不動産投資とインボイス制度は関係あり?制度変更によって起きる2つの影響

インボイス制度とは、消費税に関する制度のことです。このように聞くと、不動産投資には関係がないと思ってしまいがちですが、インボイス制度は不動産投資にも関係があるため、現在サラリーマンで、これから不動産投資をスタートして不動産オーナーになる方は、理解しておいた方が良い制度といえます。

不動産投資の中で、インボイス制度と関係があるのは、テナントビルやオフィスビルを経営している物件オーナーです。不動産投資で将来、事務所や店舗の賃貸も想定している方には、関わりの深い制度となります。

消費税は、サラリーマンにとっても身近な税金ですが、今まで自分の節税や経営の問題として取り扱うことがなかったため、消費税全体に対する知識や経験が積み重なっていないのが実情です。そのため、インボイス制度に関して、本やネットで調べても全然わからなかったという方も多いのではないでしょうか。

本記事では、これから不動産投資をはじめる方向けに、インボイス制度をやさしく解説しています。

目次

1.インボイス制度は不動産投資に影響があります

インボイス制度は、不動産投資をしている・これからする予定の方で、以下のような賃料収入がある方に関係が深い制度です。

- 店舗や事務所、倉庫の賃貸収入がある

- 駐車場の賃貸収入がある

- 太陽光発電収入がある

- アンテナ基地局の収入がある

- 賃貸期間が1ヵ月未満の住宅家賃収入がある

- 賃貸建物の売却収入がある

不動産投資をこれからスタートする方で、区分マンションなどの「住居」の賃貸経営をお考えの方は、住宅に関した賃料収入は消費税が非課税ですので、今回のインボイス制度の影響はありません。

しかし、収入が非課税になるかどうかは賃貸物件が「住宅用である」ことが契約書に記載されていて、さらに、賃貸期間が1ヵ月以上ある場合に限ります。

例えば、マンションを一棟所有して貸している場合でも、社宅=住居として貸しているのであれば非課税です。しかし、事務所として貸している場合は、インボイス制度の対象になります。

全室を住宅用として貸していても、そのマンションの1階部分に店舗がある、駐車場も貸している、屋上に太陽光パネルがあり売電収入がある場合は、課税対象となる可能性があります。

1-1.インボイス制度に関する ざっくり・やさしい説明

インボイス制度は消費税に関する制度ですので、税理士や経理などの税に詳しい方以外は、よくわからないのが普通です。

「インボイス」(和名:適格請求書)とは、ビジネスをする際に、売り手が買い手に対して、売買の正確な税率や消費税額を知らせるためのものです。私たちに最も親しみのあるインボイスには、請求書・納品書・領収書・レシートなどがあります。

「インボイス制度」とは、売買のやり取りの中の、消費税に関することをキチンと保管しておくようにするための法的な決まりのことです。実は、この決まりは今までもあったのですが、年間売上が1,000万円未満の事業者は適用外でした。この適用外の事業者を、免税事業者といいます。

そのためインボイスは、大手企業などの巨大な売り上げを持っている会社や、年間売上の多い事業者に対してのみ課されていた決まりごとでした。ところが2023年10月からは、小さな売上でも該当する人はインボイス制度に従って請求書を発行し、必要な書類は保管しなさいという制度に変更になりました。

インボイス制度に従った請求書とは、「インボイス(適格請求書)発行事業者」が発行した書類のことだけを指すので、発行事業者の登録番号が記載されている請求書しか、請求書としては認めてもらえません。

今回のインボイス制度変更に関わる多くの方は、現時点でインボイス発行事業者ではないため、ご自分がインボイス発行事業者になるには、事前に国税庁への登録が必要になります。

しかし多くの方は、インボイス制度が自分に関係あるのか・ないのか、登録するべきか・しなくてもいいのかなどを含めて様子を見守っています。新しい制度であるため、その影響がご自分のビジネスにどう関わるのかが掴み切れないからです。

さらに、最も正確性のある国税庁の公示情報だけでは、立ち位置が広い範囲の説明であるため、わかりにくかったといえます。次章からは、これから不動産投資をする前提で見た、インボイス制度のお話をしていきます。

2.今話題の「インボイス制度」知っておくべき5つのこと

本章では、インボイス制度に関した、知っておくべきことを5つだけに絞ってまとめています。

この5つを理解するだけでも、今後の不動産投資で、どのようなシーンでインボイスが必要になるかなど、適切な経営計画・経営判断に役立ちます。

2-1.そもそも消費税とは?

インボイス制度は消費税に関した制度なので、消費税のしくみを簡単に説明します。

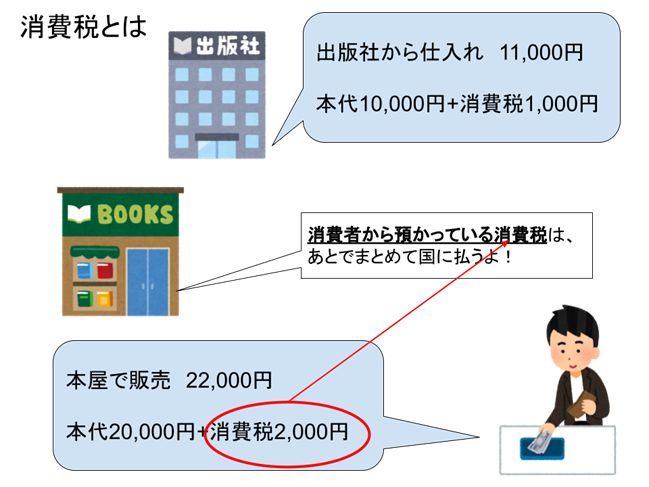

私たちは、お店で買い物をするときには、商品代金に消費税額が含まれた金額を支払っています。この時、お店は消費税をお客様から一時的に預かり、後でまとめて国に納めます。

例えば以下のイラストにある本屋さんの場合は、出版社から本を仕入れるときに、出版社に本の代金と消費税を支払っています。

本屋さんは、仕入れた本に売価をつけて、お客様に買ってもらいます。このとき、お客様は、本代に消費税を含めた金額を支払います。本屋さんは、消費税分をお客様から一時的に預かり、後でまとめて納税します。

このように、納税者と負担する人が異なるものを間接税といい、消費税は間接税にあたります。

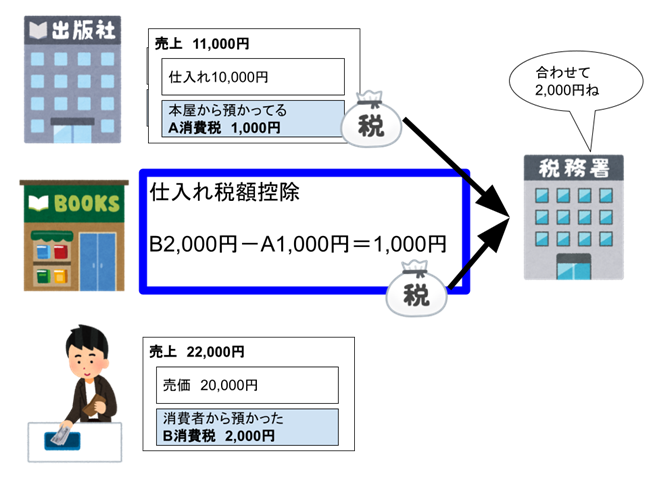

2-2.仕入れ税額控除とは?

仕入れ税額控除とは、課税事業者(消費税納付の義務がある事業者)が消費税の納付額を計算する際に、売上にかかった消費税から、仕入れにかかった消費税を差し引くことです。

やさしく説明するために、前項の本屋さんを例にします。

イラストの青枠にある、仕入先に支払った消費税額を、最終消費者(お客様)から預かっている消費税から差し引くことを、仕入れ税額控除といいます。

2-3.インボイス制度の目的とは?

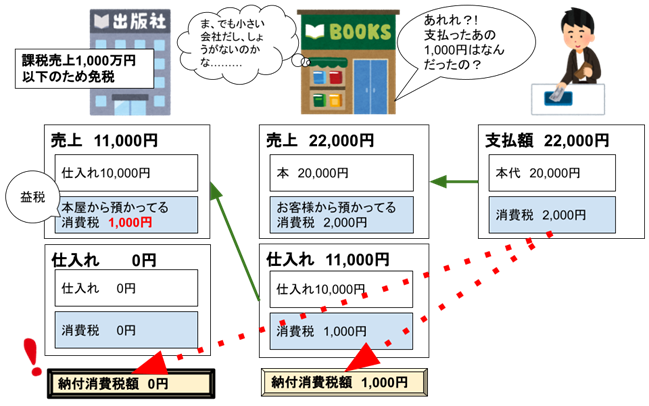

今回、国は「益税」と呼ばれるものを回収するためにインボイス制度にしています。つまり、インボイス制度は、遠まわしな増税策のひとつといえます。

以下のイラストを見ると、国が、どこから何を税金として徴収したいのかがわかります。引き続き、本屋さんと出版社のイラストを使います。

今まで、出版社は本屋から預かっている消費税があっても、課税売上1,000万円以下である免税事業者のため、消費税を計算する義務も、納める義務もありませんでした。

そのため、売上の際に本屋から預かっている消費税は、そのまま出版社のお金として留まることになります。これが「益税」と呼ばれるものです。

この状態では、消費者が支払った2,000円を国は満額納付してもらうことができません。今回、国はこの部分を徴収したいと考えています。

上記のイラストでいえば、国が「益税」を徴収するためには、出版社に免税事業者であることをやめてもらい、課税事業者になってもらう必要があります。こうすることで、今まで支払っていなかった消費税額を、納税してもらいたいのです。

2-4.インボイス発行事業者とは?

国は「益税」を確実に納税してもらうために、2023年10月1日からインボイス制度が導入されると、インボイス(適格請求書)が発行・保管されていない分は、仕入税額控除が受けられないようにしました。

これにより、免税事業者と取引のある課税事業者は、免税事業者にインボイス発行の指導をするか、インボイスを発行してくれる事業者へと取引を切り替える必要が出てきます。

インボイスは適格請求書発行事業者(インボイスが発行できることを国に許可された事業者)しか発行できません。そのため、インボイス発行をしたい事業者は、税務署に適格請求書発行事業者の登録申請をしておく必要があります。

申請はすでに始まっており、2023年9月30日までに申請すれば、2023年10月1日から適格請求書発行事業者になることができます。

2-5.インボイス制度の経過措置とは?

インボイス制度は、年間売上1,000万円以下の免税事業者にとっては、事業のキャッシュフローに打撃を受ける可能性の高い制度変更です。

制度を額面通りに施行しようとすると、年間売上1,000万円以下の免税事業者は、今までの取引先から「インボイス登録してください」、または「請求額から消費税分を差し引いてください」という依頼が重なる可能性があり、資金繰りに困ることも考えられます。

インボイス制度変更にすぐには対応できないことが原因で、取引先から契約を切られる可能性があるなど、免税事業者にとっては、ビジネス上の大きな変化となります。

そのため、免税事業者の急激な収入悪化・倒産などを防ぐために、インボイス制度実施後一定期間は、仕入税額相当の一定割合を控除できる、ソフトランディングのための期間が設定されています。

これがインボイス制度の経過措置です。詳細は、国税庁 特集インボイス制度を参考にしてください。

3.インボイス制度によって起きる可能性がある不動産投資への2大影響

これから不動産投資をスタートする方の多くは、サラリーマンか小規模事業者であることが多いので、免税事業者としてスタート地点に立つことになります。

不動産投資で「住居」のみの賃貸をするのであれば、免税事業者のままで経営を続けることができます。しかし、住居以外の賃貸も予定している場合は、インボイス制度によって以下のような2つの影響が予想されますので、注意をしてください。

3-1.エリアでの競争力が低下する可能性

物件オーナーが免税事業者の場合は、入居者にインボイスを発行できません。しかし、事務所や店舗のような、テナント賃貸をすると、その賃料には消費税がかかります。

住居以外の入居者は、何かしらの事業をしている入居者ですので、家賃と消費税を支払っています。インボイス制度が導入されると、免税事業者の取引先はインボイスがないので、仕入税額控除ができなくなり、入居者の消費税負担が増えてしまいます。

このようなことを避けるために、テナント入居者は、次のような行動をする可能性があります。

- 消費税分を家賃から減額してほしいと交渉してくる

消費税分を家賃額から引いてもらえれば、テナント入居者は今までと同じ負担になります。しかし、物件オーナーの手取り額は減ります。特に、現在営業中のテナントの場合は、家賃交渉をするほうが、営業に支障がでにくくなります。 - インボイスを発行してくれる物件に引っ越す

家賃の減額請求が通らない場合、または交渉が難航する場合には、そのビジネスにとって、よほどの土地条件やエリア条件が良いケース以外では、インボイスを発行してくれる物件を探して引っ越してしまう可能性があります。また、これからテナント募集をする場合も、消費税のことを理解した事業主であれば、インボイスを発行してくれる物件から優先してリストアップするようになります。

※これらはあくまで制度施行前状態での想定であり、すべての入居者が同じ行動をするわけではありません

このように、額面上での家賃設定が同じであっても、物件オーナーの手取り額に差が出ます。また、同じ家賃設定のライバル物件がインボイス発行事業者だった場合は、周辺エリアでの競争力低下が予想されます。

3-2.エリア全体の賃料相場が下がる可能性

テナント入居者が免税事業者であり、インボイス制度に対応するために課税事業者になった場合、そのテナントは一時的にキャッシュフローが悪くなり、収益が下がる可能性があります。この減収がどのくらいの期間で回復できるのかは未定のため、家賃滞納が起きるか、減額交渉をされる可能性が高くなります。

前項で解説したように、物件オーナーが家賃交渉に応じない場合は、インボイスを発行してもらえる物件を探すか、今の状態で支払いができる家賃のところへ引っ越すことになりますので、物件オーナーの多くは減額交渉に応じることになります。

今まで免税事業者であった年間売上1,000万円以下のテナント入居者が多いエリアで、このような案件が多く起きれば、入居者確保のために物件があるエリア全体の家賃水準が下がる可能性も出てきます。

不動産投資においては、新しい理由での家賃下落リスクが発生することになりますので、注意が必要です。

4.結局どうすればいいの?インボイス制度の具体的な対処法6パターン

不動産投資をこれからスタートする場合は、どのような賃貸経営をする予定かによって準備しておくことが変わります。

ネットに出ている記事の多くは、現在、事業経営中の方を対象にした内容が多いため、「すぐにでもインボイス発行事業者の登録をする必要がある」という論調が目立ちますが、不動産投資スタート前の段階で、慌てて登録をする必要はありません。

そもそも、はじめて不動産投資を始める多くの方は、居住用物件から始めることが多いので、最初は項目1の居住者用物件オーナーとなります。

将来において、テナント経営や住居以外の賃貸経営への展開も想定している方は、項目2以降も参考にしていただき、税理士に相談のうえで、適切なタイミングで登録をしてください。

不動産投資には、オーナーと入居者の関係がありますので、インボイスに関したパターンが全部で6つあり、それによってインボイス制度への対応も異なります。

4-1.居住用物件オーナー

不動産投資をすべて「住居」で経営する方は、インボイス制度の影響はありませんので、何もする必要はありません。

4-2.テナントオーナーが課税事業者×入居者が課税事業者

テナント経営をしていて、オーナーもテナントも課税事業者の場合、物件オーナーはインボイス発行事業者登録をして、インボイス発行をすればよいだけですので、基本的に、消費税負担額への変更はありません。

4-3.テナントオーナーが免税事業者×入居者が免税事業者の場合

テナント経営をしていて、オーナーが免税事業者で、さらに、入居しているテナントすべてが免税事業者の場合は、インボイスを発行する必要がありません。

今回のインボイス制度は関係なく、今まで通りの経営ができます。テナントの一部に課税事業者がいる場合は次項を参照してください。

4-4.テナントオーナーが免税事業者×入居者が課税事業者の場合

物件オーナーが免税事業者で、テナント入居者が課税事業者の場合は、今回のインボイス制度による影響があります。

オーナーはインボイス発行ができませんので、テナント入居者は仕入れ税額控除ができません。テナントが支払った消費税はテナントの負担となってしまいます。

その際、オーナーには以下の2通りの対処方法があります。

課税事業者になり、インボイス発行事業者登録をします。こうすると、インボイスをテナントに発行することができ、ご自身も仕入れ税額控除ができるようになります。ただし、控除を受けるためには、消費税の申告が必要です。また、これらの申告に必要な帳簿管理・税理士報酬など、新規に作業やコストが発生しますので、慎重に判断する必要があります。

B.免税事業者のままで、消費税分の家賃値下げ対応をする

免税事業者のままでいたい場合は、テナントから交渉があれば、消費税額分を家賃から減額して対応をします。オーナーの手取り額は減りますが、現在は経過措置があるので、一定割合以上の値下げ額にはなりません。

A・Bのどちらを選ぶべきかは、今後の事業計画や、サラリーマンとしての収入、節税対策などを含め、総合的に判断する必要があります。

インボイス制度は税に関することですので、動く前には必ず税金の専門家である税理士に相談をして、最適だと思われる選択へのアドバイスをもうらようにしてください。

将来的に不動産投資の展開をどうするかまだ検討中の段階であれば、不動産会社の税に関するセミナーに繰り返し参加し、先輩方の対応も含めて、積極的な情報収集をするようにしましょう。

4-5.将来、所有不動産を売却したい場合

不動産投資をスタートし、将来の出口戦略として売却も考えているケースです。出口戦略とは、利益を確保するための撤退方法のことです。

不動産投資における出口戦略は、経営中に生じたマイナス分を売却でカバーできる方法でもあるため、「いかに物件を高く売却するか」がとても重要になります。

不動産売買に関した消費税は、建物にだけかかります。しかし、年の売り上げが1,000万円以下の場合は免税事業者となるため、個人経営の事業主であっても、不動産売却による消費税は発生しません。

はじめて不動産投資をする方のほとんどは、サラリーマンとして、居住物件の賃貸をするため、スタート時点では、免税事業者であることが前提となります。

以下、免税事業者と課税事業者が存在する売買4パターンで、ご自分が免税事業者である前提で、複数のシミュレーションをしてみてください。

免税事業者が不動産売却をした場合は、建物の分も消費税が発生しません。免税事業者はインボイス発行ができないので、買い手は消費税の仕入れ税額控除ができなくなります。そのため、売り手が免税事業者であることがわかると、買い控えになる可能性が高くなります。しかし、買い手が法人ではなく個人で購入する場合は問題になりません。

B.売り手が免税事業者×買い手も免税事業者

売り手も買い手も免税事業者の場合は、インボイスの必要がありませんので、普通の不動産売買になります。

C.売り手が課税事業者×買い手が免税事業者

賃貸業で課税事業者である場合は、貸している物件を売却すると、建物の部分にだけ消費税が発生します。買い手が免税事業者である場合は、インボイス発行の必要はありません。

D.売り手が課税事業者×買い手が課税事業者

課税事業者同士、必要なインボイスを発行して、税額控除をします。

4-6.今後も免税事業者のままでいたい場合

インボイス発行事業者になるかならないかは任意で決められますので、登録しなければ、免税事業者のままでいられます。

今後、不動産物件を何戸、何棟所有しても、住居に限定して運営するのであれば、住居の賃料収入はそもそも非課税であるため、今回のインボイス制度に関する影響はなく、これから先も悩む必要がありません。

いろいろ情報収集はしてみたけれど、ずっと免税事業者のままでいたいという方は、不動産投資・不動産経営の対象を「住居」に限定しておけば良いことになります。

5.まとめ

今回のインボイス制度の変更は、「益税」と呼ばれる、宙に浮いた消費税分を国が回収するための制度であることがわかりました。不動産投資の場合は、住居を扱っていれば消費税は非課税ですので、インボイス制度の影響はありません。

はじめての不動産投資では、今回のインボイス制度のように、昨年はなかったけど来年は違う状況になる事など、不動産に詳しいプロフェッショナルのサポートが必要なシーンが出てきます。

信頼と実績のある不動産会社とパートナーシップを組み、物件・経営・節税の様々な面から総合的にサポートを受けることは、はじめての不動産投資にはとても重要な意味を持ちます。

私たちREISMでは、目まぐるしく変わる日本と世界の経済情勢、不動産業界の動向なども踏まえ、どのような場面でも、常に不動産投資家が最善の道を選べるような提案とサポートを用意しています。

はじめての不動産投資、サラリーマンをしながらの資産形成を真剣にお考えの方は、まずは、REISMの無料不動産投資セミナーにご参加ください。