30~40代サラリーマン平均貯金額とこの先必要になるお金のすべて

他の人の貯金額は、どのくらいなのだろうかと気になる時はありませんか?

親しい間柄でも、たとえ親子であっても、その人の貯金残高が具体的にいくらなのかは、少し聞きにくいものです。

そうは言っても、ネットニュースやメルマガなどで、同世代や自分より若い人が年収〇億円だ、資産総額が〇億円などという話を見聞きすると、自分はこのままでいいのかと焦り、これからの人生にいくらあれば自分は大丈夫なのかと不安になってしまうことがあります。

そこで本記事では、30~40代のサラリーマンの方を対象に、平均的な貯金額がいくらなのか、また今後の人生で必要なお金をしっかり作っておくためには、どうやって貯金をしていけばいいのかを、以下のようにまとめました。

- 30~40代サラリーマン 平均年収と貯金額

- 30~40代 これからの人生でかかるお金のシミュレーション

- タイプ別:サラリーマンのまま貯金を増やす方法

最後までお読みいただければ、自分の近い未来に必要な資金に対して、持っているお金が足りているのかなどがわかるだけでなく、10年後20年後の人生で必要なお金を、どうやって捻出していけばいいのかがわかります。

1.30~40代サラリーマン 平均年収と貯金額

1-1.30~40代サラリーマンの平均年収

平均年収は、勤務先の状況や勤続年数、職種や役職の有無などによって変わります。また、勤務先が大企業なのか中小企業なのか、内資系なのか外資系なのかなどによっても大きな差があります。

ここでは、サラリーマンの方の年間給与を年齢だけで区切り、国税庁が毎年集計している「民間給与実態統計調査」をもとに、30~40代の年間平均給与額を表にしました。以下が、日本の平均的な給与額です。

| 年齢層 | 男性 | 女性 | 平均 |

|---|---|---|---|

| 30~34歳 | 470万円 | 321万円 | 410万円 |

| 35~39歳 | 529万円 | 313万円 | 445万円 |

| 40~44歳 | 582万円 | 318万円 | 476万円 |

| 45~49歳 | 629万円 | 324万円 | 499万円 |

参照:令和元年度民間給与実態統計調査 年齢階層別の平均給与

男性は年齢が上がるにつれて給与も増えますが、女性はそこまで差が開かないことがわかります。サラリーマンの方のほとんどは、この年間給与額の中から、必要な生活費などを差し引いて、残った分から貯金をしていくことになります。

1-2.30~40代サラリーマンの平均貯蓄額

貯金額については、令和元年度の国民生活基礎調査・貯蓄額階級別年代別データをもとに、年代層の中での貯金をしている人・貯金ができる人の貯蓄額の割合などをまとめました。

これによると、30~40代の貯金額は、だいたい自分の年収の1割程度、またはそれ以下であることがわかります。たまにネットニュースなどで見聞きする、若くても数千万~数億円という貯金額が多い層は、全体のほんの一握りであることが数字から見て取れます。

| 年代 | 貯金の有無 | 「貯金あり」の貯蓄額 | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 貯金なし | 貯金 あり | ~50万 | 100~200万 | 200~300万 | 400~ 500万 | 700~ 1000万 | 1000~ 1500万 | 2000~3000万 | 3000万以上 | |

| 30代 | 8% | 9% | 12% | 14% | 14% | 12% | 9% | 7% | 3% | 1% |

| 40代 | 15% | 15% | 23% | 19% | 20% | 20% | 17% | 13% | 9% | 5% |

参照:令和元年国民生活基礎調査 貯蓄の状況※上記表は左記データをもとに編集部でまとめたものです。

これらのデータを基にすると、ほとんどの30~40代のサラリーマンは貯金をしたくても思うようにお金が貯まっていないことがわかります。

2.30~40代 これからの人生でかかるお金のシミュレーション

本章では、30~40代の人たちが、これからの人生でかかる可能性があるお金のシミュレーションをしています。これにより、これからの人生で、入ってくるお金と出ていくお金のプラス・マイナスの予測がつくようになるので、必要なお金のために貯金をするには、自分は今から何をすればいいのかを真剣に考えるための目安になります。

30~40代は、結婚・子供が生まれる・家を買うなどの大きなライフイベントが起きる時期です。

大きなライフイベントには大きなお金がかかりますので、貯金などはその時の足しにするか、さらに足りない分はローンを組むことになります。

また、それ以外にも親が高齢化して介護が必要となる・自分や配偶者が突然のリストラにあうなどのライフイベントが起きる可能性もあります。

以下の表は、30~40代で起きる、一般的なライフイベントとその目安の金額です。ライフイベントタイプ1は、自分の人生を中心とした大きな費用、ライフイベント2は、人によっては起きないが、起きた場合にかかる費用です。両タイプ合わせると、ざっと見積もって、これからの人生には約1億円前後のお金がかかることがわかります。

| タイプ1 | 結婚 | 400万円程度 |

| 子供の教育 子供が一人の想定 | 1,000~2,300万円程度 | |

| マイホーム | 3,000万円程度 | |

| 老後資金 80歳まで存命の想定 | 4,000万円程度 | |

| ライフイベントタイプ1小計 | 約8,400~9,700万円程度 | |

| タイプ2 | 親の介護 10年介護をした想定 | 0~500万円程度 |

| 緊急時のお金 緊急事態が起きた想定 | 60~240万円程度 | |

| ライフイベントタイプ2小計 | 約60~740万円程度 | |

| 両ライフイベントタイプ合計 | ライフイベントタイプ2小計 | |

|---|---|---|

それでは、各ライフイベントの詳細を見ていきましょう。

2-1.結婚

結婚や結婚式にかける費用はカップルや家同士の考えによって違いがあります。以下は、結婚情報誌ゼクシィ「結婚トレンド調査2020首都圏」から求めた、結婚にかかる金額の目安です。

結婚費用には、結納・挙式・披露宴・ウエディングパーティ・二次会・新婚旅行が含まれます。結納は形式だけで済ます場合や、婚約指輪=結納で略式にするなど、カップルと両家の考え方によって変わってきますが、婚約指輪は男性が女性に贈るものという点では共通しています。

結婚費用の全国平均額は約469万円、価格帯の分布は以下のとおりです。

| ~100 万円 | 100~200万円 | 200~300万円 | 300~400万円 | 400~500万円 | 500~600万円 | 600~700万円 | 700~800万円 | 800~900万円 | 900~1千万円 |

|---|---|---|---|---|---|---|---|---|---|

| 1.9% | 7.0 % | 12.8% | 17.6% | 23.3% | 17.7 % | 12.2% | 4.1% | 2.2% | 0.7% |

さらに、以下の表は、結婚にまつわる事柄の中で、比較的省かれない部分の平均的な金額です。

| 婚約指輪 | 35.7万円 | 結婚指輪(2人分) | 25.1万円 |

|---|---|---|---|

| 新婚旅行 | 65.1万円 | 挙式・披露宴・パーティ総額 | 362.3万円 |

これらの金額を参考にすると、結婚というイベントにはだいたい400万円前後の費用をかける人が多いことがわかります。これらの結婚費用をあらかじめ貯金していたカップルは全体の86%であり、大きな金額がかかる前提でイベントのために資金準備をしていることがわかります。

2-2.子どもの教育

文部科学省の調査によれば、子供1人を大学卒業させるまでにかかる平均的な教育費は、

- 全て国公立の場合で約1,000万円

- 全て私学の場合で約2,300万円

かかります。2人兄弟なら倍、3人兄弟なら3倍かかることになります。

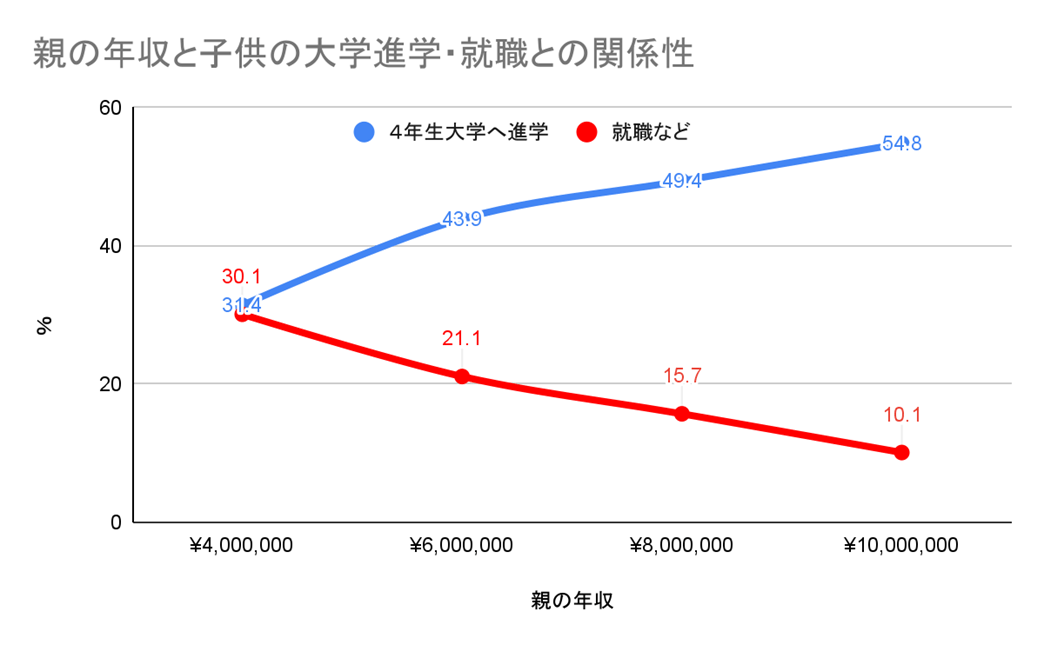

また、両親の年収が高いほど子供の4年制大学への進学率は高くなり、高校卒業後、すぐに就職する割合が低くなっています。

参照:グラフ参考元 我が国の教育水準と教育費 – 文部科学省

これから先、経済的格差の拡大が進んでいく中、所得の低い保護者層は増えていく傾向にあるため、子供の教育費などがかかる前提でお金を用意しないと、教育費が家計を圧迫することが要因で、子供の進路に影響が出る可能性があります。

2-3.マイホーム購入

30~40代は、結婚の有無・子供の有無にかかわらず、マイホーム購入をする方が多い年代です。マイホーム購入はローンを組むことがほとんどですので、フラット35利用者調査をもとにした、全国平均のマイホーム購入額(融資を含めた金額)をまとめました。

マイホームといってもいろんなタイプがありますが、ここでは、新築マンション・中古マンション・建売の一戸建て・土地付き注文住宅の金額を抽出しています。一戸建てと土地付き注文住宅は土地代を含んだ金額です。

| マンション | 4,521万円 |

|---|---|

| 中古マンション行 | 3,110万円 |

| 建売住宅 | 3,494万円 |

| 土地付注文住宅 | 4,257万円 |

参照:住宅金融支援機構 フラット35利用者調査

マイホームは、エリアと立地条件、間取りと築年などによっても値段の差が出てきますので、全ての物件が上記表の通りというわけではありません。

マイホーム購入をするタイミングの平均年齢は43歳前後、ローン借入額は年収の6.5倍となっています。このマイホーム購入者の数字を見る限りでは、1-1.に出てきた、40代平均年収476万円の6.5倍がマイホーム購入の平均値ということになりますので、最低でも3,000万円程度がマイホームにかかるということになります。

2-4.リタイアメント後の生活費

リタイアメントを65歳とし、その後、年金で暮らす場合の想定です。総務省統計局の家計調査報告によれば、65歳以上の無職世帯の家計収支(年金生活も含む)は、実収入が266,056円(可処分所得232,908円)となるため、夫婦2人で90歳・80歳までそれぞれ生存する場合、老後の生活費に必要な金額は以下の計算になります。

●90歳まで生存:約23万円×12か月×25年=約7,000万円必要

●80歳まで生存:約23万円×12か月×15年=約4,000万円必要

上記の金額は、老齢年金などから支給される金額ですので、老齢年金の支給額が平均に達してる方は、この金額を作るためにこの年代で働く必要はありません。

しかし、可処分所得から差し引かれる生活費全体の消費額は230,514万円が平均となっているため、老齢年金などの収入のみでは、65歳以上になってから貯金ができる可能性はほぼゼロに近いといえます。

また、上記の金額は平均的な勤続年数により、国民年金などの積み立てを順調にしていた場合の数値ですので、国民年金の支払額が不足していることが原因で、平均額に届いていない場合は、上記金額よりも少ない年金支給額になります。

現在30~40代の方で、今後も貯金ができない場合は、老齢年金の支払い以外にも、何らかの対策を立てておく必要が高まります。

参照:2020年家計調査報告

参照:老齢年金

2-5.親と自分の介護費用

親の介護に必要な金額です。親の介護は誰にでも発生することではありませんが、突発的な事故や病気などによる介護・看護の必要が発生する時期は誰にでもあります。

65歳以上の高齢者の介護・看護は、基本的には介護保険の適用範囲内で介護をすることになりますので、民営の高級老人ホームなどに入居しないのであれば、介護のサービス費は国が費用を負担してくれます。

介護に必要な保険給付額・公費負担額・利用者負担額の合計は、1人当たり月額17万円が平均です。この平均額は、介護が必要な段階に応じての金額ですので、要介護度が低ければ金額も下がり、要介護度が上がれば金額も上がります。

仮に、親の介護が10年必要だった場合は、親の介護への国からの給付金額は

が平均給付金額となり、給付額では足りなかった部分が自己負担額となります。また、月額介護サービス費の支給限度額を超えた分や、介護保険対象外のサービスを利用した場合は、各世帯の収入状況に応じた自己負担限度額がありますので、その限度額までが自費負担となります。

仮に、親を含む世帯に、平均的に稼ぐ家族がいた場合の自己負担限度額は月額44,400円までですので、この条件で10年間毎月の費用負担が続いた場合は、10年で約500万円を自費で支払う計算になります。

※これらの詳細は下記参照と、地域包括センターなどで個別に確認してください。

現在、日本では、高齢になっても地元で高齢者が最後まで自力で生活ができるようにするための受け皿として、地域包括支援センターによる町ぐるみの介護ケアを国策としてすすめているところです。

比較的近い将来には、高齢者となった親の老後生活は、親が住んでいる自治体がしっかりと見守りながら生活できるようになっていきます。

必要な介護サポートとしてのケアは国が行い、家族は親にとって必要な精神的なサポートを受け持つようになっていきますので、年々、子供世代が親世代の介護のために生活が圧迫されるようなことは起きにくくなっていく予定です。

また基本的に、親の介護は親の資金ですることが前提ですので、生活費なども含め、介護に必要な費用は親の年金・預貯金から捻出していきます。しかし、親の顔を見るために通う交通費・自分の食事代など、公費や親の資金では賄えない分の費用に関しては、子世代が負担することもあります。これらの費用も、親世代の年金支給額や資金力によって大きな差が出てきます。

参照:令和元年度 介護給付費等実態統計の概況

参照:地域包括支援センター

参照:高齢者介護サービスの負担限度額が見直されます

2-6.緊急の時に使うお金

緊急時には、まとまったお金が必要な時があります。例えば、2020年から世界を襲った新型コロナウイルス感染症拡大のようなことが起こり、突然、仕事や生活に変化が起きたときに、柔軟に対応するためには、少しまとまった資金があるほうが、安心して暮らせます。

このような緊急時のお金としては、3ヶ月~1年分の生活費が用意できるのが理想です。1か月の生活費が20万円とした場合、緊急時の資金として60~240万円のお金があれば、住宅ローンがある場合はローンさえ滞らせなければ住む家が確保でき、さらに生活費のたくわえがある期間は、緊急事態への対策ができます。

これらの緊急時に使うお金は、貯金・教育資金・住宅資金などとは別枠で、いつでも使えるお金としてプールしているのが理想的です。

参照:日本FP協会 主なライフイベントにかかる費用の目安

3. 3タイプ別:サラリーマンのまま貯金を増やす方法

上記2章で、30~40代のサラリーマンが、ある程度自分の希望する生き方を人生で叶えながら暮らしていくためには、これからの人生で1億円くらい必要なことがわかりました。

今から約20~30年かけての1億円ですので、普通に働いていれば難なくできることばかりですが、このままでは、やはり十分な貯金は出来ないことになります。

今までのように、ただお金を銀行に貯めておくだけの方法では、将来の安心に直結しませんので、本章では、現在の自分が最も不安に感じているところから解消できるように、3つのタイプ別にお金を作って貯められる方法をまとめました。

3-1.タイプ1:とにかく将来の年金額が心配なタイプ

今の年収や環境などにはある程度満足をしていて、このままコツコツと今の暮らしを続けていれば、困らずに暮らしていけそうなタイプです。

基本的に守りに徹し、冒険を嫌うので、一般的な投資などには不向きです。将来、自分がリタイアメントをして働いて収入を得ることができなくなった時のことを想像して、自分は果たして年金額だけで生きていけるかと、不安を感じてしまうことが多いでしょう。

このタイプは、年金の手取り額を増やし、60歳以降も今の自分とそこまで大きな生活レベルの差がない状態で暮らせるようにすることを目標に、以下のようなお金の運用を人生に取り入れて行きましょう。

3-1-1.iDeCo

iDeCoは、自分の年金を手厚くするための、個人型確定拠出年金です。

少子高齢化が進み、公的年金は今後、従来の給付額を維持できなくなりつつあるため、個人が自分で年金を積み立てられるようにすることを目的に作られた国策です。何と言っても国策ですので、国民のかなり多くの人が、このiDeCoを利用していて、安心感があります。

- どんなことをするのか

iDeCoは自分で積立額を設定し、運用も自分でする「自分仕様の公的年金」です。つまり、将来の自分の年金に足せるお金を、自分で運用できるように国が手伝うから、後は自分でやってね、という制度です。老後資金を普通に貯金するよりもお金を増やせる可能性が高く、なおかつ、国民のほとんどが参加していますので、一般的な投資よりもかなり安全なお金の運用方法です。

- どんなメリットがあるのか

iDeCoは、国民が自分の老後資金を作るために作られた国策ですので、iDeCoで購入する株や債券などの購入に、証券会社の手数料がかかりません。また将来、iDeCoの運用益が出ても、その利益に対しての課税がありません。さらに、毎年の確定申告時にはiDeCoに使った金額全額が、所得税と住民税の控除対象になりますので、節税もできます。

国内外の株や債券など、自分がいいと思う商品を自由に選んで資産運用が出来ます。iDeCo自体の利率というものがないため、自分の努力次第で老後資産を自在に増やすことができるのもメリットでしょう。

月々積み立てるタイプ以外にも、ボーナス時に一括払いをして運用することもできます。積立額は年一回までなら変更ができますので、今まで貯金に回していた金額に増減があっても対応できます。

開始時から60歳まで毎月、自分で運用し、60歳になったらiDeCoを売却して、元本と運用益分を得ます。受け取り方法は、一括と分割受け取りから選択できますので、60歳を過ぎてからのライフプランなどに合わせてお金の使い方を選べます。

- どんなデメリットがあるのか

iDeCoの基本は証券や債券の資産運用ですので、元本割れの危険性はゼロではありません。そのため、慎重に投資先を選ぶ必要はあります。これらのデメリットを嫌う人のために、元本確保型のiDeCoもありますので、増やすことよりも減ることが怖いタイプは、こちらを選びましょう。また、iDeCoは年金を作ることが目的のため、始めたら60歳まで途中解約ができません。貯金や定期預金などのように、まとまったお金が必要な時でも、途中解約して使うことができないため注意が必要です。

対策として、iDeCoは年一回、掛金の見直しが可能なので、自分の現在の状況に応じて、都度、掛金を変更して対応します。掛金は最低5,000円から、1,000円単位で変えられます。

参照:iDeCo

3-1-2.NISA

NISAは、一般の人が株式投資をするときに有利な制度です。

- どんなことをするのか

毎年、年間120万円ずつの投資枠をもらい、これを5年間続けます。毎年120万円ですので、5年分で最大600万円まで株などを非課税で保有出来ます。 - どんなメリットがあるのか

一般的に、株を購入してその株価が値上がりして配当が起きた場合、その金額に対して20.315%の税金がかかることになっていますが、NISAを利用していれば、これがゼロ円になります。毎年120万円、5年で600万円までの投資であれば、そこから得た売買益や配当金(投資信託の分配金も含む)が非課税になりますので大きなメリットと言えるでしょう。

- どんなデメリットがあるのか

NISAが有効なのは5年だけですので、その後は課税されてしまいます。例えば、1年目に120万円の投資をして5年間続けた場合、非課税になるのは5年目までで、6年目からは税金がかかる点がデメリットです。この場合の対策は、運用益分と1年目にNISAに預けた金額を一旦売却し、新しく1年目(1つめ)の枠を作ってNISAで再投資をします。このように手間がかかる点もデメリットでしょう。

ただし、上記のような対策をせずに課税されるようになったとしても、それは普通の投資方法に戻っただけですので、購入した株などを長く保有しながら運用益を得ているのであれば、口座に残したまま運用する形でも、資産は増えていきます。

3-2.タイプ2:お金以外の資産も作っておきたいタイプ

このタイプは、同年代の平均給与よりも少し上の年収があり、少しだけ余裕のある生活をしている人が多いでしょう。お金があることのありがたみがわかっているため、現金以外にも自分の人生の盾になってくれる方法を取り入れていきたいと考え始めているタイプです。

3-2-1.不動産経営

不動産を持ち、その不動産がお金を生むタイプのお金の運用方法です。マイホームとは違い、初めから人に貸すことが目的の不動産取得となります。

- どんなことをするのか

人に賃貸することが前提の不動産を購入し、その不動産の入居者から賃料を得て、ローン返済をしながら自分の資産を増やしていく方法です。例えば、中古のマンションを購入し、それを現代風にリノベーションをして賃貸に出します。 - どんなメリットがあるのか

賃貸に出した部屋を気に入ってくれれば、賃料が発生し続けます。ローン返済は賃料から充当しますので、自分の給与収入は今まで通りに使えながらも、自分の分身が、自分の資産を作ってくれるところがメリットです。ローン返済が終わった後は、賃料から経費を抜いた分が丸ごと自分の収入になりますので、現金収入による資産形成が一気に加速します。老齢年金が足りないと心配の場合でも、ご自身がリタイアメントするあたりでローン残債がなくなれば、老後資金として充当することができます。

また、不動産購入をする人のほとんどは何らかのローンを組みますので、不動産経営をスタートするために、高年収である必要や何千万円もの貯金がある必要はありません。

- どんなデメリットがあるのか

不動産を購入するときに、不動産価格の1~2割程度の準備資金が必要になります。例えば、3,000万円の都心中古マンションを購入するのであれば、300~600万円の自己資金が必要です。また、購入した不動産の立地条件やエリア選びなどに失敗すると、不動産経営をスタートしても入居者がつかず、その間は予定していた賃料が入りません。ローンを組んでスタートした人は、その期間の返済を自腹でする必要が出てきます。

これらの対策としては、まず、不動産経営のための物件は、入居者のつきやすい土地やエリア条件の良い物件から選ぶことです。また、不動産経営に関して適切なサポートをしてくれる不動産会社とパートナーシップを組み、結果の出る不動産経営のために必要な助言をもらいましょう。その上で、金融機関の融資が下りるレベルの返済計画があれば、必要以上に心配する必要はありません。

資産つくりのために、自分が不動産経営をすることをイメージした時、資金の準備、入居者が決まりやすい立地やエリアの判断など、不動産に関してあまりにも知らないことが多すぎて、期待よりも不安のほうが大きくなってしまう方もいるでしょう。

そのような時、とても大切なのが、不動産経営がうまくいくためのしっかりとしたノウハウを持っている、面倒見の良い不動産会社との出会いです。

REISMでは、精密なマーケティングをもとにした、時代と地域にマッチした不動産を提供し、オーナーをサポートし続けることができます。

また、その時代の感性にあった空気をつかむことが得意なので、これから10年後・20年後の世界でも、常に「ここに住みたい」と選ばれ続けるお部屋つくりと、適切な経営アドバイスという不動産経営のお手伝いができます。

はじめての不動産経営でも、何もかも1人でやるわけではありません。今から数十年後、何の心配もなく笑顔で暮らしている自分のために、今から、何かをはじめてみませんか。REISMがお手伝いします。

【参照:REISM】

3-2-2.REIT

自分でゼロから不動産経営をするとなると、初期費用の多さに不安を感じる方も多いと思いますが、同じ不動産投資でも、REITであれば、不動産に直接投資するのではなく、証券という形で間接的な経営ができます。前項で紹介した不動産経営で、最初のハードルとなる自己資金を作る方法としてご検討ください。

- どんなことをするのか

JREITは多くの投資家から集めたお金でビルや商業施設やマンションなどを購入し、その不動産から発生した賃料や運用益などをREITを購入した人で分配します。不動産投資ではありますが、現物の不動産を持つのではなく、不動産を証券化したものを購入する投資信託です。REITは専門の法人が販売をし、その運用はアセットマネージャーと呼ばれるプロが行います。

- どんなメリットがあるのか

不動産を自分で取得せずに、不動産の運用益が得られるのがメリットです。前項の不動産経営で解説した通り、不動産経営には初期費用でまとまったお金が必要になることと、不動産購入のための多額の融資が必要なため、資金面や経営面でのハードルが高いと感じている方もいるかと思います。また、個人で複数の大規模ビル・商業施設・マンションへの投資はほぼ不可能ですが、REITであれば、それが可能になります。将来大きな収益を上げる可能性の高い複数のビルへの投資も、一個人で参加できるようになります。

運用はプロが行いますので、参加しやすく失敗もしにくいというメリットがあり、比較的短期間にまとまったお金を作ることも可能です。また、急な現金が必要になった場合は、証券を売却するだけなので、現金化が早いのもメリットです。

- どんなデメリットがあるのか

実物の不動産ではないため、市場の影響を受けやすいというデメリットがあります。例えば、不動産経営で購入したマンションであれば、現物ですので、不景気になっても不動産価格が下落するまでには長い時間が必要になりますが、REITは証券ですので短期間で一気に値が下がる可能性があります。また、証券であっても不動産に投資をしていることになりますので、地震や火災などの災害に弱く、投資先の建物に破損や倒壊などがあった場合は、その不動産分がマイナス益となり、分配金などに大きく影響します。

これらのデメリットを防ぐには、経済の動きを日ごろからよく勉強し、少しでも不安を感じた場合はすぐに現金化して被害を最小化し、お金を守る必要があります。また、投資先REITは十分に厳選し、良い投資先が見つからない場合は、見送る判断も大切です。

参照:一般社団法人投資信託協会

3-3.タイプ3:なるべく早く1億円を達成したいタイプ

預貯金などを含めた現金はある程度持っていて、お金があることのありがたみをよくわかっています。この余剰資金を運用して、なるべく短期間で億のお金にし、早めに安心したいタイプです。

また、このタイプの中には、自分の生活が派手じゃなくても、預金の数字が増えることそのものが楽しいタイプもいます。どちらも勉強熱心な人が多いので、スタートするきっかけがあれば、自分であれこれ試行錯誤をして自分なりの勝ちパターンを作っていけます。

3-3-1.株式投資

会社が自社の活動資金を集めるために発行しているものが「株式」です。株式投資は、各社が発行している「株式」を売買または保有して収益を得ます。

- どんなことをするのか

基本的には、購入を希望する会社の株式を購入・売却をしながら利益を確保していきます。株式の値段を株価といいます。この株価は、会社の業績・景気・金利・為替・海外情勢など、さまざまな理由で上下します。一般的に、会社の業績が良くなれば株価は上がり、業績が悪くなると下がりますが、上記の要素も複雑に絡んで株価が決まりますので、これらの情勢などを鑑みながら、売り買いのタイミングを自分で決定していきます。

- どんなメリットがあるのか

株価が上がったときに生じる値上がり益、株式を保有していることで得られる配当金、株主優待サービスなどがあり、収益や特典が受け取れるというメリットがあります。値上がり益は、値上がりが期待される株式を購入し、購入価格よりも上がったタイミングで売却をする短期の株式投資です。収益が数倍になることもあります。例えば、10万円で買った株式が30万円になれば、差額の20万円が自分の利益になります。(課税はされます)

配当金は、株式保有をしている期間、会社の業績上昇があれば利益から配当金が分配されますが、業績が悪ければ配当がないこともあります。値上がり益の売買に比べれば収益率や成長率は下がりますが、会社が小さく株価が安いときから、成長が見込まれる企業に投資していれば、のちに数十倍の価格になることもあります。同時に、社会に必要な企業を見つけて育てるという、社会的意義のある活動にもなります。

株主優待は、会社によって有無がありますが、年に数回、会社の製品やサービスを無料で受けられる特典です。その企業の株式を持っている限り、減収増収に関係なく提供されることが多いので、株式投資をしている人の中には、自分の受けたいサービスがある会社に投資をして、株主優待だけを目当てにしているタイプもいます。

- どんなデメリットがあるのか

投資した会社の株価が、買った時よりも下落した場合は損失が発生します。また、中には経営破綻する会社もありますので、その場合は、先に資金を回収していなければ全額損失になります。会社の運営方針などに関しては、証券会社から閲覧できる目論見書のほかに、各企業のIR情報をよく確認してから投資先を決めましょう。これらデメリットの対策は2つあります。ひとつめは、株式投資は必ず余剰資金(余ったお金)ですることです。余剰資金とは、当面これと言って使う予定のないお金のことです。日々の生活に使うお金や、近い将来使うことがわかっているお金を株式投資には絶対に使わないことです。

ふたつめは、株式はひとつの会社に集中して買うのではなく、分散して買うことです。例えば、海外の株式であれば、複数の国に分散させる。日本の会社であっても自動車業界・サービス業界・鉄鋼業界など業界を分散させるなどです。また、ひとつの月や時期にまとめて株式を買わず、春・夏など時期がわかれたタイミングで分散させて買うことです。

こうして分散することで、株価の乱高下などが起きたときも、分散して買った株価すべてで相殺していけば、利益を確保していくことができます。

3-3-2.FX

通貨を売買して利益を得る投資方法で、通貨にレバレッジという収益率を掛け金融のテコの原理を使ってお金を短期で飛躍的に増やす方法です。FXの基本は、為替レートを使った取引ですが、それ以外にも、2つの通貨の金利差を交換するスワップポイントというものがあります、選択している通貨によって受け取れる場合と支払う場合がありますので、いつもプラスになるわけではありません。

- どんなことをするのか

為替の相場に合わせて、世界中の通貨から自分が選んだ通貨を売り買いします。ただし、証拠金というお金を事前に入金しないと取引ができないという決まりがあります。 - どんなメリットがあるのか

世界の為替レートに沿って売買が行われるため、扱いたい通貨のレートが安いときに買って高いときに売れば、必ず利益が出せます。また、FXには、レバレッジという倍率を変えられる仕組みがあるため、少ない元金で大きな取引が可能です。例えば、1ドル=100円で、証拠金100万円を入れた場合を比較してみましょう

1ドル99円で決済 1ドル101円で決済 レバレッジ1倍:100万円分 1万円の損失 1万円の利益 レバレッジ5倍:500万円分 5万円の損失 5万円の利益 上記のように、5倍のレバレッジをかければ利益も5倍ですが、損失も5倍になります。レバレッジは、前述した金利差交換にあたるスワップポイントにも適用されますので、自分がプラスになる通貨で売買をすれば、スワップポイントも利益になります。

- どんなデメリットがあるのか

上記表のように、レバレッジを使えば自分の手持ち資金よりも大きなお金を動かすことができますが、為替が自分の予想と反対の方向に動いたときには、損失も大きくなります。このデメリットへの対策は、FXにはリスクがあることを前提にし、高いレバレッジをやたらと使わないように自分をコントロールするしかありません。また、為替というルールの中での投資ですので、失敗を避けるためには、世界の市場動向や経済の勉強をして知識を付け、為替の読み間違いをしないような努力も必要になるでしょう。

3-3-3.仮想通貨

仮想通貨とは、実体(お札や貨幣)を持たない、ネット上のデジタル通貨のことです。実体はないのですが、多くの人がネット上で保有または利用しているため、2021年現在、仮想通貨はインターネットを介して、不特定多数の人や企業間で商品やサービスの対価として使えるようになっています。

専門の取引所を介すれば、手元にある仮想通貨を円・ドル・ユーロ・ウォンなどの現実のお金(法定通貨)と交換もできます。

- どんなことをするのか

仮想通貨を買う・保有する・売るなどをして差益を得て、お金を増やします。現在、世界で流通している仮想通貨は1,900種あるといわれています。有名なものだと・ビットコイン(BTC)

・イーサリアム(ETH)

・イーサリアムクラシック(ETC)

・ライトコイン(LTC)

・ビットコインキャッシュ(BCH)などがありますが、これからもまだ、仮想通貨が新しく生まれる可能性はあります。

仮想通貨は公開鍵暗号・ハッシュ関数などの暗号技術を使って、コピーや残高の書き換え、不正入手などがされないように安全性を確保しています。

- どんなメリットがあるのか

新しい価値を持つ通貨のため、世界中の人が、この通貨に対しては新人であることが大きなメリットで、誰もが億万長者になれる可能性があります。基本的には、仮想通貨を安いときに買い、その価値が上がった時に売却すれば、儲けることができます。現時点では、仮想通貨の価値を決めているのは「人気」と「需要」であり、その値段には株式投資のようなストップ高・ストップ安という概念が存在していないので、青天井で価値が上がっていきます。

つまり、これから人気の出そうな仮想通貨を購入し、高騰しているときに売却すれば、ひと財産が作れる可能性があります。また、仮想通貨の値段は、取引所によって少しずつ違いますので、Aという仮想通貨を一番安い取引所で購入し、一番高い取引所で売却すれば、その差額も利益になります。

- どんなデメリットがあるのか

仮想通貨は「仮想」の名の通り、その金銭的価値を、世界のどこの国も保障していないことが大きなデメリットです。普段私たちが使っているお金=法定通貨は、1,000円札に1,000円の価値があることを、国が保障しています。世界各国で使われている通貨に関しても、その国が、価値を保証しています。しかし、仮想通貨はそのような保障を後ろ盾する国が存在しないため、ある日突然、持っている仮想通貨の全財産が無価値になってもおかしくないという怖さがあり、その損失は全額、自己責任となります。

また、仮想通貨には、加熱した市場を抑制するための、ストップ高・ストップ安などの、株式投資などにみられる高騰や下落を踏みとどまらせるための仕組みがありません。そのため、少しでもネガティブなニュースが出ただけでも、多くの人が投げ売りをし始めるため、下がり始めると一気に価値が下落していく可能性があります。

対策としては、株式投資やFX同様、必ず余剰資金でやることです。また、法定通貨と交換ができる知名度のある仮想通貨を選び、ある程度のまとまった金額になり次第、法定通貨に換金しておきましょう。

4.まとめ

本記事では、サラリーマンの貯金額と貯金の方法について、以下のようにまとめました。

- 30~40代サラリーマン 平均年収と貯金額

- 30~40代 これからの人生でかかるお金のシミュレーション

- タイプ別:サラリーマンのまま貯金を増やす方法

多くのことを人生に望まなくても、働いたお金は自分とその家族が楽しく暮らしていくために消えていき、心してお金を作らないと、お金は貯まってはいかないことがわかりました。また、貯金の中でも特に大切なのは、働いて収入を得ることが難しくなる、老後の資金であることもご理解いただけたかと思います。

今回ご紹介したお金を作って貯金をしていく方法の中でも、不動産経営は、賃料という現金収入を得ながら、同時に不動産という資産を形成できる方法として、おすすめできます。不動産経営に関してもう少し詳しく知りたいときには、REISMをぜひご活用下さい。