更新日 :

資産形成

スタート前に知っておくべきお金の運用方法とリスク・リターン3タイプ

お金を増やしたいと考えるとき、お金の運用方法にはどんなものがあるのか気になるものです。運用するお金がどのような目的を持つのかによっても、選ぶべき運用方法は違います。

ご自分に合った方法で、なるべく目的にかなった金額が確実に欲しいと願うのは、誰でも同じです。そこで今回は、お金の運用に関して以下のようにまとめました。

- 3大目的別&性格タイプ別 お金の運用法

- お金の運用法別全11種 リスクとリターンを理解する

最後までお読みになれば、ご自分の目指す金額までお金を運用していく方法が探せます。また初心者の方であれば、安心したお金の運用デビューが可能です。

1. 3大目的別&性格タイプ別 お金の運用法

本章では、お金の運用を始める前に、知っておくべきことなどをまとめています。

1-1. お金の運用法 3大目的別

お金は人生のさまざまなシーンでさまざまな使われ方をします。そのため、お金を使う目的によって運用方法も違ってきます。

運用するお金は、増やした後に何をしたいのか?を先にハッキリさせておき、その目的に合った運用方法を探すのがベストです。

ほとんどの方は、今持っているお金や資産の中から運用資金を確保していきますので、目的をもって資金を仕分け、運用の優先順位をつけておくのはとても大切です。

1-1-1. 目的1 いつでも使えるお金として運用する

毎日の生活や急な支払いが発生したときに、すぐ使えるお金としてまとめておくお金です。一般的には、普通預金や、短期間の定期預金、出し入れ自由なタイプの定期預金などの中から、比較的利率の良いものを選びます。

小さな運用率でも、お財布の中に眠らせておくよりはずっと賢い方法です。

1-1-2. 目的2 しっかりとした目的のために運用する

ある程度、期日がハッキリわかるタイプのライフイベントに合わせてお金を作っていく運用方法です。期日までは使わないお金として運用します。

例えば、マイホーム資金・リフォーム資金・子供の入学金などに充てるお金で、運用したお金が、必要な時期までに確実に増えていくことをゴールとするタイプの運用です。

必要になる金額もある程度は予測できますので、そのタイミングまでになるべく希望額に近い金額にまで成長させるように、失敗の少ない方法から選びます。

1-1-3. 目的3 時間をかけて「増やすこと」を目的に運用する

現時点でこれといった使用目的がないお金を「増やすこと」を目的としたお金です。これといった使用目的がない状態のお金なので、多少のリスクがある運用方法でも生活に影響がありません。

一般的には、このお金を「余裕資金」や「投資資金」と呼び、株式投資や投資信託などで運用される傾向があります。

1-2.お金の運用 性格別4タイプ

お金の増やし方はいろいろありますが、実は、お金の運用には相性というものがあります。自分の性格に合った運用方法を見つけられれば、ご自分なりに納得のいく運用結果になります。大きく分けて、4つのタイプがあります。

1-2-1. カンタンでわかりやすいものがいいタイプ

お金の運用初心者はここに入ります。また、将来のためにお金を増やしたい気持ちはあるものの、勉強する時間が十分に取れず、不安が大きくて運用に乗り出せないタイプもここに入ります。

お金の運用は勉強だけでは身につかないため、安全な方法で実践しながら、身をもってお金が増える感覚や、お金がお金を生む場面を体感することで、運用への理解が深まります。

ルールがわかりやすく、失敗しにくいものから選んでいくことで、お金の運用は怖くないことがわかれば、さまざまな運用方法にも目が向き、自分なりのお金の運用が取捨選択できるようになります。具体的には2章のローリスクローリターン、ミドルリスクミドルリターンの中から探していきます。

1-2-2. リスクを抑えて老後にも備えたいタイプ

比較的人生設計を長期間で考えるタイプで、若くても老後のことまで考え、普段から無駄遣いを避け、しっかり貯蓄もしているタイプです。中年まで達している方は、老後資金に漠然とした不安を感じており、プラスアルファの金額または何か将来の保証になるものが欲しいと思っているかもしれません。

どちらも、現在の貯蓄速度のままでは、老後への不安があるため、今よりも、もう少し早い速度で資産が増える方法を取り入れたいと考えています。

現在、貯金という一種類の方法を持っていますので、これ以外に、お金や資産を別の速度で増やせるものを運用資金の範囲内で足して、全体でバランスを取りながら増やしていくと、将来それぞれの運用方法の良いところをすべて享受できます。

具体的には2章のミドルリスクミドルリターンの中から探していきます。

1-2-3. 高いリターンを狙いたいタイプ

すでにNISAなどの手堅い運用は試したことがあるが、もう少しガツンと手ごたえのある運用を試したいと思っているタイプです。勉強熱心な方が多いので、力を入れる方向性がわかれば一生懸命学び、必要な知識も身に着けていけます。

リターンが大きければリスクも大きいことを覚悟のうえで、複数の投資方法を取入れ、全投資運用の中で収支のバランスを取る方法が向いています。

ただし、リスクがある前提ですので、大きなマイナスが出たときに挽回できるだけの時間がない年齢層の方は、資金の1/3くらいで運用することをおすすめします。

具体的には2章のミドルリスクミドルリターンとハイリスクハイリターンの中から探していきます。

1-2-4.絶対に失敗はヤダ!小さな金額で堅実にタイプ

毎月決まった金額をコツコツと増やしていきたいタイプです。4タイプの中で最もマイナスが出ることにダメージを受けやすく、また、そのマイナス結果を長く引きずるタイプです。選べる中でリスクが低い方法からの選択をおすすめします。

マイホーム資金や子供の学資など、利用する時期が決まったお金を作っていきたいのであれば、貯蓄だけでは大きく増やすことができないため、一定金額を現在の貯金よりも利率が高いタイプの投資信託にすれば、希望とかなり近い運用方法になります。

具体的には2章のローリスクローリターンから探していきます。

2. お金の運用法別全11種 リスクとリターンを理解する

本章では、お金の運用11種をリスクとリターンを3つに分けて説明をします。

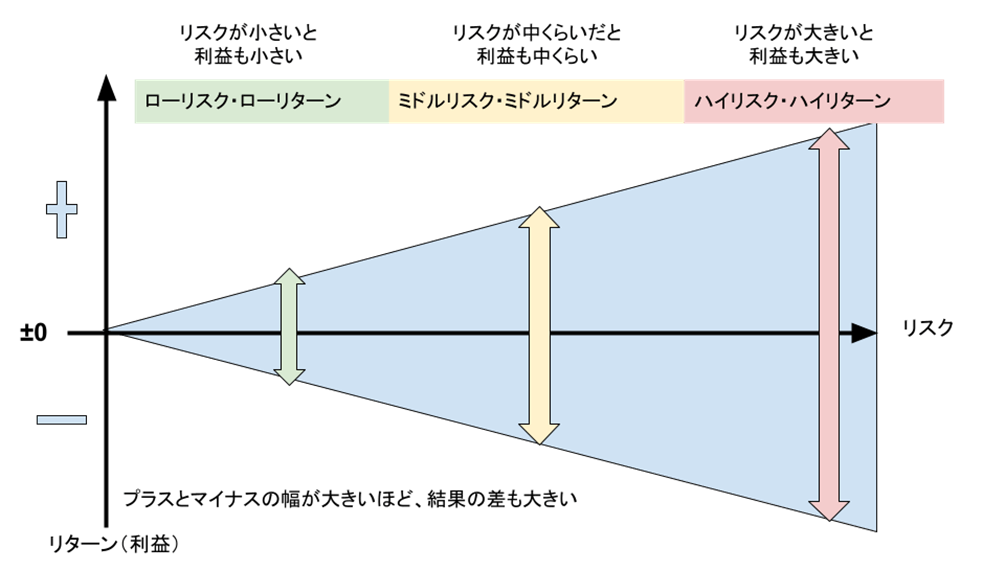

お金の運用にはリスクとリターンがあります。リスクという言葉が、必要以上にお金の運用や投資が「危険なこと」だというイメージをつけていますが、お金の運用の世界での「リスク」とは、値動きの振れ幅、つまり、収益結果のバラつき度合いのことを指しています。

バラつきが大きい=リスクが大きい バラつきが小さい=リスクが小さい

ということになります。例として、年利10%の金融商品を購入した場合で考えてみましょう。

通常の値動きの幅が-10~+10だった場合、損をしても1割、得をしても1割の間で利益が変わりますが、振れ幅が小さめなためバラつきも小さくなります。しかし、この商品が-30~+30までの大きな振れ幅がある商品だった場合は、-30の結果になると大損をし、+30になれば大儲けになります。

つまり、値動きの振れ幅が大きなもの(リスクの大きなもの)は、収益が大きくなる可能性も大きくなる(リターンが大きい)という意味であり、リスクとは決して危険度の話をしているわけではありません。その結果、ハイリスクハイリターンの投資をしても、結果が中くらいということも大いにあります。

また、プラスマイナスゼロというのは、運用をしていない状態になります。上記の説明をイラストにしたものがありますので運用イメージの参考にしてください。

3タイプのリスクとリターンがあるお金の運用を、具体的な投資方法と合わせて解説しますので、ご自身のお金の目的と性格にあったものから選んでいきましょう。

2-1. ローリスクローリターン

ローリスクローリターン、つまり、振れ幅の最も小さいお金の運用方法です。大きなプラスはない代わりに、大きなマイナスもないタイプの運用方法です。

2-1-1.預金

預金は銀行にお金を預けることですが、実は運用もできます。

リターン>

リターンはどの運用方法よりも小さいですが、些少でも金利がつく守備一徹の運用方法です。銀行のネームバリューなどにこだわらなければ、大手銀行よりも高めの金利を持つ銀行もありますので、運用目的として口座を開きます。口座は3種あります。

- 普通預金

いつでも引き出し自由、支払いなどもできる馴染みのある普段使いの口座です。複数回まで手数料ゼロの銀行に口座を開けば、手数料による損失はなくなります。普段使いの分だけを普通預金に入れて、当面使わない金額はその他の口座へ預け、少しでも増やすようにします。

- 定期預金

普通口座よりも金利が高いのでわずかなリターンがありますが、途中解約や引き出しに手数料がかかるため、しばらく使わないお金や、使ってはいけないお金を預けておくのに向いています。

- 総合口座

総合口座は、普通預金のように使え、さらに定期預金や積立預金ができる口座です。金利は定期預金の金利に準じていることが多いのですが、預金残高によって金利がスライドする銀行もあります。資金に余裕があれば、最も高い金利になる預金高にすれば、それだけで運用していることになります。

総合口座を持つと、普通預金の残高が足りない場合は、定期預金または積立預金口座のお金を担保にして、銀行が自動でお金を貸し付けて支払いをしてくれる、または自分でお金を移動させることができる、スイングと呼ばれる機能があります。移動させたお金は、新たに預金を追加して補填する、またはそのままにして毎月の積立からもとに戻していく方法があります。

リスク>

預金による運用にはリスクというほどのリスクはないのですが、金利が非常に低いため、大きなリターンは期待できません。つまりプラスマイナスゼロになる可能性があるところがリスクです。

銀行は、大手メインバンク以外にもネット銀行なども多数あり、中には大手銀行の数十倍の預金金利を保っているところもあります。

各銀行とも、定期的に銀行口座のお引越しキャンペーンなどを出していますので、定期的に比較をしてみましょう。以下は、ネット銀行で比較的金利が高い3行です。

| 銀行名 | 普通預金 | 定期預金 |

|---|---|---|

| 楽天銀行 | 0.02%〜0.10% | 0.02% |

| SBJ銀行 | 0.02% | 0.25~0.3% |

| GMOあおぞら銀行 | 0.11%(証券コネクト口座) | 0.15〜0.2% |

どの銀行であっても、預金によるリターンがわずかでも、代わりに、預けた資産は預金保険制度によって確実に守られますので、運用の中でも守備を目的としたお金の運用方法と言えます。

2-1-2.外貨預金

日本人にとっての普通預金とは、銀行に日本円を預けることです。この預金を外貨で預金する運用法を外貨預金といいます。お金が増える仕組みが、日本の預金とほぼ同じなため、運用の初心者でも安心してスタートできます。

リターン>

外貨預金のリターンは、日本円の預金と比較すると、国によっては金利が高く設定されているところがあります。

金利が最も安い外貨は日本円と同じく0.01%程度ですが、外貨の中には高いもので金利が6~7%*)もつくものもあり、多くの外貨の中から自分で選ぶことができます。また、外貨預金も、日本円の預金同様、普通預金と定期預金などの金融商品があります。

日本円の預金よりも金利が高いものを選べば、金利のリターンが発生します。また、円安になれば為替差益が発生し、預金資産を増える速度が早くなります。

リスク>

リスクは2つあります。ひとつは、運用している外貨は、世界情勢によっては為替差損が発生することがあります。対策としては、差損が最小の段階ですぐに引き上げるか、為替が常に変動していることを前提に、そのまま運用し、もとに戻る・反動で差益になるのを待ちます。

もうひとつのリスクは、外貨預金は日本円を扱う預金ではないため、日本の預金保険制度の適用外になり、外貨預金の元本が保証されません。

対策としては、外貨預金をした場合は世界情勢に関わるニュースを常日頃から把握しておくことと、元本保証がないことを前提に、破綻が起きにくい通貨から選択することです。

また、リスクではありませんが、外貨預金には為替手数料がかかります。

例*:楽天銀行南アフリカランド

2-1-3.債権

債権は、リターンは少なめですが、とてもリスクの少ない運用方法です。債券とは、国や企業が必要な資金を集めるために発行するお金の借用書のことです。

債券には「公共債」と「民間債」があり、2つの債権を合わせて「公社債」と呼びます。最も有名で人気がある債券は国が発行する「国債」、民間債で人気があるのは、大きな企業が発行する「社債」です。

国債は国が発行するお金の借用書なので、信頼度が抜群です。社債の信用性は発行した企業によって違います。

リターン>

債券のリターンは、購入した債券に対する利子収入が発生し、比較的利益が安定しています。償還日という決まった期日に、定期的に金利の受け取りができます。満期日が設定されており、それまで保有していることが前提ですが、途中、時価で売却することもできます。

小額からスタートできる個人向け国債など商品も多くありますので、何かお金の運用を始めてみたい方にとって、スタートしやすい方法です。

また、基本的に、債券には元本保証があるため、元本割れがありません。そのため、預けたお金が減ってしまう可能性がほとんどないお金の運用方法です。

リスク>

リスクは、社債の場合は、企業が赤字や倒産などで債務不履行になった場合は、社債自体が存在しなくなるため、元本と利息が受け取れなくなる可能性があります。対策としては、企業として信用性が高い会社の債券しか買わなければ、かなり高い確率でリスクを避けることができます。

満期になるまで保有してさえすれば、運用中のリスクは会社の債務不履行だけになりますので、かなりのローリスクといえます。

2-1-4.金投資

金投資は具体的にはコツコツと金を保有していくことで資産形成するタイプの運用です。金=ゴールドの特徴は、世界(地球)の有限資源という点であり、その希少性に対して高い値段がついています。

そのため、紙幣と比べると比較的、無価値になりにくい実物資産として信頼があります。ただ、日本の場合は日本円に対する信頼が高いため、ピンとこないことも多いかもしれません。

リターン>

金のリターンは、持っている金のグラム数=資産です。自分が保有する金の量に、時価をかけたものが資産総額ですので、とてもシンプルです。金の値段は長期間で見れば上下はありますが、比較的、安定しています。

金の所有方法は、現物の金を買って自分で保有する方法と、純金積み立てなどで金融機関などに積立金相当の金を代理で保有してもらう方法があります。どちらも、好きなタイミングで換金できます。

紙幣は国と政府の信頼がなくなると紙屑となりますが、金は世界共通の価値付けがされている資産なため、一度保有した価値が最も変動しにくい資産であり、消えにくい資産です。

リスク>

金投資のリスクは、金は保有するだけでは利子などが発生しないところです。対策としては、金の値段が低いときに買って高いときに売るという方法で資産を増やしていきます。

金の売買には都度、手数料がかかります。

参照:田中貴金属工業

2-2. ミドルリスクミドルリターン

ミドルリスクミドルリターン、つまり、振れ幅が中程度のお金の運用方法です。ハイリスクと言えるほどの振れ幅はないが、ローリスクよりは収益が多いタイプのお金の運用方法です。

2-2-1.投資信託

投資信託は、一般人も含めた投資家から集めたお金の運用を、ファンドマネージャーという資産運用のプロフェッショナルにお任せし、運用結果をそのファンドに申し込んだ人たちで分配するタイプの運用方法です。

ファンドマネージャーが運用する投資信託には、複数の国内外の株式や債券などが含まれており、プロが選んだ「結果を出しやすい商品」がセレクトされています。

お金の運用は積極的にしたいが、仕事が忙しくて日々チェックをしている時間まではない方や、自分より知識と経験のある人にお金の運用を一任したいタイプに適しています。

また、最近の投資信託は、少ないものだと100~500円単位から購入できるもの(ワンコイン投資)や、貯まったポイントで運用できるものもありますので、現時点でまとまったお金がなくても、小口で運用し、お金がお金を増やしてくれる経験を実地で積むのにも向いています。

リターン>

リターンの部分は、投資信託の運用益です。投資信託の金融商品の組み合わせ内容も大切ですが、どちらかというとファンドマネージャーの腕にかかっていると言っても過言ではないため、きちんとした運用実績があるところから選べば、適切なリターンが得られます。

投資信託の中に組み込まれている投資先は、プロによって全体のバランスや、万が一の時の大きなリスクも考慮に入れて構成されていますので、運用全体でみると損失を出しにくい傾向があります。

リスク>

リスクは、投資信託はあくまで「投資」なため、元本保証がありません。そのため最悪の場合は元本割れを起こしてしまう可能性もあります。

また売買手数料以外にも、ファンドマネージャーへの運用信託報酬を支払う義務があります。報酬率は金融商品によって違いますが、仮に2%の利益しか出ていない時に1%の信託報酬を取られてしまうと、自分の運用益は1%になってしまいます。

対策としては、元本歩割れリスクに対しては運用実績の良い金融機関を選ぶことで、リスクを避けられます。信託報酬に関しては金融商品、取り扱い金融機関によって差がありますので、まずは投資信託で最低何%の利益が欲しいのかを明確にしておくことと、なるべく信託報酬の低いところからピックアップすることで、運用利率の確保ができます。

参照:野村証券 投資信託

2-2-2.株式

株式投資の「株式」とは、会社が運営資金を集めるために発行する株券のことです。発行した株を売買することで、利益を得るお金の運用方法です。株式の値段を「株価」といい、この株式を買った人=投資家を「株主」と言います。1株でも購入すれば、その人はその企業の株主になります。

株式市場には常時多数の株式が動いていますので、小さな金額で始められる企業も多くあり、資金が少なくても始められます。証券会社に口座を開いて売買をします。

リターン>

株式のリターンには以下の4タイプがあります。

- 売却益

保有していた株式が値上がりしたときに売却し、利益を得ます。成長株であれば数倍~数十倍になり、莫大な利益を得ることも可能です。

- 配当益

保有している株が値上がりすると、配当による利益分配があります。成長株を保有していると、大きな配当金があり、会社の成長が続く限り配当が続きます。

- 株式優待

保有している株式が提供する株主優待という特典を享受する権利を得ます。特典内容は購入した株式によって違います。例えば、その会社の生産する商品や、運営している施設の割引券などがあります。

優待は、たとえその会社の成長がなくても、株式を保有したことに対する権利なので、基本的には、保有している限り享受できます。

- 議決権

会社の運営内容などに対し、株主として株主総会に参加して(直接参加・郵送参加)賛否や意見を出せる権利が発生します。保有数に関係なく、保有していることで発生する権利です。

リスク>

株式のリスクは、購入した企業の業績が悪いと株価が下がるため、保有している株式という金融資産が激減することがあり、その場合は、配当もなくなります。また、企業が倒産や負債超過した場合は、元本をすべて失う可能性もあります。

対策としては、成長株を買う場合は事前調査を完璧にしていく知識が必要になります。または最初にまとまった購入資金が必要にはなりますが、大きな値動きが少ない日本の基幹企業の株を保有するようにします。(例:トヨタ・日立・東芝などの大企業株)

万が一株価が下がった場合は、最も少ないダメージの状態で売却をして、資産を守るようにします。株式市場には常時、数千もの株式銘柄があるので、下がる株式に執着するよりも、上がる株式を探し出して素早く挽回するという考え方が必要になりますので、ある程度、性格的な相性があるお金の運用方法です。また、株の売買には手数料が発生します。

2-2-3. iDeCo

iDeCoとは、個人型確定拠出年金という自分で作るタイプの年金のことです。年金だといわれるとわかりにくいのですが、iDeCoの中身は証券会社で行う投資信託タイプの積立です。

証券会社でiDeCoに加入し、運用する投資信託を選びます。月に一回、同じ金額で投資信託を買う積み立てをしますが、この積み立ては60才まで続き、途中解約が出来ません。(60才満期の途中解約なし)60歳で積み立てが完了したら、iDeCoという投信を売却して利益を得ます。

また、積み立ては月々タイプ以外にも、ボーナスなどで一括払いをすることができ、積立金額の変更は年一回までなら可能です。

リターン>

リターンは、60才まで積み立てをしたiDeCoの運用益を年金として受け取れるところです。受け取り方法は一括と分割から選択できます。

iDeCoは国民が自分の老後資金を作るための年金対策として作られた制度のため、国が全面的なバックアップをしています。そのため、購入手数料がかからず、運用益が出てもその利益に対して課税されないという大きなメリットがあります。

さらに、確定申告時には、積立金額の全額が、税金控除(所得税と住民税)の対象になりますので、非課税と節税効果というリターンがあります。

リスク>

リスクは、iDeCoは証券会社で運用する金融商品のため、元本割れのリスクはゼロではないことです。対策としては、iDeCoには投資信託だけでなく、定期預金などのリスクがない金融商品もあるので、リスクゼロ~低い商品と、投資性の高い商品を組み合わせながら、自分でリスク分散してバランスを取ります。

iDeCoは一度始めると、60才までは途中解約できません(最終ゴールが年金としての受け取りのため)ので、拘束期間が長いことをリスクと捉える方もいます。例えば、20才で開始すると40年間、一切手を付けられない資金になります。

対策としては、積立金額を低めに設定しておき、年一回の金額見直しのタイミングで掛け金を現在の自分の状況に応じて変えていく方法で、iDeCoの積み立てに収入のうちの大きな金額を取られるリスクを回避できます。

参照:公式サイト iDeCo

2-2-4. REIT

REIT(Real Estate Investment Trust)とは、不動産投資に特化した投資信託のことです。アメリカ発祥の投資方法で、日本のREITは「J-REIT」と呼ばれます。

REITの販売運用は投資法人が行い、運用はアセットマネージャーと呼ばれる不動産のプロが運用しています。REITでは複数の不動産を選定・保有・管理・売買しており、REITで運用した賃料収入・売却益などを、REITを買った人たちで分配をします。

自分でゼロから不動産投資をするとなると、資金面や知識面で不安を感じる方も多いと思いますが、REITであれば、不動産に直接投資するのではなく、証券という形で間接的な投資ができます。

リターン>

リターンは分配金です。大手が運営するREITでは平均で年2~4%前後の運用収益があり、REITという不動産投資は、比較的はじめてすぐに、安定した配当金の分配が期待できます。

利率が高い理由は、REITは投資法人であるため、利益の90%以上を分配すれば法人税が課されないという仕組みがあります。そのため、普通の株式や投資信託の分配率が30~40%前後なのに対し、REITでは90%以上のはきだしをします。分配の原資が多いので、高い利率を維持できるでしょう。

また、普通の不動産投資と比べると物件という現物がないため流動性が高く、投資資金の回収が早いことも魅力です。REITの売買方法は、投信や株式投資と同じですので、すぐに現金化ができます。

リスク>

リスクは、実物の不動産投資と比較した場合、REITは証券なため、不動産市況の影響をダイレクトに受けやすい傾向があります。その結果、金利が変動し、分配金等にも影響が出ます。また、不動産であるが故、自然災害や火災に弱く、建物の棄損や消失があると分配金にも影響が出ます。

対策としては、不動産と経済の動きを良く観察し、少しでも不穏な情報を得た場合はいつでも引き上げられるようにしておく必要があります。自然災害や火事による消失は予測ができませんが、免振や災害防止策がしっかりした不動産に投資することで、起きたリスクを最小限度にまで下げることができます。

また、投資信託や株式投資同様に、REIT投資法人の経営悪化・債務超過などが理由で、倒産をするリスクはあります。ただし、不動産という現物を証券化したものに対して投資をしているので、不動産価値がゼロにならない限りは、投資資金の返還の可能性があります。

2-2-5. 不動産経営

不動産投資は、マンション・一軒家・ビルなどの不動産を購入し、その不動産を人に貸し出し、賃貸収入で利益を得るお金の運用方法です。不動産を購入後、地価の上昇などに合わせて売却益を得る方法もありますが、本記事では主に、賃貸収入で利益を得る不動産投資について説明します。

リターン>

不動産経営によるリターンは、家賃収入と、現物資産の獲得です。不動産購入のためのローン返済は、賃料を充当しますので、比較的安定した返済計画になります。ローンを完済すると不動産が自分の所有物件となり、その後の家賃収入は必要経費以外は全額が収益となります。

返済途中はローンを入居者が支払ってくれて、完済後は不動産という現物資産と、その賃料が両方手に入る、時間はかかるけれどもかなり確実性の高いお金の運用方法です。

また、不動産をローンで購入する際に、生命保険に加入する義務があるため、万が一の際には遺族がローン返済の支払い義務がなくなり、家族に不動産を残してあげることができます。

リスク>

リスクは大きくわけて2つあります。ひとつは、投資用不動産を購入するときに、最低でも不動産価格の1~2割程度のまとまった資金が必要になるスタート時のハードルの高さです。

ほとんどの不動産投資は、ローンを組んではじめますので、現時点で高収入である必要はありませんが、例えば、5,000万円のマンションで不動産投資をするならば、スタート時点で500万円前後の資金準備が必要になります。

もうひとつのリスクは、経営する不動産に空室が続くなど、予定している賃料収入が得られないことです。特に、ローンを組んでスタートした人は、賃料をローン返済に充てていますので、空室が長引くとまずはじめにローン返済が滞り、オーナーの持ち出しによるローン返済が続くと、最終的に返済計画の実行と利益回収が難しくなります。

また、不動産投資は不動産業界の知識がなくてもスタートができますが、不動産投資に関する知識はある程度は必要なため、スタート前の時点で少しの勉強は必要になります。

不動産経営を考えたとき、頼りになる不動産会社

お金の運用方法の一つとして、不動産経営を初めて検討した場合、おひとりではできることに限界があります。多くの方は、本を読む、セミナーに参加するなどで勉強を重ねますが、実際にご自身の持っている条件や将来の希望に沿った不動産経営のプランではないものは、何度なぞっても、あまりピンとは来ないものです。

また、不動産自体は何十年という単位で長持ちする資産ですが、そこに住む人は世の中の動向やライフスタイルの変化に合わせて、住まい方が変わっていきます。住まい方が変わると、生活や部屋に対する意識が変わりますので、賃貸住宅の選び方も変わります。

ご自分が不動産経営のために投資した物件は、今後、このような住まう人の意識の変化に合わせてアップデートしていく必要がありますが、そのような発想で不動産投資家をしっかりサポートできる不動産会社は、そう多くは存在しません。

REISMでは、不動産を投資として貸して経営する人と、その部屋に住まう人の間に立つ会社だからこその「ココに住みたい、と思う部屋つくり」に自信があります。

同じ不動産なのに、どうしてあの部屋はいつも人が途切れないのだろう?

同じ間取りのはずなのに、あの部屋はどうして入った人が長く居つくのだろう?

不動産経営をしている人なら誰もが知りたい「入居者が気に入って、そこに住み続けたいと強く願うお部屋作り」のノウハウを、REISMならば持っています。

お金の運用方法の一つとして、不動産経営・不動産投資をご検討の際は、ぜひ一度、REISMのサイトを訪れてください。不動産投資をする立場の人ですら「あ、私はここに住みたい」と思える部屋との出会いがあるはずです。

2-3. ハイリスクハイリターン

ハイリスクハイリターン、つまり、振れ幅が大きなお金の運用方法です。結果が出るまでにプラスとマイナスの間を大きく揺れ動きますので、この大きな振れ幅にじっと耐えられるだけの強い精神力が必要です。

向いていない方にとっては、プラスとマイナスの間を揺れている間中、精神的に不安定な状態が続きますので、運用方法としての相性が悪い方はやめておいたほうが良いでしょう。

代わりに、大きなプラスが出れば、大きな利益を得られます。

2-3-1. 先物取引

先物取引とは、未来の商いを現時点で約束する「権利」を売買する取引です。ピンとこない方のほうが多いと思いますので、シンプルに説明します。

普段私たちがお店で商品を買うときには、タグなどについている現在の表示価格の代金を支払って、その場で商品をもらいます。

しかし、先物取引の場合は、その場では商品やお金のやり取りをせず、将来、価格が変わるものを対象に「決められた日にその価格で売買します」という権利を取引します。価格はその日までに上がるか下がるかがわかりません、これを変動リスクと言います。

例えば、ある商品を将来の〇月〇日に20,000円で売る約束をし、約束した日に市場価格が21,000円になっていたら1,000円マイナス、市場価格が19,000円になっていた場合は1,000円プラスになります。

このような取引は、昔はプロするものでしたが、ネット証券の登場によって個人でも参加できるようになり、お金の運用方法として一般化しました。

リターン>

先物取引のリターンは、普通にやり取りしても変動リスクに従えば利益が出せます。しかし、先物取引がハイリスクハイリターンと呼ばれる理由は、レバレッジをかけることにより、投入した金額の何倍もの利益を得られるところにあります。

先物取引では証拠金という保証金を預けて、手元の資金よりも大きな取引ができます。例えば100万円の証拠金を入れた場合には、日経平均に連動して10~20倍もの取引ができるようになります。10倍なら1,000万円、20倍なら2,000万円分の取引ができるようになります。

少ない自己資金でもテコの原理を使って大きな取引をし、10倍、20倍もの大きな利益を稼ぎ出すことができるのが、ハイリターンと呼ばれる所以です。

また、株式のように企業に投資をしているわけではないので、倒産や上場廃止などもなく、自分で決定した以外の要素で損失が出る可能性が極めて少ないお金の運用方法です。

リスク>

リスクの部分は、リターンでお伝えしたレバレッジと変動リスクがマイナスに働いた場合は、大きな損失を出す可能性があります。また、元本保証などもないため、大きな損失を出した場合には、ご自分の借金として残ることになります。

2-3-2. FX

FXは外貨を売買し、買値と売値の差益を得るお金の運用方法です。2つの通貨を取引の基本とし、常に変動する為替レートの特質を使って、通貨の差を利益にします。

為替レートは世界市場の需要と供給で決まります。例えば、2つの通貨の組み合わせが米ドル:日本円だった場合は、

- 米ドルを買いたい需要=日本円を売りたいという供給が高ければ ドル高:円安

- 米ドルを売りたい需要=日本円を売りたいという供給が高ければ ドル安:円高

になります。FXの基本は、為替レートを使った取引ですが、それ以外にも、2つの通貨の金利差によって発生する預金金利のようなスワップポイントという利益もあります。

これは、日本円のような低金利の通貨を売って、例えば、南アフリカのような高金利の国の通貨を買うと発生します。日本円金利が平均0.01%、南アフリカは平均7%ですので、金利差は6.9%前後、この金利差分をお金で受け取れます。

金額は100円前後と小さなものが多いのですが、保有している通貨を解約しない限り毎日入り続ける利益のため、100円だった場合は1年で100円×365=36,500円が何もしないで収入となりますので、とても利率の良い預金をしているのと同じです。

そのため、今すぐ使わないお金を、長期的に寝かせておくときに利用する投資家が数多くいます。

リターン>

FXのリターンは、取り扱う為替レートが安いときに買って高いときに売れば必ず利益が出ます。しかし、FXがハイリスクハイリターンである理由は、先物取引と同様に、レバレッジをかけて取引をすると大きな利益が出せることが理由です。

このレバレッジはスワップポイントにも適用されます。さらに、FXは世界通貨を使った世界市場での取引ですので、24時間、時間制約のない取引ができます。

リスク>

FXがハイリスクと呼ばれるほどのマイナスは、以下の4つの原因が絡み合って起こります。

- 為替変動リスク1

予想通りに相場が動かなかった場合は、為替差損になります。

- 金利差リスク2

ペアにしている通貨の金利差が少なくなると、スワップポイントが下落します。

- 相場の急変

為替相場には為替相場独特の動きがあり、世界経済や市場などの動きと全く違った動きをします。そのため、想定外の為替相場の急変による損失が起きる可能性があります。

- レバレッジリスク

証拠金の何倍もの大きな取引をする分、為替相場が読み通りにいかなかった場合は大きな損失を被る可能性があります。基本的に、損失額が証拠金額を上回ると損失確定となり、損失は返済義務があります。

対策としては、まずレバレッジを大きくかけすぎないこと、管理できる範囲の取引時間と取引量に限定すること、慣れないうちは少額からスタートすることで、全財産を失うほどのリスクを回避することができます。

2-3-3. 仮想通貨

仮想通貨は最近になって登場した新しい資産運用の方法です。仮想通貨は、ざっくりした言い方をすれば、現時点ではインターネットという世界の中で使える電子的な決済手段です。

近年、ネットニュースなどで「ビットコイン」という仮想通貨の名前を聞いたことがある人は多いかと思いますが、実は、これ以外にも世界には2,000種近い仮想通貨が存在しています。

仮想通貨は紙幣として印刷をせず、インターネット上にある電子データのみでやり取りをする、通貨の発行母体がないお金です。

普通のお金は、そのお金を発行した国や政府が、そのお金の価値と存在を保証していますが、仮想通貨には、そのような政府が存在しません。つまり、世界の中で、最も新しい価値を持つお金です。

仮想通貨は電子データとして支払や送金ができ、実在店舗でも使えるところが増えてきています。すでに、世界で5兆円近い取引高があり、日本では2017年に仮想通貨法が設けられている、国のお墨付きをもらっているお金です。

リターン>

仮想通貨のリターンの得かたは、基本的には一般的な投資と同じ、安く買って高く売るだけです。証券口座を作ったら、仮想通貨を日本円で購入し、それを自分のウォレットに入れておきます。比較的短いサイクルで価格が上昇するため、価格が上がったら売却をして差益を得ます。

長期保有をしていれば、仮想通貨が世界機軸通貨に近くなればなるほど価値が上がりますので、将来、大きな金額になる可能性もあります。

リスク>

リスクは、仮想通貨は世界で新しいお金として完全に認知されているとは言い切れず、価格変動も大きいため、ちょっとしたトラブルやネガティブなニュースが出ただけで価値が下落し、突然、大きな損失が発生することがあります。

価値の変動リスクは、実体となる企業や紙幣がない分、株式投資よりも下落時の損失はダメージ大きい可能性があります。

現時点では、証券会社でも扱いがあるようにはなりましたが、やはり法定通貨(その通貨を発行した国が保証をするお金)ではないため、ある日突然、その存在が消滅する可能性も残されています。損失は全て自己責任となります。

また、現時点では雑所得での総合課税となるため、利益の3割~4.5割りが税金として課税されますので、大きく利益があるとその分、大きく課税されます。税に関する知識も深めて上手な節税が必要です。

参照:金融庁 暗号資産

参照:SBI VC

参照:マネーパートナーズ

まとめ

11種ものお金の運用の中でやってみようかなと思えたものがひとつはあったのではないでしょうか。特にミドルリスクミドルリターンの不動産投資は、初期費用こそまとまった金額は必要ですが、そのあとの資金回収や現物不動産が手に入るという点で、4タイプの投資性格タイプの誰もが挑戦して失敗しにくく、なおかつ、その人が望んだ分だけの運用結果を得やすい運用方法だといえます。

堅実派は小さなマンションからじっくりと、ガツンと結果が欲しい派は複数のマンション経営から1棟オーナーまでのチャレンジが可能です。それ以外の投資方法も合わせ、目的と性格にぴったりのお金の運用ができるお手伝いになれば幸いです。

このコラムを読んだ人におすすめ

-

ビットコインってどこで使えるの?

仮想通貨の代名詞ともいえるビットコインは、その価格変動の激しさから、投資対象として高い注目を集めています。ビットコインを「通貨」として見た場合、どのような利便性があるのでしょうか。 今回は、現在のビットコインの状況と、ビ […]

-

不動産投資で得られた家賃収入からどれくらい税金を取られるのか?

不動産を他人に貸し出すことで収入を得る不動産投資。収入からコストを差し引いて得られる所得には税金がかかります。そのとき、どんな税金がかかり、どのくらいの税率になるのかを知っておけば、不動産投資も怖くありません。 <参考> […]

-

不動産投資の頭金はいくら必要?最適な割合からフルローンのリスクまで解説

不動産投資を始める際、多くの人が直面する最初の壁が「頭金」です。「一体いくら必要なのか」「頭金なしでも始められるのか」といった疑問は尽きません。 この記事では、不動産投資における頭金の役割という基本から、金融機関が頭金を […]