更新日 :

不動産投資

投資用の「いい物件」に出会うポイント

不動産投資の成否は物件選びで決まる、とよくいわれます。それでは、成功できる物件、良い物件とはどのような物件のことなのでしょうか。

投資である以上、利回りはとても重要な指標です。利回りは投資物件の実力を示す重要な指標であり、購入するべきか否かを判断する材料でもあります。しかし、利回りが高いことだけで選ぶと購入するべきではないような物件を掴んでしまうこともあります。

そこで本記事では、投資物件の利回りについて正しい知識を解説し、参考になる相場情報も提示します。そして、利回りも含めて購入するべき投資物件とはどういった物件なのかという理想像をひも解いていきたいと思います。

目次

1.不動産投資の利回りとは?

不動産投資の物件選びに欠かせない重要指標、利回りには大きく分けて2つの種類があります。1つは表面利回り、もう1つは実質利回りです。それぞれ個別に解説しましょう。

1-1.投資物件の表面利回り

表面利回りとは、「グロス利回り」とも呼ばれる指標です。投資物件を購入した時の金額に対してどれだけの家賃収入が得られるのかを知るための指標で、以下の計算式で求めることができます。

例えば3,000万円で購入した物件で毎月8万円の家賃収入が得られている投資物件の表面利回りは、以下のように求めます。

この物件の表面利回りは、3.2%です。

1-2.投資物件の実質利回り

表面利回りの次に知っておきたいのは、実質利回り(ネット利回り)です。不動産投資ではさまざまなコストや税金などが発生します。

これらを考慮しないことには実際の不動産投資の姿は見えてこないので、実際の投資判断をする際には家賃収入からコストを差し引いた金額を物件購入価格で割って、実質利回りを求めます。計算式は、以下のとおりです。

それでは、先ほどの3,000万円の物件についても実質利回りを計算してみましょう。毎月8万円の家賃収入に対して2万円の運営コストがかかっていると想定してみます。

((8万円-2万円)×12ヵ月) ÷ 3,000万円 × 100 = 2.4%

先ほどと同条件の物件で、実質利回りは2.4%となりました。

2.不動産投資の利回り相場

先ほど、ある想定条件で利回りを計算しました。これから購入する投資物件の選定をする際にも、さまざまな投資物件に出会うことでしょう。そこで提示されている利回りが果たして相場と比較してどうなのかを判断するためには、相場観を掴んでおく必要があります。

ここでは、一般社団法人日本不動産研究所の「第47回 不動産投資家調査」のデータ(2022年10月)を用いて、投資用マンション物件の利回り相場を紹介します。

不動産投資で人気の高い、ワンルームマンションの期待利回りを見てみましょう。

| 都市名 | 期待利回り |

|---|---|

| 東京(城南地区) | 3.9% |

| 札幌 | 5.0% |

| 仙台 | 5.1% |

| 横浜 | 4.5% |

| 名古屋 | 4.7% |

| 京都 | 4.8% |

| 大阪 | 4.5% |

| 神戸 | 4.8% |

| 広島 | 5.2% |

| 福岡 | 4.7% |

このデータは賃貸住宅一棟物件の平均値なので、区分マンションとは少し異なる可能性があります。あくまでも利回り相場の目安として参考にしてください。

3.利回りの高い投資物件には注意も必要

利回りは投資した金額に対して「稼ぐ力」を示しているので、高いほうがいいと思いがちです。しかし、実際にはそれだけで判断するのは早計です。その理由は、利回りの計算方法にあります。

利回りは年間の家賃収入を物件の購入価格で割って求めます。分子にあたる家賃収入が増加することによって利回りが向上するのは悪いことではありませんが、分母である物件の購入価格が安くなることでも計算結果は高くなります。

先ほど紹介した全国主要都市の利回り相場を見ると、東京だけが3%台で、京阪神や横浜、名古屋などが4%台です。そして札幌や仙台、広島が5%台です。このように大都市ほど利回りが低くなるのは、物件価格が高いことも理由の1つです。

逆に物件価格が安いと利回りは高くなるため、「利回りが高すぎる物件」は、「物件価格が安すぎる物件」の可能性があります。安すぎる物件には、必ず理由があります。

立地条件が悪い、そもそも賃貸需要のないエリア、とても古い建物であるなど、こうした物件はいくら期待利回りが高くても入居者が付きにくく、購入してはいけない物件の一種です。利回りの高さだけで安易に飛びつかないように注意しましょう。

4.良い投資物件の特徴とは?

不動産投資を成功に導く、購入するべき投資物件とはどのような物件なのでしょうか。ここでは担保能力、キャッシュフロー、そして資産価値の3つの視点で解説します。

4-1.担保能力がある物件

不動産投資では多くの人が、銀行などの金融機関から資金を調達して、物件を購入します。自宅を購入するために利用される住宅ローンの場合は、借りる人の「信用力」が重視され、職業や年収などの「属性」が重要な判断材料となりますが、不動産投資用ローンの場合は、属性以上に「物件の担保評価」が大切になります。

もし仮に、投資家にトラブルが起きてローンの返済が困難になった時、金融機関はその物件を差し押さえ、競売にかけるなどして債権を回収します。金融機関の視点は、その際に物件が高く売れるかどうかということになります。つまり「担保能力」が問われているということです。

物件の担保評価は、立地や利便性のみならず、地域性、周辺環境、賃料相場などによって変わります。これらの要素はいずれも投資物件としての人気、集客力と担保価値が直結しています。入居者からの人気が集まりやすい投資物件は、担保価値も高くなるということです。

その意味で現在最もおすすめできる組み合わせは、「都心+駅近+中古ワンルーム」です。これは不動産投資のトレンドを知る上でとても重要なので、詳しく解説しましょう。

都心で駅近というのは、いずれも立地条件に関する要素です。東京などの大都市圏では都心の価値がとても高く、都心に近いこと、都心へのアクセスが良好であることは大きなプラス要因です。

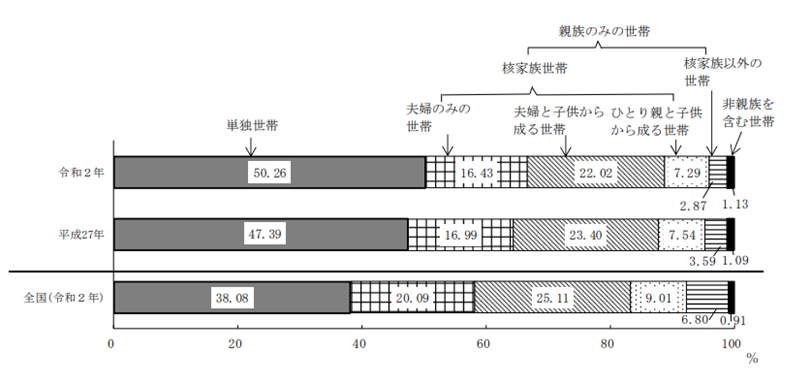

そして中古ワンルームというのは、新築よりも中古物件のほうが実勢価格で購入できるためハードルが低い点がメリットです。なぜワンルームマンションがよいのかというと、そこには東京など大都市圏の世帯構成が深く関わっています。

こちらのデータは、令和2年国勢調査の結果から明らかになった、東京都の世帯構成です。単身世帯は、前回の47.39%から上昇して、50.26%になっていることが分かります。

この調査で分かることは、東京都の半数が単身世帯であることです。単身世帯の住居といえばワンルームマンションのニーズが高いので、東京都内での不動産投資はワンルームマンションが最も有力な選択肢となるわけです。

また、投資物件向けローンではフルローンを組むことはほぼ不可能とされていますが、評価次第では、フルローンが可能になるかもしれません。

まずは融資を受けようとする金融機関が、どういう評価手法を使っているのかを研究しましょう。メガバンク、地方銀行、信用金庫、信用協同組合など、金融機関によって評価手法や評価基準は異なります。

4-2.キャッシュフローが良い物件

しばしば投資用物件は「利回りで選べ」と言われます。もちろん、高利回りのほうがいいに決まっていますが、それ以上に、キャッシュフローがある物件がいいでしょう。

長期で借金を抱え込みたくないというオーナーは、きっと返済期間を短くすることを優先するでしょう。しかし、投資の初期段階では、手元にお金を残して積み上げていくことのほうが圧倒的に大事です。手元の現預金が多いほど、次の投資のための戦略が立てやすいと言えます。

短期で返済するために、返済比率を高くすると、毎月の支払いが厳しくなるだけでなく、わずかなトラブルで返済が滞ってしまうリスクと、常に隣り合わせにいるような状態に陥ってしまいます。

実際のケースで考えてみましょう。価格が同じAとBという物件があります。ローンの金利も同じで、いずれもRC造です。ただし、Aは築30年の物件(利回り12%、CF238万円、ローン期間17年)、Bは築10年の物件(利回り10%、CF326万円、ローン期間30年)です。AとBのどちらが正解かといえば、答えは、ローン期間が長くてキャッシュフローが多い、Bということになります。

キャッシュフローを多くするには、物件の集客力が欠かせません。前項で「都心+駅近+中古ワンルーム」という最も成功しやすい投資モデルについて解説しましたが、集客力の高さはそのままキャッシュフローの向上にも寄与します。

キャッシュフローの多寡は資金計画によって調節が可能ですが、それ以前に家賃収入を安定化するためには集客力の高い物件を選ぶ必要があることは言うまでもありません。

4-3.資産価値の下がりにくい物件

投資物件は、オーナーにとって大切な資産です。マンションなどの建物は時間の経過とともに資産価値が徐々に下がっていくことは避けられませんが、それを最小限に食い止めることはできます。

そのための基本は、やはり立地条件です。建物は劣化しても土地が劣化することはありませんし、東京の都心が持つ価値は今後も色あせることはないでしょう。

先ほどから「都心+駅近+中古ワンルーム」が最も成功しやすい投資物件の条件であると解説していますが、これは同時に「立地条件に恵まれた投資物件は高いが、中古ワンルームなら手が届きやすい」ことも意味しています。

しかし、単に中古のワンルームマンションを購入しただけだと、それだけで集客力が高くなるとは限りません。なぜなら、中古不動産には「古い」という根本的な問題があるからです。

そこでおすすめしたいのが、中古ワンルームマンションのリノベーションです。マンションの室内デザインはどのディベロッパーが作ったものであっても画一的で、室内を見ただけでどこが建てたマンションか分かる人は少ないでしょう。

こうした画一的な室内空間をリノベーションによって再生し、唯一無二の付加価値を持たせることで差別化すれば、都心で駅近、そして他に同じものがない洗練された投資物件が出来上がります。新築を購入することと比較すると、中古ワンルームマンション物件をリノベーションしたほうが低コストですし、より自由度の高い物件の再生が可能です。

すでに多くの投資家が成功している「都心+駅近+中古ワンルーム+リノベーション」の投資モデルは、今後ますます強みを発揮するでしょう。

5.利回りを理解して最も成功しやすい投資モデルを構築しよう

投資物件の実力を知るための指標、利回りについて解説しました。利回りには2つの種類があり、物件同士の比較では表面利回り、実際のシミュレーションでは実質利回りを用いることをしっかり理解しておけば、物件選びに役立つでしょう。

また、本文中では購入するべき「良い投資物件」について解説しました。結論としては「都心+駅近+中古ワンルーム+リノベーション」が最も成功しやすい条件なので、これから不動産投資を始めたいとお考えの方はぜひ参考にしてください。

このコラムを読んだ人におすすめ

-

高利回り物件を見つけたときに、飛びつくまえに疑うべきこと

不動産投資の物件選びで利回りは重要です。確かに高い利回りは魅力的ですが、時には「高すぎるのではないか」と思われる物件も散見します。しかし、うまい話には裏があるものです。飛びつくまえに、「本当に手を出していいものかどうか」 […]

-

1階の物件ってどうなの?メリットとデメリット

「1階だから空き巣に入られやすい」「ベランダからの眺望がない」「洗濯物の外干しができない」など、1階の物件はなにかと敬遠されがちです。ただ、同じ間取りでも、マンション上層階ほど販売価格は高く、下になるほど安くなりますので […]

-

「 想定外」ではすまない!不動産投資を失敗に追いやる想定外リスクと対策とは

不動産投資は株式やFXと異なり、価格変動が穏やかなことから、「ミドルリスク・ミドルリターン」とされています。さらに長期にわたって果実を回収することから「ロングリターン」ともいわれます。このように、リスクが少なく、長期間に […]