不動産投資ローンの金利相場はどのくらいなの?金利に影響するポイントも解説

不動産投資のために収益物件を購入するには、少なくとも数千万円クラスのお金が必要です。しかし、自己資金で全額を用意できなくてもローンを利用すれば必要な資金の大半を調達することができるのは、不動産投資のメリットのひとつです。

ただし、不動産投資のためのローンは住宅ローンとは別物で、金融機関が設定している金利も住宅ローンとは異なります。また不動産投資ローンは、個々の案件によっても金利が変動します。

本記事では、不動産投資ローンの金利にスポットを当て、金融機関による違いや金利の決まり方などについて解説します。

目次

1.不動産投資ローンとは?

不動産投資ローンとは、収益物件の購入資金を調達するために利用できるローン商品のことです。金融機関によって名称は異なりますが、多くの金融機関は「不動産投資ローン」や「アパートローン」などの名称を用いています。

不動産購入のためのローンとしては住宅ローンが有名ですが、住宅ローンは自己居住用の不動産を購入するためのものです。全体的に住宅ローンのほうが不動産投資ローンより金利が低いため、収益物件にも住宅ローンを利用できたらと思う人は多いと思いますが、それは禁止事項です。

かつて、住宅ローンで収益物件の購入資金を調達したことが発覚した事件がありました。住宅ローンを収益物件購入のために利用していることが発覚すると、即時に全額返済を求められる可能性もあるため、絶対にやめましょう。

2.借入先別、不動産投資ローンの金利相場

不動産投資ローンの金利は、金融機関によって幅があります。知っておくべきことは、金利の低さと借りやすさが逆相関の関係にあることです。ここでは、それぞれの金融機関の大まかな金利相場を紹介します。

2-1.メガバンク・都市銀行

数ある金融機関の中で最も審査が厳しい一方で、設定されている金利は最も低いのが特徴です。審査に通れば最も有利な条件でローンを引くことができます。大手メガバンクの不動産投資ローンの金利相場は、おおむね1%台です。

ただし、不動産投資の実績や高い属性、頭金となる自己資金などがないと、審査は通過しにくいというのが現実です。初心者の場合は、少し金利が高めでも融資が受けやすい金融機関からスタートするのがよいでしょう。

2-2.地方銀行

メガバンク・都市銀行の次に審査が厳しいとされているのが、地方銀行です。ただし、地方銀行はそもそも地域経済の発展や活性化に資するための金融機関という位置づけであるため、それぞれの地方銀行が営業エリアとしているところで不動産投資をするためのローンであれば、若干審査に通りやすくなる可能性もあります。

地方銀行の不動産投資ローン金利は申込者の属性や物件の収益性などによって大きく変動するため、おおむね1%台から4%台です。

2-3.信用金庫・信用組合

地方銀行よりもさらに地域に密着した金融機関として営業しているのが、信用金庫と信用組合です。より地域に密着した営業スタイルなので、ローンの申し込みをできるのは実質的にそれぞれの金融機関の営業エリア内に限定されます。

地域経済の発展に資する融資であれば積極的に応じる傾向があるため、地方銀行では審査に通らなかった場合でも、信用金庫や信用組合であれば審査に通ることもあります。信用金庫や信用組合の金利相場は2%台から3%台となっており、地方銀行と比べると最低金利がわずかですが高めです。

3.不動産投資ローンの金利は2種類ある

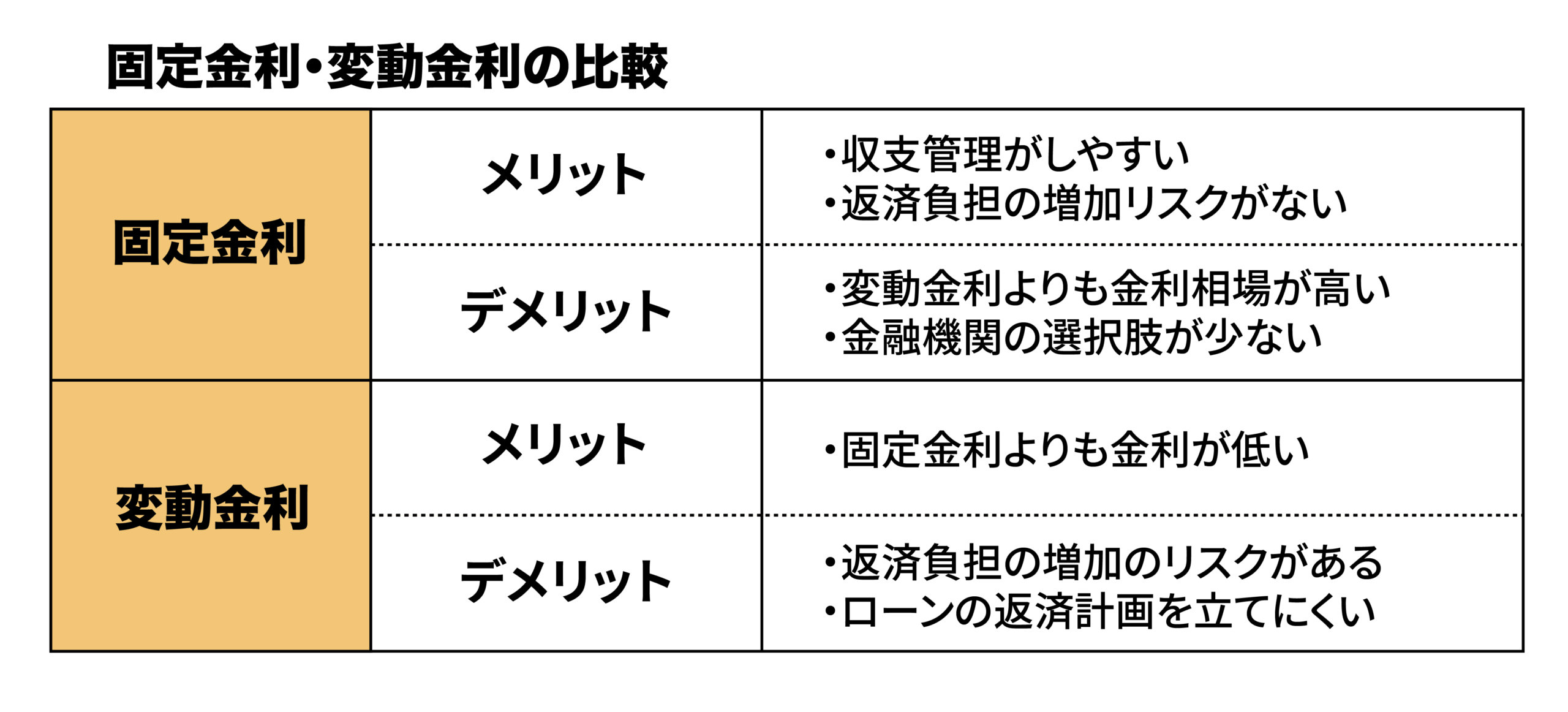

不動産投資ローンの金利は、住宅ローンと同様に固定金利と変動金利の2種類が用意されています。それぞれの名称のとおり、固定金利は最初に契約した金利のまま変動がないローンで、変動金利は金融情勢を考慮して定期的に見直しがあるため、情勢の変化があれば金利も変動します。

3-1.固定金利

固定金利の不動産投資ローンは借り入れから完済するまで同じ金利となるので、変動型よりも金利は高めの設定となります。また、期間が長いほど金利は高めになります。これは、金融機関側が金利変動のリスクを取っているからです。

仮に金利が上昇しても固定金利であれば投資家側がリスクを負うことはありませんが、固定金利の場合は金融機関側にリスクが発生します。期間が長くなるほどリスクを取る期間が長くなるため、金利が高くなるというわけです。

3-2.変動金利

変動金利の不動産投資ローンは、借入をしてから定期的に金利が見直され、情勢によっては適用金利が変動するタイプです。

変動金利は短期プライムレートと連動しており、金利は半年に一度、返済額は5年に一度見直されます。ただし、金利上昇で返済額が増える場合は、最大でも従来の返済額の1.25倍までと上限が決められています。

金融情勢が変化して金利が上昇したとしても、金融機関は適用金利に転嫁できます。そのため金融機関側のリスクが低く、設定される金利は固定金利と比べると低めです。

4.不動産投資ローンの金利に影響するポイント

不動産投資ローンは、金利に影響する要素が多いことも住宅ローンとの大きな違いです。住宅ローンは申込者の返済能力が重視されますが、不動産投資ローンは事業用のローンということもあって、物件の収益性や物件を購入する「筋」も審査に影響を及ぼします。

ここでは、不動産投資ローンの金利に影響を及ぼすとされている3つのポイントについて、それぞれ解説します。

4-1.物件の収益性

収益性を平たい表現に言い換えると、「物件の稼ぐ力」です。主に金融機関が重視するのは空室リスクと利回りなので、その物件の稼ぐ力が強いと見なされれば審査に通りやすくなりますし、投資家にとって有利な条件(つまり低い金利)でローンを利用できる可能性が高くなります。

都心に近い、都心へのアクセスが良好、築年数が浅いなど入居者から支持されやすい物件は審査で有利になります。

4-2.申込者の属性

属性とは、申込者の職業や年収、資産状況などのことです。属性は住宅ローンでも重視される項目で、金融機関は申込者の返済能力を審査しています。

収益物件を購入するためのローンなので収益性さえあれば審査に通るのかというと、そんなことはありません。収益性が十分にあることと属性が高いことは審査の可否やローン金利に直結する要素なので、属性が高い人ほどローンを引きやすいですし、金利も低くなります。

さらに、不動産投資ローンの独自の要素として、不動産投資の経験も審査項目に含まれます。初めて収益物件を購入する初心者よりも経験豊富な投資家のほうが審査に有利に働きます。

4-3.紹介先(不動産会社)

少々意外に思われるかもしれませんが、不動産投資ローンの審査では「どこの不動産会社から紹介されたか」も重要な審査項目です。物件の取り扱い実績が豊富で、販売した物件でしっかり収益が出ていることなどの実績があると、その不動産会社から紹介を受けたことが有利に働きます。

金融機関の立場になって考えると、こうした実績の豊富な不動産会社が販売する物件は収益性が高く、安定した収入にもとづく返済能力も期待できます。

収益物件を取り扱っている不動産会社の多くは、提携金融機関をもっています。提携先が多いほど金融機関からの信頼が厚いと考えられるので、不動産会社を選ぶ際には提携金融機関の「質と量」にも注目するようにしてください。

5.より安全に不動産投資を行うためにも、金利にはシビアであるべき

不動産投資ではローンを利用することがほぼ前提になっているため、ローンの審査や金利は投資家にとって非常に重要です。少しでも低い金利でローンを引くことができれば収益を出しやすくなりますし、返済に窮するリスクも低くなります。

不動産会社選びや金融機関選びも含めて、少しでも有利な条件でローンを利用できる方法を模索するのも、不動産投資家として重要な立ち振る舞いです。

関連記事:不動産投資ローンと住宅ローンの違いとは?融資を受けるメリットや攻略法も解説