不動産投資の戦略に欠かせない重要指標IRRとは?ROIやCCRも併せて解説

不動産投資では物件選びや投資の評価をするためにさまざまな指標が用いられます。有名なものにはROI(投資利益率)やCCR(自己資金配当率)などがありますが、それらに加えて知っておきたいのがIRR(内部収益率)です。

毎年のキャッシュフローが流動的になる事業や投資の収益率を評価するのに適しており、この特性を不動産投資で活用すると「投資した資金を早期に回収できる物件」を選ぶのに役立ちます。

不動産投資家はぜひ知っておきたいこのIRRについて、基本からメリット、注意点などを解説しつつ、同じく重要な指標であるROIとCCRについてもおさらいをしていきたいと思います。

目次

1.IRR(内部収益率)とは

最初に、IRRについての基本を解説します。IRRとは何か?どうやって計算するのか?といった基本をマスターしておきましょう。とても複雑な計算式が登場しますが、それを理解しなくても簡単に計算できる方法があるので、ご安心ください。

1-1.IRRの考え方

IRRとは、「Internal Rate of Return」の略語です。

今あるお金と1年後のお金は、同じ金額であっても価値が異なります。なぜなら、今あるお金は運用することによって増やせるチャンスがあるため、1年後には金額が大きくなっている可能性があるからです。

それに対して1年後のお金にはそのチャンスがないため、同じ金額であっても今あるお金(運用できる可能性のあるお金)のほうが高い価値をもっていることになります。まず、これがIRRの考え方の基本になっています。

1-2.割引率とは

100万円の資金があるとして、年利4%で運用すると1年後には104万円になります。今あるお金と1年後のお金の価値を同じにするには、1年後のお金は104万円である必要があります。そうでなければ今あるお金の時間的価値を考慮したことになりません。

この場合、両者の価値をイコールにするためには1年間の利回りである4%を割り引く必要があります。この割引率が、IRRです。

1-3.IRRの計算式

ここでは、IRRの計算式を紹介します。まず、計算式に用いられているそれぞれのパラメーターから解説します。

C(0)は、初期投資の金額です。不動産投資では物件の取得に要した費用になります。C(n)は、n年目のキャッシュフローを意味します。運用期間が1年長くなるごとにC(n)の加算数が増えていきます。rは割引率、つまりIRRです。

これらを踏まえた上で、IRRの計算式をご覧ください。

ここではC(3)として3年目までを例示していますが、運用期間が10年であればC(10)までをすべて計算式に含むことになります。

1-4.IRRをExcelで計算する方法

前項ではIRRの計算式を紹介しましたが、どんな印象をお持ちでしょうか。数学が得意な人であれば数式を見ただけですぐに理解できるかもしれませんが、そうではない場合は難解に感じるかもしれません。

しかし、ご安心ください。表計算ソフトのExcelを用いれば簡単かつ瞬時にIRRを計算することができます。その方法を解説しますので、ぜひ一緒にExcelを使って計算してみてください。

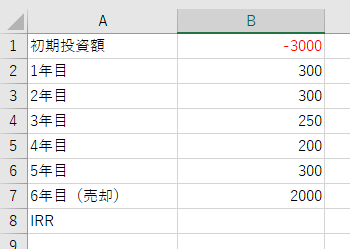

手順① 初期投資額と毎年の想定キャッシュフローを入力

Excelを開き、以下の表を作ります。初期投資額は支出なので、マイナスとして入力します。ここでは、5年間運用したあと、6年目に売却するケースを想定します。売却額は収入なので、プラスとして入力します。それぞれの年のキャッシュフローは変動することを考慮して、以下のように金額を入れました。

なお、単位は「万円」です。3,000万円の物件を購入し、1年目と2年目のキャッシュフローは300万円、3年目は250万円、といった具合に、あえて異なる金額を入力しています。

そして、6年目には2,000万円で売却したというケースを想定しました。

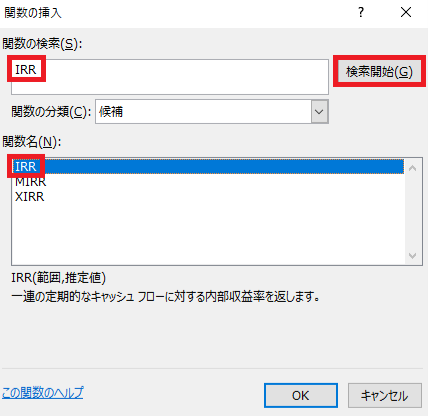

手順② IRR関数で計算する

次に、IRR関数を用いてこの想定条件でのIRRを計算します。

Excelの機能で「関数の挿入」を開き、そこでIRR関数を検索します。

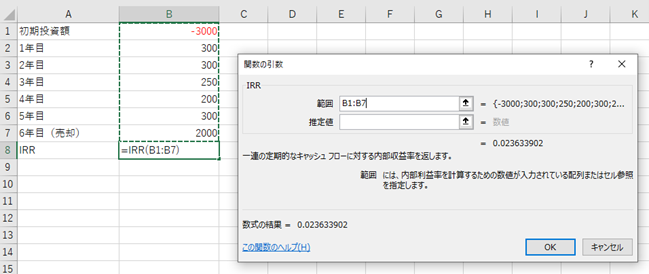

「IRR」を入力して検索すると、一番上にIRRが候補として表示されます。ここで「IRR」を選択し、次の画面では計算の範囲を指定します。

ここでは初期投資額から売却額まですべてを計算範囲にする必要があるので、B1からB7までのセルを選択します。セル名で入力しなくても、マウスでドラッグするだけで選択できます。

OKをクリックすると、B8のセルにIRRの計算結果が表示されます。

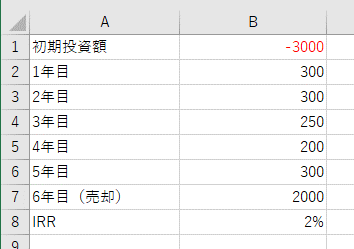

ここが「0.0236……」などになってしまっている場合は、表示形式が「標準」になっている可能性があるため、B8セルを右クリックして「セルの書式設定」を選択し、「表示形式」の中にある「パーセンテージ」を選択します。

この計算の結果、IRRは約2%であることが分かりました。

2つ以上の物件や想定条件を比較したい場合は、C列以降に条件を追加して計算し、8行目に表示されるIRRを比較しましょう。

2.IRRのメリットと注意点

不動産投資にIRRを活用すると、次に挙げるようなメリットを得られます。ただし、メリットだけでなく注意点もあるので、それぞれついて押さえておきましょう。

2-1.IRRのメリット

IRRには時間価値の概念があるため、物件がもつ収益性だけでなく「早期に投資資金を回収できるか」を評価することができます。先ほどExcelを用いた計算方法を解説しましたが、同じ表を用いて1年目や2年目など早い年の数値を大きくするとIRRは上昇します。早い年のキャッシュフローが大きくなることは、それだけ運用できる時間価値の高いお金を得ていることを示します。

また、不動産投資は常に満室経営が続けられるとは限らず、空室の発生によって毎年のキャッシュフローが変動します。IRRはこのように毎年のキャッシュフローが変動することを考慮して算出できるため、不動産投資に適した指標です。

出口戦略として物件の売却をした場合は、当然ながら前年までとは全く異なるキャッシュフローになります。こうした不動産投資の最初から最後までをすべて考慮して得られるお金の時間価値を計算できることが、IRRの最大のメリットです。

2-2.IRRの注意点

IRRはお金の時間価値を評価するのに役立ちますが、投資規模の概念は含まれていません。つまり、規模が大きくなることによって収益性が高まる投資案件があったとしても、IRRが低く算出されてしまう可能性があります。

投資家にとって最大の目的は収益の最大化なので、IRRだけで評価するとこの目的を満たすことができる物件を見逃してしまう恐れがあります。

また、築古の木造アパート物件などでは購入直後のキャッシュフローが多く、数年後からは減少するといったケースがあります。この場合、IRRでは「早期に投資資金を回収できる物件」と評価してしまうことになります。IRRだけでは、こうした実際にはあまり購入するべきではない物件を高く評価してしまうことには注意が必要です。

3.不動産投資におけるIRRのシミュレーション

IRRは、不動産投資の収支シミュレーションに活用できます。物件の提案を受ける際、不動産会社からは想定利回りやキャッシュフローが提示されます。それが経年によってどの程度低下するのか、空室率はどの程度なのかといったことも含めてシミュレーションすると、そこからIRRを算出できます。

複数の物件を比較検討する場合は、それぞれのIRRを計算した結果としてIRRが高い物件は「早期に投資資金を回収できる物件」とひとまず評価できるので、ひとつの判断材料になります。

4.IRRをもとにした不動産投資戦略

不動産投資では事前に綿密なシミュレーションを行った上で物件を選ぶことがとても重要です。加えて、シミュレーションどおりの賃貸経営にすることも重要であることは言うまでもありません。

先ほど、IRRの計算例として以下のケースを想定しました。

| 初期投資額 | 3,000万円 | |

|---|---|---|

| 1年目のキャッシュフロー | 300万円 | 25万円/月 |

| 2年目のキャッシュフロー | 300万円 | 25万円/月 |

| 3年目のキャッシュフロー | 250万円 | 約20.8万円/月 |

| 4年目のキャッシュフロー | 200万円 | 約16.7万円/月 |

| 5年目のキャッシュフロー | 300万円 | 25万円/月 |

| 6年目(売却) | 2,000万円 |

一番右の列は、毎年のキャッシュフローを12で割った1ヵ月あたりの想定キャッシュフローを記載しました。年間のキャッシュフローを月あたりのキャッシュフローに置き換えるとイメージしやすいと思います。

この数値に現実味があるかを含めて、毎月得られるであろうキャッシュフローから年間の想定キャッシュフローを求め、それをもとに戦略を立てる必要があります。

IRRを用いて投資可否を判断するのは、現実味のある戦略を立てた上でのことです。IRRはあくまでも時間価値を加味して投資資金の早期回収ができるかどうかを評価するための指標です。

現実味のある戦略にのっとった物件選びをした上で実際に購入し、その戦略どおりの運用ができた時にはじめて、事前に算出したIRRによる評価が真価を発揮します。

5.投資効率を示すROI(投資利益率)とCCR(自己資金配当率)

不動産投資の投資効率を評価するための指標には、ROIとCCRもあります。ROIはあらゆるビジネスで用いられる指標ですが、CCRは融資を活用してレバレッジを効かせることができる不動産投資ならではの指標なので、この2つもしっかりとマスターしておきましょう。

5-1.ROIとは

ROIとは「Return On Investment」の略語で、日本語では「投資利益率」と呼ばれています。不動産投資だけではなく投資全般で「投資の効率性」を表す指標です。不動産投資では、投資した自己資本と借入額に対して得られる利益率を指し、ROIが高いと「投資として効率が良い」という結果になります。ROIは以下の式で算出可能です。

例えば価額3,000万円の物件を頭金200万円、借入金2,800万円で購入、年間キャッシュフローは60万円というケースのROIを計算してみましょう。

ROIは2%となり投資に対しての利益率は年間で2%と計算できます。

5-2.CCRとは

CCRは「Cash on Cash Return」の略語で「自己資本収益率」を意味しています。不動産投資では、キャッシュフローが重要です。キャッシュフローが多いと金利上昇や災害などさまざまなリスクに対応でき、売却の際の売却金も高くなる傾向があります。手元の資金が多くなることで新たな物件の頭金となり事業拡大が期待できるのです。

キャッシュフローを重視した経営を行い「投下した自己資本に対してキャッシュフローがどれだけ出ているか知りたい」という人には「CCR」を計算することをおすすめします。算出方法は以下の通りです。

ROIの計算と同様に価額3,000万円の物件を頭金200万円、借入金2,800万円で購入、年間キャッシュフローは60万円というケースのCCRを計算してみましょう。

CCRは、30%という結果になりました。ROIの15倍となりましたがROIとCCRの違いは分母にローンによる「借入額」が入っているかいないかです。CCRを計算することで、不動産投資においてローンを利用した場合に少ない資本で多くの利益を生み出す現象(レバレッジ効果)を数値で確認することができます。

上記の場合では、CCRはROIの15倍のため、15倍のレバレッジが効いている結果となりました。「投下した自己資本」は、「それまでに支払った初期費用や諸費用とローン返済の総額」と言い換えることができます。投資用不動産を購入する際はローンを組むケースが多く、いずれは返済することになるでしょう。

ROIや利回りも収益性を表してはいますが、あくまで全期間の利益率のため、ローンを返済中の収益性は加味されていません。そのため「1年目でどのくらい投下した資本に対する利益を回収できるのか」「これまで支払った金額分の収益率を知りたい」というケースでは、借入金が含まれていないCCRを計算することが大切です。

続いては物件の収益率を示す「利回り」についてみていきましょう。

6.物件の収益性を示す表面利回りと実質利回り

物件の収益性を表す指標として代表的な数値は「利回り」です。利回りには、主に表面利回りと実質利回りの2種類があり計算式は以下の通りです。

・実質利回り=(年間キャッシュフロー-維持管理に関わる年間の経費)÷購入金額×100

表面利回りは、ROIとほぼ同じ式となりますが大きな違いがあります。ROIは、実際の購入に関わる総額に対する利益率を表すのに対し、表面利回りでは最初に想定した購入金額で計算されるという違いです。ROIの分母は「投下した自己資本+借入額」となっていますが「投下した自己資本」には修繕費や清掃代、固定資産税など物件を運営・維持・管理するために必要な費用が入っています。

一方で表面利回りは、単純にキャッシュフローを購入金額で割った利益率です。「維持管理に関わる年間の経費」を年間キャッシュフローから差し引いて、購入金額に対する利益率を出した式が「実質利回り」となります。不動産経営を行う上での必要経費が加味された「実質利回り」のほうが、より実際の値に近いと言えるでしょう。

上記と同じく購入金額3,000万円、年間キャッシュフロー60万円の物件を購入したケースでは、表面利回りは「60万円÷3,000万円×100=2%」となり、ROIと同様に2%です。維持・管理に年間15万円の費用がかかっているケースでは「(60万円-15万円)÷3,000万円×100=1.5%」と算出でき、実質利回りは1.5%となります。

不動産会社が投資用物件に対して提示してくる利回りは、多くの場合「表面利回り」です。そのため実際に購入した後に維持管理に必要な経費を差し引くと「提示された利回りより利益が少ない」「思ったより儲からない」と感じるオーナーも少なくありません。

こういったことを防ぐためにも物件を検討する際は、必要経費を不動産会社に尋ね、実質利回りを自分で計算できるようにしておきましょう。

7.ROI・CCR・利回りの使い方

ROIやCCR、利回りについて解説してきましたが、どのように不動産投資に活かしていけばよいのでしょうか。目安としては以下のようなときに活用します。

ROIの使い方

ROIは、投資用ローンを返済中の人や返済を終えた人がこれまで投資した資本とこれから投資する資本(借入金)に対する利益率を知りたいときに用います。不動産投資を始めて1ヵ月、2ヵ月とROIを計算していくと表面利回りとの差が出てきますので「想定と実際ではこのくらい違いがある」と把握しておきましょう。

CCRの使い方

CCRは最も実践的な指標で、「これまで投下した資本に対してのキャッシュフロー(利益)が知りたい」という際に用います。前述したように不動産投資ではキャッシュフローが重要です。できるだけキャッシュフローを生み出す経営を行うことで、より多くの利益を出すことができます。不動産経営をしている人は、定期的にCCRを計算し「どのくらいキャッシュフローが出ているのか」を把握し今後の経営に活かしていきましょう。

利回りの使い方

利回りは、表面利回りと実質利回りで以下のように使い分けましょう。

表面利回り:「年間で大体どのくらいの収益が出るのか?」を計算したいとき

実質利回り:より正確な利回りを出したいとき

8.ROIとCCR、IRRを場面に応じて使い分けよう

ROIは、これまで投下した資本とこれから投下する予定の資本の利益率を表し、CCRはこれまで投下した資本の利益率を表しています。ROIを計算することで投資の効率性が分かり、CCRを計算することで投下した資本がどれだけの利益を生み出したのかを把握することが可能です。

そしてIRRは、投資した資金をいかに早く回収できるかという視点で収益性を評価することができる指標です。ROIとCCRによって投資効率を評価し、その上でIRRによる時間価値の概念を組み込むことで物件がもつ「真の実力」が明らかになります。

この手法は不動産投資の物件選びにおいてとても重要なので、ROIとCCRに加えてIRRも3点セットで活用できるようにしておきましょう。

関連記事:不動産投資の成功率はどのくらい?不動産投資で成功する人の8大特徴