平均的な収入のサラリーマンが「富裕層」になれる現実的な方法を解説

資産形成や投資の解説をしている書籍やネット記事に頻繁に登場する、「富裕層」という言葉。一体いくら資産があれば富裕層やお金持ちといえるのでしょうか。これは明確な定義が存在せず人それぞれの主観で「お金持ち」の基準は変わってしまうため非常にあいまいです。

しかし国内外における調査機関の調査結果を見ると、純資産約1億円(もしくは100万米ドル)というラインに一つの基準を設けているケースが多いようです。つまり借金と自宅不動産を除いた資産が1億円を超えていれば「富裕層」と認識されている傾向があります。

また、後述する野村総研の定義によると5,000万円以上の純資産を保有している人たちは「準富裕層」と呼ばれています。

こうした数字を見て、平均的な収入のサラリーマンの方は「自分には関係ない」「選ばれたお金持ちの世界の話」と考えてしまうかもしれません。

しかし、現在は平均的な収入のサラリーマンの方々であっても富裕層を目指すことができる方法論や環境が整備されており、本人の知識や取り組み方次第で富裕層への道を目指すことが現実的に可能な時代です。

それでは、どうすれば富裕層の仲間入りをすることができるのでしょうか。当記事では、その方法を具体的に解説します。

目次

1.富裕層の一般的な定義

「富裕層ビジネス」「富裕層マーケティング」というような言葉も聞かれるようになりました。ビジネス上の文脈で「富裕層」が語られるとき、日本最大のシンクタンク「野村総合研究所(NRI)」が定期的に発表している世帯ごとの純金融資産の保有額(不動産は含まない)に関する調査結果が参照される傾向です。

2019年に調査し、2020年に発表した結果によると日本の富裕層は以下のように区分されています。

| 世帯の純金融資産保有額 | マーケットの分類 | 世帯数 | 保有額 |

|---|---|---|---|

| 5億円以上 | 超富裕層 | 8万7,000世帯 | 97兆円 |

| 1億円以上5億円未満 | 富裕層 | 124万世帯 | 236兆円 |

| 5,000万円以上1億円未満 | 準富裕層 | 341万8,000世帯 | 255兆円 |

| 3,000万円以上5,000万円未満 | アッパーマス層 | 712万1,000世帯 | 310兆円 |

| 3,000万円未満 | マス層 | 4,215万7,000世帯 | 656兆円 |

この調査は定期的に行われており、2017年の結果と比較すると上から3つめの準富裕層までは世帯数、保有額ともに増加しています。世間の雰囲気では景気の悪い話が多いように感じられますが、日本では確実に富裕層が増えている事実があります。

仮に5,000万円の資産を不動産で運用し4%の実質利回り(家賃収入から必要経費を引いた後の利回り)が実現できた場合、年間200万円の利益です。1億円であれば年間400万円の不労所得が得られます。

この所得だけでは、「悠々自適」とはいかないかもしれませんが、本業や年金収入がある場合には、十分に「家計の足し」にはなるでしょう。少なくとも公的年金に依存しなくても生計を立てられる可能性が高く、年金不安から解放されます。

子どもがいれば教育費にあてることができ、子どものいない家庭なら夫婦で旅行や趣味、遊びのための資金にあてることが期待できるため、生活はより豊かなものになるでしょう。

ただ、相続や贈与で準富裕層にランクインできる5,000万円程度の資産形成は実現できるかもしれませんが、一部の経済的に恵まれた人たちを除いて給与や賞与を貯めるだけでこのレベルの資産を築くことは難しいのでは?と感じるかもしれません。

しかし上手に資産運用を行えば、一般的なサラリーマンでも数千万円程度の資産を築くことは可能だといわれています。不動産投資はそのための有効な方法論として注目を集めているので、本記事ではその詳細について解説していきます。

2.サラリーマンで富裕層になるには年収いくら必要?

親などから受け継いだ資産がなく、ゼロの状態からサラリーマンとして勤務している人が富裕層になるには、どの程度の年収が必要になるのでしょうか。単純に年収が1億円ある人であれば数年で達成できると思いますが、それは「サラリーマン」と呼べるような年収クラスの人ではなく、多くの人に当てはまるわけではありません。

毎月10万円ずつ積立貯金をしていくと83年4ヵ月後に1億円に到達しますが、これも時間がかかりすぎており現実的ではありません。そこで毎月の積立額を20万円にすると、41年8ヵ月となります。ここでようやく現実味のある年数となりますが、それでも現役世代のうちほとんどを貯金に費やすことになりそうです。

さらに増額して毎月30万円ずつ積立貯金をすると、27年10ヵ月で1億円到達です。28年弱だと現実味のある年数といえますが、毎月の貯金額が30万円も必要になります。仮に月収の半分を貯金に回したとすると必要な月収は60万円、これを年収に換算すると720万円です。ただしこの試算では税金などを考慮していないため、実際にはさらに高い年収が必要になります。

ここまでのお話は、単純に積立の貯金をした場合です。貯金だけでは資産は増えないので、ここから先は投資を考慮に入れて資産を増やす方法を考え、サラリーマンの方々が取り組むことを想定した解説に進みます。

3.サラリーマンが富裕層を目指す時に重要な3つのカギ

毎月一定額を貯金していくことに加えて、そのお金を投資に回すことで「貯金」と「投資」の2つの効果で資産を増やしていくことができます。この2つの効果は富裕層を目指す上でとても重要で、そこには3つの「カギ」があります。

3-1.時間

投資には、時間をお金に換えることができる力があります。同じお金を1年間運用するのと10年間運用するのとでは10倍の差があるように感じるかもしれませんが、実際にはそれ以上の差があります。

なぜなら、投資には福利効果があるからです。投資によって得られた利益を再投資すると元本が増え、そこから得られる利益も増えます。それをさらに再投資することで資産は雪だるま式に増えていくわけですが、この効果を福利効果といいます。福利効果は時間が長くなればなるほど大きくなるため、若い世代のサラリーマンほど福利効果を味方につけやすくなります。

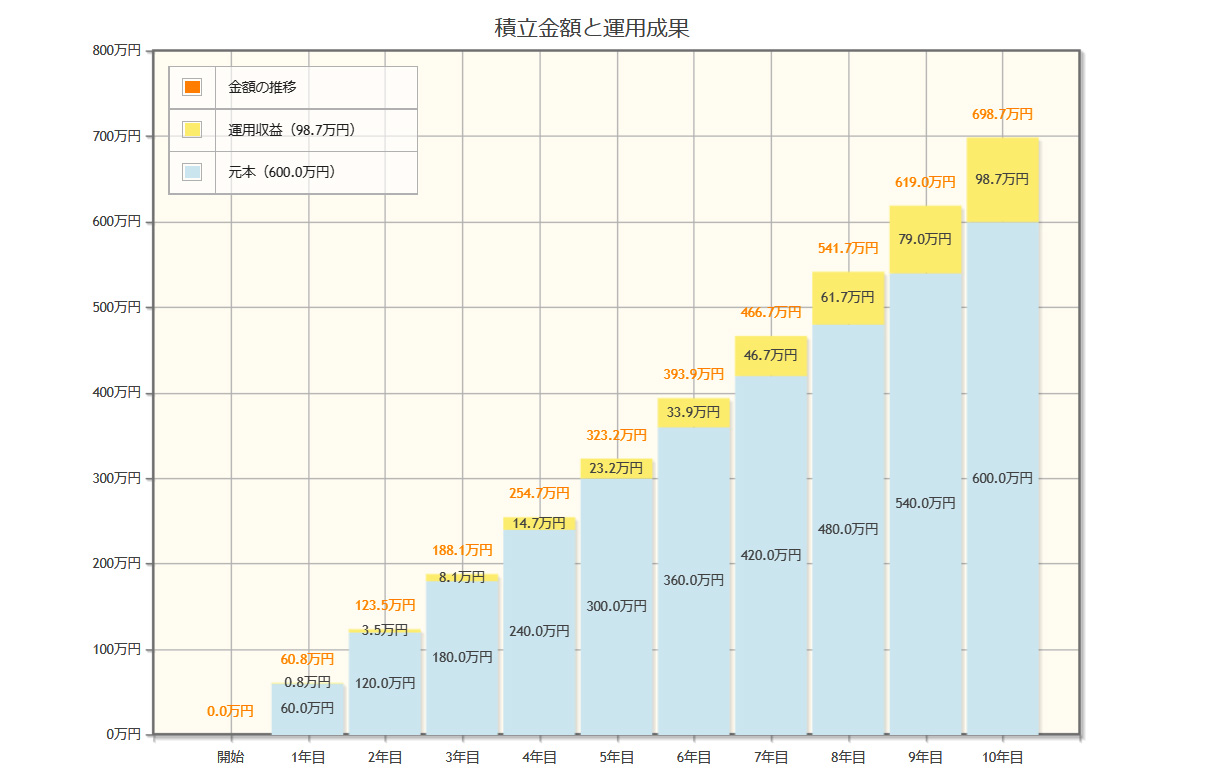

ちなみに、先ほど毎月30万円ずつ積立貯金をした場合に1億円到達には27年10ヵ月かかると述べましたが、積み立てた資金を年利4%で運用し続けると1億円到達までの年数は18年9ヵ月となり、約9年早まります。1億円到達時の内訳を見ると運用益が3,279万円となり、3分の1程度は自分ではなくお金が働くことによって得られた資産です。

時間によって得られる福利効果を大きくすることで毎月の積立額が少なくとも同様の効果が得られるので、若い世代の方ほど富裕層を目指しやすいといえます。

3-2.利回り

利回りとは、投資で得られる年間の利益率のことです。利回りが高いほど投資効率が高く資産が増えるスピードは速くなりますが、利回りとリスクは比例する関係にあるため、利回りが高い投資ほどリスクも高くなります。

FIREといって経済的自立と早期リタイアを目指す価値観が人気を集めていますが、このFIREは「4%ルール」といって年利4%で運用することを想定しています。先ほど金融庁のシミュレーターを用いて行った試算も、年利4%を想定しました。投資によって資産を増やすのであれば、この4%が1つの目安になるでしょう。

この目安に照らして、うまくリスクを管理できる投資で4%を超える利回りを出せるのであれば、それは優れた投資といえます。

3-3.元手資金

投資には元手となる資金が必要で、その資金は大きいほど投資効果も大きくなります。しかし、最初から多額の資金を用意できる人は稀で、サラリーマンとして働いている方であれば数十万円、数百万円といった資金規模になる方が大半だと思います。

株やFXなどで資産を増やすには元手となる資金の全額を自分で用意する必要がありますが、他人資本を活用して元手資金を大きくできる方法が不動産投資です。不動産投資であれば平均的な年収のサラリーマンの方が大きな元手資金を用意できる仕組みがあるため、次項で解説します。

4.不動産投資ならサラリーマンが富裕層を目指せる理由と仕組み

不動産投資とは、マンションやアパートなどの不動産を購入し物件を貸し出すことで収入を得る手法のことです。購入する不動産を担保に金融機関からローンで資金を調達して物件の購入費用に充てるのが一般的です。毎月の家賃収入から月々のローン返済ができれば、自己資金からの出費を伴わずに不動産が所有できるのです。

このように自己資金以上の金額の投資を行う仕組みはレバレッジと呼ばれ、こつこつとお金を貯めることなく大きな資産形成が可能になります。例えば5,000万円、1億円といった不動産をローンで購入し、25~30年ほど運用をしてローンを順調に完済できれば5,000万円、1億円の不動産という資産が手に入ることになります。

しかも購入時に調達した資金を家賃収入から返済するので、すべて他人資本で完結させることができます。先ほど「不動産投資であれば元手資金を大きくできる」と述べましたが、それは不動産投資にはレバレッジ効果があるからです。

ただし高額なローンの審査は厳しく購入価格をすべてローンで賄う「フルローン」が組めるケースは少ない傾向です。1割や3割といったように自己資金を用意する必要があるケースが大半ですが、仮に3割の自己資金を用意したとしてもレバレッジは3倍以上になり、必要資金と比べて3分の1程度の資金で投資を始めることができます。

不動産投資の運用が順調にいけば、定期預金や積立貯金をするよりも効率の良い資産形成が期待できます。本業の貯金だけでは不動産投資のような資産は生まれませんが、副業として不動産投資を同時に行えば、さらに不動産という資産を形成することが可能になるのです。

ただ、手元の資金が少なくても始められるとはいえ、実際に購入するとなると少なくとも物件価格の1割以上の資金は頭金として事前に用意しておいた方がよいでしょう。またローンが組める金額には上限があるので、自分がどのくらいの借り入れが可能か、その与信力をあらかじめ確認することも大切です。

5.不動産投資初心者のサラリーマンに向いている物件

不動産投資と一口に言っても、その種類はさまざまです。アパートやマンション、さらには新築や中古といったように多くの選択肢があるなかで、不動産投資初心者であるサラリーマンの方々に適しているといえるのは中古の都心区分マンションです。

新築よりも中古マンションをおすすめするのは価格が安いからですが、そこにはマンション特有の「新築プレミアム」というからくりがあります。新築マンションはまだ不動産市場で流通していないため市場価格が存在せず、そのマンションの土地を買収してマンションを建築し、販売活動に要した費用などから価格が決まります。

そのため新築マンションはどうしても価格が高くなってしまい、仮に新築で買ったばかりのマンションを中古物件として売り出したとしても新築時の価格にはなりません。この新築マンションの販売価格と市場価格の差額は「新築プレミアム」と呼ばれており、この上乗せ分が不動産投資の利回りを低下させてしまいます。

これに対して中古マンションの価格は不動産市場における需給で決まるため、「新築プレミアム」のような価格の上乗せはありません。不動産投資の初心者はもちろん、サラリーマンの方など限られた初期費用で始めたい方は中古マンションを選ぶべきです。

ただし中古マンションであればどれでもよいわけではなく、将来において価値が下がりにくい物件であることも重要です。例えば東京の都心物件など、将来にわたっても需要が維持されると見込まれる物件がよいでしょう。中古マンションは築年数が進んでいるため室内が古く見える物件も少なくありませんが、立地条件さえよければ古さの問題はリノベーションで解決することができます。

以上の点を踏まえると、「中古、都心、リノベーション」が不動産投資初心者であるサラリーマンの方々が始めるのに最もリスクが低く成功率が高い不動産投資です。

6.成功する不動産投資は成功できるパートナー選びから

不動産投資で大きく資産を増やしたいと考えた場合に、金融機関からの融資を活用しレバレッジを効かせて高利回りの物件へ投資することを選択する人もいるでしょう。ただし、レバレッジを活用する投資スタイルには相応のリスクもあるため注意が必要です。不動産投資に限ったことではありませんが、投資である以上、不動産投資が必ず成功する保証はありません。

例えば入居者がすぐに見つからずに空室が続く場合は、あてにした家賃収入が得られないため、ローン返済を本業の収入や貯蓄の切り崩しなどで対応することになるでしょう。そのため無理をして高い物件を買って高額なローンを組んでしまうと、いざというときに手詰まりとなりかねません。

「不動産投資で資産を大きく増やしたい」と考えていても、初心者の間は手堅い投資を心がけた方が安全です。まずはしっかりとした資産運用の基盤を作ってから物件数を増やすなどのプロセスを経て、高額物件や一棟物件にチャレンジするとよいでしょう。これから不動産投資を考えている人は、プロの専門家に相談しながら無理のない投資プランを立てることから始めてみてはいかがでしょうか。

ここでいう「プロの専門家」とは、不動産投資に強い不動産会社のことです。物件選びや管理において初心者が目利きやノウハウを持っているわけではないので、不動産投資のプロである不動産会社のサポートが不可欠です。

このパートナー選びさえ間違わなければ不動産投資は成功する確率が格段に高くなるので、物件選びの前に不動産会社選びをする意識をもって、信頼できる不動産会社探しから始めてみてください。