年金制度は崩壊する?公的年金の最新事情と第2の年金を作る方法を解説

公的年金の将来不安が叫ばれて久しいですが、その中には公的年金の「崩壊説」も根強くあります。結論から述べると、公的年金制度が崩壊することはありません。そこには明確な根拠があるので本文中で解説していきますが、だからといって老後資金が安泰というわけでもありません。

そこで本記事では、公的年金をめぐる最新事情と、安心して老後を迎えるために第2の年金を作る方法を解説します。

目次

1.年金制度の仕組みをおさらい

最初に公的年金の制度についておさらいをしておきましょう。「年金が危ない」という漠然としたイメージを持っている人が多い一方で、公的年金制度について正しく理解している人は少ないといわれています。ここでは、公的年金制度について知っておくべき2つのポイントを解説します。

1-1.公的年金は2階建て

私たちが「公的年金」と呼んでいるものですが、実はその制度は1つではありません。公的年金は国民年金と厚生年金の2階建て構造になっており、職業によって構成が異なります。

1階部分である国民年金は基礎年金とも呼ばれるもので、すべての人が対象です。そして2階部分は厚生年金で、サラリーマンなどの給与所得者は国民年金に加えて2階部分である厚生年金にも加入しています。なお、以前は公務員は共済年金といって別の制度で2階部分の年金に加入していましたが、現在では年金制度が一元化されており、公務員もサラリーマンと同様の厚生年金に加入しています。

自営業者やフリーランスの人など、サラリーマンや公務員とは異なる身分で働いている人は厚生年金に加入しておらず、何もしなければ1階部分のみに加入します。

近年では2階建て部分までの公的年金では老後資金をまかなえないと考える人が多く、その声に応える形で「3階部分」となる年金に任意で加入することもできます。iDeCoや厚生年金基金など、個人の判断で年金の充実を図る選択肢があります。

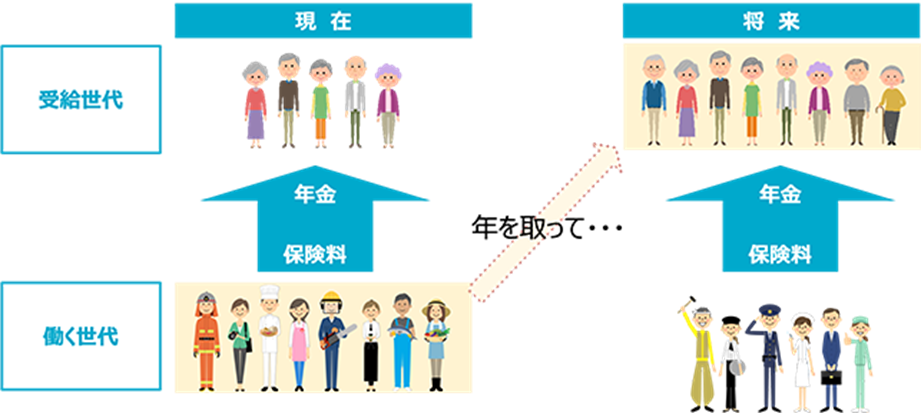

1-2.賦課方式を採用している

年金は大きく分けて、積立方式と賦課方式に分類されます。日本の公的年金はこのうち賦課方式を採用しています。

賦課方式とは、年金を支給するために必要な財源は、その時に収められた年金で充てるというものです。現在の高齢者は現在の現役世代から年金を受け取り、現在の現役世代の人たちは将来の現役世代の人たちから年金を受け取る形になります。

厚生労働省はこの賦課方式を「現役世代から年金受給世代への仕送りに近いイメージ」と説明していますが、この説明には賦課方式のメリットが含まれています。実際に現役世代の人が親や祖父母などに仕送りをする場合、その金額はその時点での物価水準や金銭感覚に準じたものになります。

公的年金の賦課方式もこれと同じ考え方で、年金の受給額はその時の物価水準などを考慮しており、「〇〇円」と最初から金額が固定されているわけではありません。これにより、物価の上昇など社会情勢が変化した場合にも変わらない価値の年金を受け取ることができます。

これが積立方式だと、将来受給する年金額は積立額によって決まります。物価が上昇して現金の実質的な価値が下がっていても受給額が変わることはないため、積立方式は変化に弱い制度といえます。

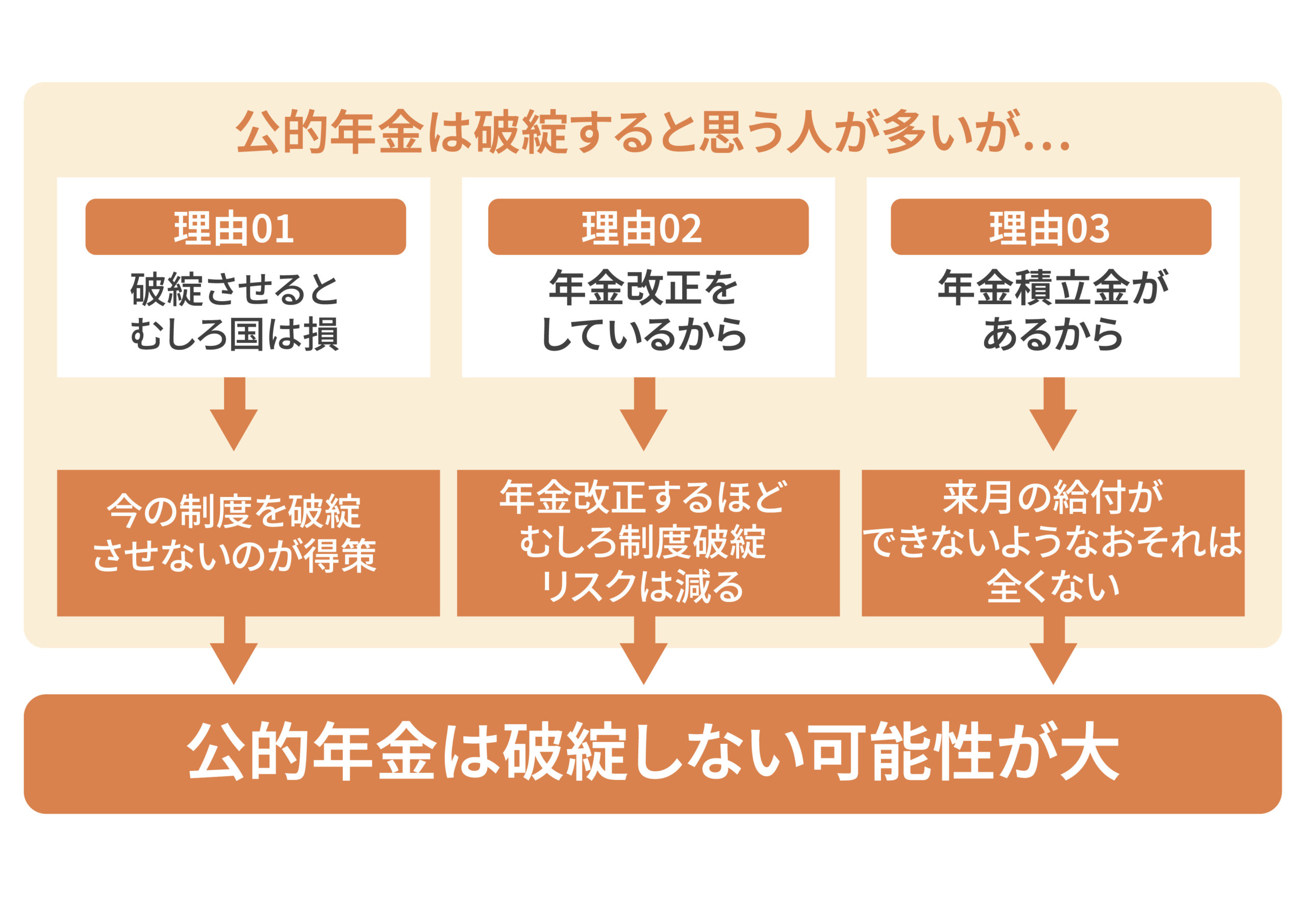

2.年金制度が崩壊しない理由3つ

公的年金制度の「崩壊説」は依然として根強いものがありますが、これらは誤りです。年金制度が崩壊しないことには主に3つの理由があり、これらの根拠が崩れない限り年金制度は維持することができます。年金制度が崩壊しない3つの理由について、それぞれ解説していきましょう。

2—1.マクロ経済スライドによる調整が可能

公的年金は、マクロ経済スライドという仕組みを採用しています。これは平成16年(2004年)に導入されたもので、それぞれの時代の経済情勢を踏まえて受給額が変動するようにできています。現役世代の負担が重くなりすぎないよう、最終的な負担額の水準を決めた上で支給が可能な額を決めます。このマクロ経済スライドがある限り、現役世代の負担が一定以上になることはありません。

しかし、その一方で年金受給者の受給額はマクロ経済スライドによって減る可能性があります。少子化によって現役世代の人数が減る一方で高齢者が増える社会が到来すると、その可能性は現実になるでしょう。

つまり、マクロ経済スライドがあるおかげで公的年金の受給額が減ることはあっても、年金制度そのものが崩壊することはありません。

2-2.年金積立金が潤沢にある

公的年金はGPIF(年金積立金管理運用独立行政法人)が運用しています。あまり知られていませんが、このGPIFによる年金運用は好調で、2023年第1四半期は9.49%の資産増に成功しています。金額にして約19兆円程度の年金資金が増えたことになります。市場運用を始めてからの合計でも3.97%の運用成績を収めており、着実に運用資金は増えています。

また、年金積立金は100年計画で運用されています。今後100年間で年金財政が均衡になるように設計されており、端的に言えば今後100年間は制度崩壊しないだけの資金があるということです。好調な運用を維持している以上、100年よりも長い期間にわたって年金積立金が潤沢である可能性は高いでしょう。

このように年金は資金がとても潤沢なので、どれだけ運用がうまくいかなかったとしても「数十年以内に崩壊」という論調が不正確であることが分かります。

2-3.就労者と非就労者の割合は実はあまり変わらない

賦課方式の公的年金では、現役世代の就労者数がどれだけいるかが重要なポイントです。就労者を非就労者が大きく上回ると年金の負担が重くなりますが、就労者の人数が増えると1人あたりの負担は軽くなります。

少子高齢化によって就労者は減っていくと考えるのが普通ですが、実際には定年退職の年齢が高くなったり、高齢になっても働く人が増えているなどの理由から、就労者と非就労者の比率はそれほど大きく変化していません。しかも近年では女性の社会進出も目覚ましく、就労者数だけが今後急激に減ってしまうことは考えにくい状況です。

この構図が維持される限り、公的年金が急速に不安定化することはないでしょう。

3.公的年金だけでは老後安泰とはいえない現実

日本ファイナンシャルプランナー協会が行った調査によると、なんと日本人の約8割にあたる人たちが老後資金に対する不安を感じていることが明らかになっています。これだけ多くの人が老後資金に対する不安を感じている理由と実情を考察してみましょう。

3-1.受給開始年齢が引き上げられる可能性

マクロ経済スライドでは受給金額が減る可能性が指摘されていますが、それと同時によく取り沙汰されるのが、受給開始年齢の引き上げです。実際に平成12年(2000年)に厚生年金の受給開始年齢が60歳から65歳に引き上げられた経緯もあるため、「次は65歳から70歳に引き上げられるのでは」という噂が、まことしやかに囁かれています。

現在でも受給開始年齢を自身の意思で70歳まで引き上げることができますが、その上限を75歳にする制度改正も行われました。こうした動きを見ると、受給開始年齢が引き上げられる可能性は十分あるでしょう。

3-2.生活費はなかなか減らせない

受給できる年金額が下がるからといって、生活に必要なお金が大きく減らせるわけではありません。総務省が発表した「家計調査報告 2023年7月分」によると、2人以上世帯の1世帯あたり家計支出は約28万円です。仮に厚生年金と国民年金合わせて21万円の給付があっても7万円程度の赤字になっています。

生活費以外にも、夫婦で海外旅行をしたい、孫に何か買ってあげたい、老人ホームに入りたいと思うと、さらにお金は必要になります。このような老後に必要なお金は、自分で用意しなければなりません。

そんな状況にかかわらず、今の預貯金の利率は非常に低く0.002%なども普通です。このままでは一向に資産を増やすことができませんが、早くから適切な資産運用をはじめることで、無理なく老後資金をつくることができます。

3-3.年金受給額を把握している人は僅か

ところで、年金に不安を感じているものの、自分の将来の年金受給額がいくらになるのかご存じでしょうか。定期的に送付される「ねんきん定期便」では将来受給できる年金の見込み額などが記載されていますが、これをしっかりチェックしている人は少数派なのではないかと思います。

わかりにくい、もっと先のことなので現実味がもてないなど理由はさまざまだと思いますが、公的年金に不安を抱いている一方で受給額を正確に把握していない人が多いのは、公的年金に対する根本的な不信があるからなのかもしれません。

4.会社員の年金受給額の目安

会社員として勤めている方は、将来どれくらいの年金を受け取ることができるのでしょうか。細かい金額になると人によってさまざまなので、ここでは年金受給額の標準的な金額を把握しておいていただきたいと思います。

4-1.平均的な年収のサラリーマンの場合

サラリーマンは厚生年金に加入しているので、厚生年金保険の平均的な受給額を見てみましょう。厚生労働省が発表している「令和3年度 厚生年金保険・国民年金事業の概況」を見ると、受給している年金の月額平均は14万4,965円です。

サラリーマンとして現役世代を過ごした方々は、おおむね1人あたり14万円台の年金を受給することになるとイメージしておくと目安になると思います。

4-2.高所得サラリーマンの場合

厚生年金は会社員や公務員など給与所得者が加入する年金のことで、サラリーマンは国民年金と厚生年金の2つに加入しています。国民年金はすべての人が対象なので1階部分と呼ばれ、厚生年金は条件を満たしている人だけが加入するので2階部分と呼ばれています。

サラリーマンとして働いてきた人は1階と2階の両方に加入しているので、老後は両方を合わせた金額を受給することができます。

1階部分の国民年金の金額は変わりませんが、2階部分は現役世代に受け取っていた収入額によって払い込む年金額が変動するため、それに応じて老後の受給額も変動します。簡単にいうと現役世代の収入が高かった人は老後に受け取る年金額も高くなります。

例えば、現役世代に年収1,000万円だった人が老後に受け取ることができる年金額は、約25万円です。先ほど紹介した平均値よりは高い金額ですが、現役世代の収入格差ほど老後の年金受給額には差がないことにお気づきではないかと思います。しかもこれは現役世代にずっと年収が1,000万円だったケースを想定しています。実際にはそういったケースは稀なので、年金額はもっと少なくなるでしょう。

サラリーマンとして高い収入を得ていた人であっても、老後に受け取る年金は平均値よりも9万円程度多いだけというのも、ひとつの事実として知っておいてください。

5.「第2の年金」づくりとして有効な不動産投資

第2の年金づくりに有効な方法が不動産投資です。不動産投資によって得られる賃料収入は、いわば「第2の年金」です。なぜそう呼べるのか、そして不動産投資が老後資金の構築に役立つ理由について解説します。

5-1.不動産投資が第2の年金づくりに向いている理由

不動産投資による利益とは、購入した物件の売却収入を得るか(キャピタルゲイン)、入居者に貸すことで賃貸収入を得るか(インカムゲイン)のどちらか、もしくはその両方です。

投資の基本は「安く買って高く売る」ですが、初心者が不動産の売却収入を得るのは、金額も大きいだけに容易ではありません。そこで一般的にはローンを組んで物件を購入し、毎月の賃料収入を得る方法がセオリーとなります。

不動産投資が第2の年金づくりに向いた資産形成方法といえる理由は、いくつかあります。まず安定した給与収入があるうちであればその信用をもとにローンを組んで物件を購入することができます。数ある投資の中で商品の購入のためにローンを組めるのは不動産投資の特徴であり、これは他の金融商品と比べても有利な点といえます。

ご存じの通り、今はマイナス金利時代です。金融機関でのローンも低利で契約が可能です。退職して収入がなくなった後に長期のローンを組んで物件を購入するのは現実的ではないため、まさに現役世代向けの投資といえるでしょう。

自己資金より大きな額の商品が購入できるということは、レバレッジ効果をきかせられるということです。レバレッジというとFX(外国為替証拠金取引)や株の信用取引を思い浮かべて「怖い」と感じてしまう人もいるかもしれませんが、為替などと比べて不動産の価格変動はそれほど大きくはありません。

例えば為替相場では一気に2割、3割といった高いボラティリティ(変動幅)を示すことがありますが、不動産がそこまで急激に値下がりすることはほとんどありません。

また、銀行とローン契約を結ぶ際には団体信用保険に加入するのが一般的ですが、この団信と呼ばれる保険があるおかげで、万が一不慮の事故などで亡くなってもローン残額の支払いが免除されます。そのため残された家族に対して生命保険と同等の機能を果たすことができるのです。

これは入居者がいることが前提ですが、月々決まった額の収入が入ってくることも大きなメリットといえます。キャッシュフローの面はもちろん、心理的にもプラスといえるのではないでしょうか。退職後でも物件を持っている限り入ってくるわけですから、これが「第2の年金」と呼ばれる所以です。

5-2.不動産投資で老後にどれくらいの収入が見込める?

それでは、30代など若い世代の人が不動産投資に参入した場合、老後にどの程度の収入を見込むことができるのでしょうか。あるケースを想定して試算してみたいと思います。想定条件は、人気の高いワンルームマンション投資です。

ワンルームマンション投資は区分マンション物件といって1戸単位で物件を購入して賃貸経営ができるため、参入障壁の低さと空室リスクの低さが魅力です。東京都内で2,500万円のワンルームマンション物件を購入し、家賃は10万円という想定条件とします。500万円を自己資金として、2,000万円のローンを組んで購入したとしましょう。

一例としてオリックス銀行の変動金利型であれば、優遇などを受けない場合のローン金利は3.675%なので、これを適用して35年ローンを組むと、毎月の返済額は約8万4,000円です。家賃が10万円なのでローン返済中は家賃がほぼそのままローン返済に回される計算になりますが、ローン完済後はそれがオーナーの不労所得となります。

ローン完済後は築年数が古くなっているので一定の家賃下落はあると思いますが、それでも7~8万円程度の「第2の年金」が入り続けるのは大きな意味を持ちます。ワンルームマンション投資は1戸から始めて、2戸、3戸と規模を拡大していくのがセオリーなので、老後を迎えるまでに複数戸を所有していたら「第2の年金」はより大きな金額になります。

5-3.貯蓄よりお得な不動産投資

老後のために貯蓄をしておかなければならないとお考えの方はとても多いと思いますが、実は不動産投資は貯蓄よりもお得であることをご存じでしょうか。その理由は、利回りの違いです。

貯蓄の場合、銀行の定期預金金利は大手メガバンクの相場で0.002%です。これはもうほぼゼロといっても良い水準で、貯蓄をしていてもお金が増えることはないと考えて良いでしょう。

その一方で不動産投資の利回りはマンション物件が高額になる東京都内であっても4%台程度はあるため、貯蓄と比べても桁が違います。こうした利回りの高さも不動産投資の大きなメリットなので、老後資金づくりや老後の収入源確保に有効と言われているのです。

6.不動産投資を始める時のポイント

不動産投資は早く参入するほどメリットを享受できる期間が長くなり、資産形成効果が大きくなります。それでは実際に何から始めるべきなのでしょうか。「よし、自分もやってみよう」と思った方に向けて、今この段階で知っておくべきことを4つのポイントにまとめました。

6-1.融資が受けやすくなる工夫をする

一般的に不動産投資ではレバレッジ効果を味方につける意味合いからも融資を利用するのがセオリーですが、特に若い世代の人たちは多額の自己資金を用意するのが難しい場合が多いと思われるため、融資を利用できることが不動産投資を始めるにあたっての前提になるでしょう。

そこで意識したいのが、融資を受けやすくしておく「攻略法」です。金融機関は融資の審査において返済能力と不動産投資の事業性を重視します。継続的かつ安定的な収入があることはサラリーマンの強みなので、勤続年数が長い方は退職や転職をせずに審査に臨むことをおすすめします。

不動産投資のために申し込む融資以外にお金の借り入れがある場合は、それも可能な限り完済しておくと審査に通りやすくなります。使う予定のないクレジットカードを多数持っている場合はそれも「いつでも負債を作ることができる」と見なされるため、使わないカードは解約しておいたほうが得策です。

購入物件についても、収益性の高い物件は「不動産投資が成功しやすい=返済能力が高くなる」と見なされるため、立地条件や周辺環境、競合性などを考慮して成功しやすい物件を選ぶことが融資の審査でも有利に働きます。

6-2.借入比率に注意する

収益物件の購入費用のうち、借入金の比率がどの程度であるのかも重要です。借入比率が高ければ自己資金の比率が低くなるため、投資効率は高くなります。フルローンといって全額を融資でまかなう選択肢もありますが、借入比率が高いほど月々の返済額も大きくなるため、手残りのキャッシュは減ります。

その反面、借入比率が低いのは安全度が高いですが、レバレッジ効果も低くなるため不動産投資の大きなメリットを活かせなくなってしまいます。このように借入比率は不動産投資の成否に直結するため、資金計画の段階から入念にシミュレーションをしてビジネスモデルを構築しておく必要があります。

6-3.ネット上だけですべてを完結させない

ネット上で完結できるサービスがどんどん登場し、不動産投資においてもネットで完結できることが多くなりました。しかし、不動産投資は最終的に人同士のやり取りがとても多いビジネスなので、何もかもネット上だけで完結させることはおすすめしません。

金融機関の融資担当者や不動産会社の営業担当、管理会社の担当者など多くの人と協力しながら進めていくことが成功にもつながるので、人とのつながりも重視するのが不動産投資家に求められる姿勢です。

6-4.知識不足をカバーできるパートナーを見つける

先ほど融資に通りやすくする工夫や借入比率について、その他にも収益性の高い物件選びなどさまざまなポイントについて解説しましたが、これをご覧になって概念は理解できたものの「実際にどうすればよいのかわからない」と感じた方も多いのではないでしょうか。初心者にとってこうした不動産投資のノウハウは未知の世界なので、わからないことだらけで当然です。

こうしたノウハウは経験によって身についていくものでもあるので、最初は知識不足であっても恥ずかしいことではありません。そこは不動産会社がパートナーとなり、参謀となって不動産投資をサポートしてくれるので、何でも聞ける不動産会社、不動産投資に強いパートナーを見つけたいところです。

当記事をお読みになったうえで疑問に感じることなどがあればそれを率直にぶつけてみて、どんな回答が得られるかもパートナー選びの物差しになると思います。

パートナー選びはきわめて重要なので、次章で不動産投資を始める際に意識したいパートナー選びのポイントを解説します。

7.不動産投資を始めるならパートナー会社選びが大事

現在サラリーマンをしているという人にとって、不動産投資は全く未知の世界だと思います。そんな初心者の人にとって重要なのが、「パートナー」選びです。パートナーとは顧客に収益物件の提案や販売、サポートなどを行う不動産会社のことです。

7-1.パートナー会社選びの10ポイント

不動産会社を「パートナー」と表現しているのは、収益物件の購入がゴールではなく、そこから長い賃貸経営が始まるからです。物件の提案や販売だけで付き合いが終わるわけではなく、そこから始まる賃貸経営においても不動産会社の存在が大きな意味を持ちます。

少々極論になりますが、不動産会社選びを間違えなければ、不動産投資は成功に大きく近づいたと言っても良いでしょう。その逆も然りなので、不動産会社選びはとても重要です。そこで、良いパートナーを選ぶためのポイントを箇条書きにまとめました。

- 収支シミュレーションの根拠が明確で分かりやすい

- 購入直後だけではなく将来を含めた提案をしてくれる

- メリットだけではなくリスクについての説明も丁寧である

- 「寝ていても収入」「不労所得」などと強調しすぎる会社は要注意

- リピーターが多い

- ネット上に悪い評判があまりない

- 人としての付き合いを考えた時、担当者と話しやすい

- 資本金が大きく社歴が長い

- セミナーや個別説明会などを開催して情報発信に熱心である

- 担当者と人間的な信頼関係を構築できそうだと感じる

これらすべてに共通する重要なポイントは「信頼できるか」ということです。特に最後の「担当者と人間的な信頼関係を構築できそうだと感じる」は、企業との取引だけでなく、最終的には人同士の信頼関係も重要になるため付け加えました。

「パートナー」という言葉にふさわしい担当者と巡り合うことができれば、それも不動産投資家として1つの財産です。

8.返済済みの資産活用で老後は安泰

当記事では、公的年金が破綻することはないという1つの事実を示しました。ならば老後は何もしなくても安泰かというと、そうでもないこともお分かりいただけたと思います。

老後も働き続けることは不可能ではありませんが、高齢になると思い通りにならないことも多くあるでしょう。そんな未来を想定して備えておくことが、本当に必要な老後対策です。そこで、その方法論として不動産投資を提案しました。

ローンを組んで物件を購入すると、退職するまではローンの返済や管理費だけであまり利益にならないかもしれません。しかし、ローンの完済時期を退職時に合わせておけば、老後は管理費を除いた家賃収入がそのまま手元に入るので、老後の生活資金や余裕資金にすることができます。

良質な物件を持っていれば、いざまとまったお金が必要になったときには、売却してお金に換えることもできます。入居者がしっかりとつき、万が一の時には売却できる物件を早くから持っておくことが重要といえそうです。

関連記事:おひとりさま老後にはいくら必要?今からできる4つの老後対策