更新日 :

不動産投資

不動産投資の融資を勝ち取る!審査基準・金融機関の選び方から7つのステップまで徹底解説

不動産投資の成否は、融資戦略が鍵を握ります。自己資金だけで高額な物件を購入できるケースは稀で、多くの投資家が金融機関のローンを活用します。しかし、そのローン審査は決して甘くなく、知識なくして有利な条件を勝ち取るのは容易ではありません。

「自分の年収で融資は受けられるのか」「審査では何が重視されるのか」「どこで借りるのがベストなのか」といった疑問は尽きないでしょう。

この記事では、ローン審査の重要ポイントから金融機関の選び方、融資承認までの具体的なステップまで、不動産投資の融資に関する必須知識を凝縮しました。正しい知識を武器に、最適な融資を引き出し、成功への第一歩を踏み出しましょう。

目次

1.そもそも不動産投資ローンとは?住宅ローンとの根本的な違いを理解しよう

不動産投資を始める第一歩は、ローンについて正しく理解することです。特に、多くの人が馴染みのある「住宅ローン」とは全くの別物であることを認識しなくてはなりません。

1-1.事業用ローンとしての位置づけと目的の違い

不動産投資ローンと住宅ローンの最大の違いは、その目的と位置づけです。

| 不動産投資ローン | 住宅ローン | |

|---|---|---|

| 目的 | 収益(家賃収入)を得るための事業 | 自身や家族が居住するため |

| 位置づけ | 事業用ローン | 個人向け消費性ローン |

| 返済原資 | 家賃収入 | 給与所得など |

| 金利 | 比較的高めに設定される | 比較的低めに設定される |

| 審査基準 | 個人の属性+物件の収益性・担保価値 | 主に個人の属性が問われる |

| 総量規制 | 対象外(事業性融資のため) | 対象(年収の1/3まで)※銀行ローンは対象外だが自主規制あり |

住宅ローンが個人のためのローンであるのに対し、不動産投資ローンは事業に対する融資です。そのため、返済の原資は給与ではなく、あくまで物件が生み出す家賃収入とみなされます。金利も事業リスクが反映されるため住宅ローンより高くなり、審査では返済能力に加えて「事業計画の妥当性」や「物件の収益性」が厳しく問われます。

1-2.不動産投資ローンの主な種類:金利タイプと返済方法

不動産投資ローンには、主に2つの金利タイプと2つの返済方法があります。それぞれの特徴を理解し、自身の投資戦略に合った選択をすることが重要です。

金利タイプには、金利が低い傾向にある「変動金利」と、返済計画が立てやすい「固定金利」があります。

1-2-1.変動金利

市場金利に応じて定期的に見直される仕組みで、借入当初の金利は比較的低めです。ただし、金利が上昇すると返済額が増えるリスクがあります。

1-2-2.固定金利

契約時の金利が完済まで変わらないため、将来的な金利変動の影響を受けず、安定した返済計画が立てやすくなります。ただし、変動金利よりも金利水準は高めに設定されるのが一般的です。

返済方法には、毎月の返済額が一定で管理しやすい「元利均等返済」と、総返済額を抑えられる「元金均等返済」があります。

1-2-3.元利均等返済

毎月の返済額(元金+利息)が一定で、月々の支出の見通しを立てやすいのが特徴です。ただし、返済初期は利息の割合が大きく、元金の減りは緩やかです。

1-2-4.元金均等返済

元金部分を一定額ずつ返済する方法で、利息は元金残高に応じて変動するため、返済が進むほど月々の返済額が減っていきます。初期の負担は大きいものの、総返済額を抑えることができます。

1-3.ローンの形態:アパートローンとプロパーローンの違い

不動産投資ローンは、大きく「アパートローン」と「プロパーローン」に分類されます。どちらを利用するかで、審査の難易度や条件が大きく変わります。

1-3-1.アパートローン

個人の投資家向けにパッケージ化されたローン商品です。金融機関が保証会社を利用するためリスクを抑えられ、審査基準が明確で比較的利用しやすいのがメリットです。多くのサラリーマン投資家が最初に利用するのはこのアパートローンです。

1-3-2.プロパーローン

保証会社を介さず、金融機関が100%自己責任で直接融資を行うオーダーメイドのローンです。審査は非常に厳しいですが、金利や融資期間を柔軟に交渉できる可能性があります。基本的には取引実績の豊富な資産家や、一定の投資経験のある投資家が対象となります。

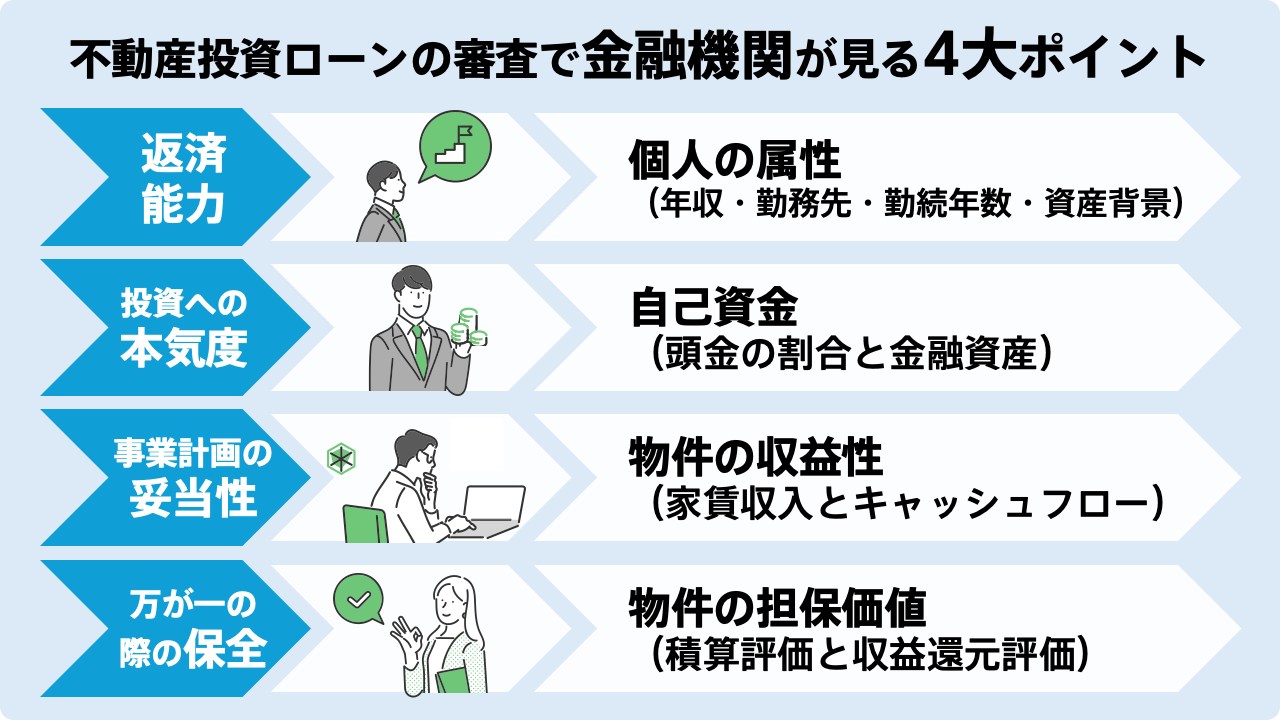

2.不動産投資ローンの審査で金融機関が見る4大ポイントと対策

金融機関は、どのような視点で融資の可否を判断するのでしょうか。審査で特に重視される「4つのポイント」と、それぞれに対する具体的な対策を解説します。

2-1.個人の属性(返済能力):年収・勤務先・勤続年数・資産背景

金融機関がまず見るのは、個人の「信用力」です。万が一、家賃収入が途絶えた場合でも、給与所得で返済を継続できるかが問われます。年収(一般的に500万円以上が目安)、勤務先の安定性(上場企業や公務員は高評価)、勤続年数(3年以上が目安)、そして預貯金などの資産背景が総合的に評価されます。クレジットカードの延滞などで信用情報に傷をつけないよう日頃から注意しましょう。

2-2.自己資金(投資への本気度):頭金の割合と金融資産

物件購入費用のうち、自己資金(頭金)をどれだけ用意できるかも重要な審査ポイントです。頭金が多いほど金融機関の貸し倒れリスクが低下するだけでなく、「計画的に貯蓄できる人物」「投資への本気度が高い」という証明になり、心証が良くなります。

一般的に、物件価格の1〜2割程度の頭金と、諸費用(物件価格の7〜10%程度)を現金で用意するのが基本です。計画的な資産形成能力をアピールすることが重要です。

2-3.物件の収益性(事業計画の妥当性):家賃収入とキャッシュフロー

ローンの返済原資は家賃収入であるため、「その事業が本当に儲かるのか」という物件の収益性が厳しく審査されます。金融機関は、現実的な家賃収入や経費を見込んだ収支シミュレーション、毎月手元に残るキャッシュフロー、実際の入居状況を示すレントロール(賃貸借条件一覧表)などを基に、事業計画の妥当性を判断します。不動産会社の資料を鵜呑みにせず、自身でも保守的な条件で再計算してみることが大切です。

2-4.物件の担保価値(万が一の際の保全):積算評価と収益還元評価

万が一、返済不能になった場合、金融機関は物件を売却して融資金を回収します。そのため、物件に融資額に見合うだけの担保価値があるかが評価されます。評価方法には、土地と建物の価値を足し合わせる「積算評価」と、将来の家賃収入から価値を算出する「収益還元評価」があります。

法定耐用年数が長く残っているRC(鉄筋コンクリート)造の物件や、資産価値が落ちにくい都心部・駅近の物件は、担保評価上有利になる傾向があります。

3.どこで借りる?不動産投資ローンを扱う金融機関の種類と特徴、攻略法

不動産投資ローンは、様々な金融機関で取り扱われています。それぞれに特徴があり、個人の属性や物件などによって相性の良い金融機関は異なります。

3-1.メガバンク:審査は厳しいが、好条件も期待できる

三菱UFJ銀行、三井住友銀行、みずほ銀行などが該当します。金利が低く好条件が期待できる反面、審査のハードルは最も高く、高年収のサラリーマンや士業、豊富な実績を持つ資産家が主なターゲットです。初めての投資で利用するのは非常に困難なため、まずは他の金融機関で実績を積んでから挑戦するのが現実的でしょう。

3-2.地方銀行・信用金庫:地域密着型で、個別の事情も考慮されやすい

各都道府県に本店を置く地方銀行や、より狭い地域で営業する信用金庫です。営業エリア内の物件に対する融資に積極的で、メガバンクよりは審査のハードルが低く、柔軟な対応が期待できます。融資を希望する物件があるエリアの地銀・信金に相談するのが基本戦略となり、日頃から取引実績を積んでおくと有利に働くことがあります。

3-3.信用組合・日本政策金融公庫:小規模案件や特定の目的に強い

信用金庫よりもさらに地域に密着した信用組合や、政府系の金融機関である日本政策金融公庫も選択肢です。特に日本政策金融公庫は、民間の金融機関では融資が難しい小規模な案件や築古物件にも、比較的低い金利で対応してくれる可能性があります。初めての投資や小規模な物件から始めたい場合に有力な相談先となります。

3-4.ネット銀行・ノンバンク:スピード感と柔軟な審査が魅力

近年、不動産投資ローンの分野でも存在感を増しているのが、オリックス銀行や楽天銀行などのネット銀行、そして信販会社系の金融機関などのノンバンクです。

手続きがスピーディーで、独自の審査基準を持つため、他の金融機関で断られた案件でも融資が通る可能性があります。金利は高めの傾向がありますが、不動産会社と提携したローンを利用すれば、金利が抑えられる場合もあります。条件次第では有利に借りられることもあるため、選択肢の一つとして十分に検討する価値があります。

4.不動産投資ローンの融資承認を勝ち取るための7ステップ

融資の申し込みは、やみくもに行うものではありません。計画的に準備を進めることで、承認の確率は格段に上がります。ここでは、融資承認までの具体的な7つのステップを解説します。

4-1.ステップ1:自身の属性と財務状況の整理・把握

まずは現状把握から始めます。金融機関に提出を求められる源泉徴収票や資産一覧表などを事前に準備し、自身の客観的な財務状況を正確に整理・把握することが、スタートラインとなります。

4-2.ステップ2:複数の金融機関への事前相談と情報収集

いきなりローンを申し込むのではなく、まずは複数の金融機関に「事前相談」に行きましょう。ステップ1で準備した資料を持参し、融資の可能性や金利、期間などの条件、どのような物件に対して融資をする傾向があるかなどをヒアリングします。この段階で、各金融機関のスタンスや自分との相性を見極めます。

4-3.ステップ3:信頼できる不動産会社との連携と物件選定

金融機関との太いパイプを持つ、信頼できる不動産会社をパートナーに選ぶことは非常に重要です。融資に強い不動産会社は、どの金融機関がどのような物件を好むかを熟知しており、属性に合った金融機関や、融資が通りやすい物件を提案してくれます。

4-4.ステップ4:事業計画書・収支シミュレーションの作成

金融機関を説得するため、精度の高い事業計画書を作成します。不動産会社と協力し、周辺の家賃相場や現実的な経費に基づいた、説得力のある収支シミュレーションを準備しましょう。事業の継続性をアピールすることがポイントです。

4-5.ステップ5:ローン事前審査(仮審査)の申し込み

購入したい物件が決まったら、いよいよ事前審査を申し込みます。事前審査とは収入証明や物件概要などを金融機関に提出し、審査をしてもらうことをいいます。この審査に通れば、融資を受けられる可能性が非常に高くなります。審査期間は数日〜1週間程度が目安です。複数の金融機関に同時に打診することも可能です。

4-6.ステップ6:売買契約の締結とローン本審査の申し込み

事前審査に通過したら、物件の売買契約を締結します。この際、必ず「ローン特約」を契約に盛り込みましょう。これは、万が一本審査に落ちた場合に、ペナルティなしで契約を白紙撤回できるという非常に重要な条項です。その後、正式に本審査を申し込みます。

4-7.ステップ7:金銭消費貸借契約(ローン契約)と融資実行

本審査に無事通過すれば、金融機関と金銭消費貸借契約(ローン契約)を結びます。契約内容を最終確認し、署名・捺印します。契約後、指定された日に融資金が口座に振り込まれ、その資金で物件の売主に代金を支払うことで決済が完了し、晴れて不動産オーナーとなります。

5.サラリーマンが不動産投資で融資を勝ち取るための4つの戦略

安定した収入があるサラリーマンは、不動産投資において大きなアドバンテージを持っています。その強みを最大限に活かすための4つの戦略を紹介します。

5-1.戦略①:自身の「社会的信用力」を最大限にアピールする

サラリーマンの最大の武器は、毎月決まった給与が振り込まれる「安定収入」と、それに伴う「社会的信用力」です。金融機関はこの点を高く評価します。勤続年数の長さや勤務先の安定性を明確に伝え、堅実なライフプランを持っていることを示すことで、金融機関に安心感を与えましょう。

5-2.戦略②:年収に応じた「借入可能額」を把握し、現実的な目標を設定する

不動産投資ローンの借入可能額は、一般的に年収の7〜10倍が目安と言われます。まずはこの目安を基に、自分の身の丈に合った物件価格帯を把握しましょう。最初から高望みせず、現実的な目標を設定し、着実に達成できる事業計画を立てることが、融資を勝ち取るための堅実な戦略です。

5-3.戦略③:ライフプランを見据え、「最適な融資タイミング」を見極める

融資審査では勤続年数が重視されるため、転職直後は不利になります。将来的に転職や独立を考えているなら、その前に融資を申し込むのが得策です。自身のライフプランを長期的な視点で見据え、最も社会的信用力が高まっているタイミングで融資を申し込むという戦略的な視点を持ちましょう。

5-4.戦略④:日頃から金融機関との「取引実績」を積み重ねておく

ただ貯金をするだけでなく、そのお金を融資を受けたい金融機関に預け、「取引実績」として評価してもらう戦略が有効です。給与振込口座に指定する、定期預金を利用するなど、日頃からメインバンクとして利用することで、担当者との良好な関係を築くことができ、いざというときに親身に相談に乗ってもらいやすくなります。

6.不動産会社の「提携ローン」を賢く活用するための3つの視点

多くの不動産会社は、特定の金融機関と提携し「提携ローン」を用意しています。これは非常に便利な選択肢ですが、賢く活用するための視点が必要です。

6-1.視点①:提携ローンの「メリット」を理解する

提携ローンには、審査がスムーズに進むことや、通常より低い金利・長い融資期間といった優遇条件が適用されやすいという大きなメリットがあります。不動産会社が多くの顧客を紹介する見返りとして、金融機関が有利な条件を提示してくれるためです。特に初心者にとって、これらのメリットは大きな魅力となります。

6-2.視点②:提携ローンの「デメリット・注意点」を把握する

便利な提携ローンですが、注意点もあります。紹介される金融機関が限られるため、自分にとって最適な金融機関を見逃す可能性があることや、紹介されるがままに契約すると、実は自分で探したほうがもっと良い条件のローンがあった、というケースも考えられます。提携ローンはあくまで選択肢の一つとして捉えることが重要です。

6-3.視点③:「比較検討」の材料として活用し、交渉力を高める

最も賢い活用法は、提携ローンを「基準」や「交渉材料」として使うことです。まず不動産会社から提携ローンの条件を提示してもらい、並行して自分でも他の金融機関に相談します。両者の条件を比較検討して最も有利なものを選択したり、他行の条件を提示して交渉したりすることで、より良い条件を引き出せる可能性が高まります。

7.不動産投資の成功は融資戦略から始まる!正しい知識で最適な資金調達を

不動産投資における融資は、単なる資金調達の手段ではありません。金利や期間といった融資条件が、その後のキャッシュフロー、ひいては投資全体の成否を大きく左右する、まさに「投資戦略の根幹」です。

本記事で解説した通り、金融機関の審査を突破するには、個人の属性を高め、自己資金を準備し、収益性の高い物件を選ぶといった地道な努力が不可欠です。そして、その努力を金融機関に正しく評価してもらうための知識と戦略が求められます。

最初から諦めずに、まずは自身の状況を把握し、信頼できる不動産会社や金融機関に相談することから始めましょう。正しい知識と計画的な準備があれば、自身にとって最適な融資の道は必ず開けます。

8.不動産投資の融資に関するよくある疑問と回答

Q1.自己資金ゼロでも融資は受けられますか?

可能性はゼロではありませんが、非常に困難です。フルローンは金融機関の貸し倒れリスクが高まるため、申込者には極めて高い属性が求められます。また、物件も相当な担保価値が必要です。少なくとも物件価格の1割程度の自己資金と、諸費用(物件価格の7%〜)を現金で用意するのが、融資を勝ち取るための現実的なスタートラインです。

Q2.ローン審査に落ちてしまいました。再挑戦は可能ですか?

可能です。しかし、すぐに同じ金融機関に申し込んでも結果は変わりません。まずは「なぜ落ちたのか」を冷静に分析することが重要です。属性、自己資金、物件評価など、原因を推測し、改善策を講じましょう。例えば、自己資金を増やす、より収益性の高い別の物件を探す、別の金融機関にアプローチするなどです。不動産会社に相談し、原因と対策を一緒に考えることをおすすめします。

Q3.金利は低いほうが良いに決まっていますが、他に重視すべき点は?

金利の低さはもちろん重要ですが、それだけで決めるのは危険です。融資期間(長いほど月々の返済は楽になる)、手数料(初期費用に影響)、団体信用生命保険の保障内容(万が一の保障範囲)も総合的に比較検討することが大切です。

Q4.共同名義でローンを組むことはできますか?

可能です。夫婦や親子などで収入を合算し、共同名義でローンを組むことで、一人で申し込むよりも借入可能額を増やすことができます。ただし、共有者全員が連帯債務者となり、それぞれが全額の返済義務を負うことになります。また、将来的に物件を売却する際などにも、共有者全員の同意が必要になる点に注意が必要です。

Q5.融資の相談はどのタイミングで、誰にするのがベストですか?

ベストなタイミングは「購入したい物件が見つかる前、もしくは探し始めた段階」です。まずは信頼できる不動産会社を見つけ、融資に関する相談をしましょう。融資に強い不動産会社であれば、属性や希望から、どのような金融機関が合っているか、どのくらいの融資が見込めるかといったアドバイスをくれます。その上で、不動産会社と一緒に金融機関への事前相談に進むのが最も効率的で成功率の高い進め方です。

このコラムを読んだ人におすすめ

-

投資物件を購入する際に組む不動産投資ローンと住宅ローンの違い

マンションなど不動産を購入する際には、ほとんどの場合、銀行など金融機関でローンを組むことになります。ここでいうローンとは住宅ローンのことではなく収益不動産を購入するための不動産投資ローンのことです。なぜなら、住宅ローンを […]

-

融資がキモの不動産投資。「属性」のランクアップは可能?

不動産投資のために銀行から資金調達をするにあたって、銀行は投資家の信用力をランク付けします。信用力は、購入しようとしている物件自体がどのくらい稼ぐ力を持っているかという「物的信用力」と、投資家その人が、お金に対してどれく […]

-

サラリーマンが副収入で高額貯蓄を実現! 不動産投資の魅力とは

お金持ちの人がお金について知っていることを解き明かしたベストセラー『金持ち父さん 貧乏父さん』では、「他人に貸していれば、毎月、家賃収入を得られる収益性物件は、借金をしてでも買うべきだ」という趣旨のことが述べられています […]