更新日 :

不動産投資

不動産投資の利回りの最低ラインとは?失敗しない物件選びのポイント

不動産投資では利回りがとても重視されます。所有する物件の「稼ぐ力」に直結する指標だけに当然ではあるのですが、その利回りにも表面利回りと実質利回りという2つの種類があります。この両者を理解しておかないと、物件購入後に思惑が外れることになってしまいます。

そこで本記事では、これから不動産投資を始めたいと考えている方に向けて、表面利回りと実質利回りの違いや、それぞれの計算方法、注意点などについて解説します。利回りの一般的な相場も紹介しますので、投資判断の参考にしてください。

目次

1.不動産投資の利回りとは?

不動産投資における利回りとは、収益物件の「稼ぐ力」を示す指標です。一般的に利回りが高いほど収益性が高い物件、逆に低いと収益性が低い物件だと判断できます。

収益物件の実力が利回りだけで決まるわけではありませんが、シンプルな比較材料として広く用いられています。

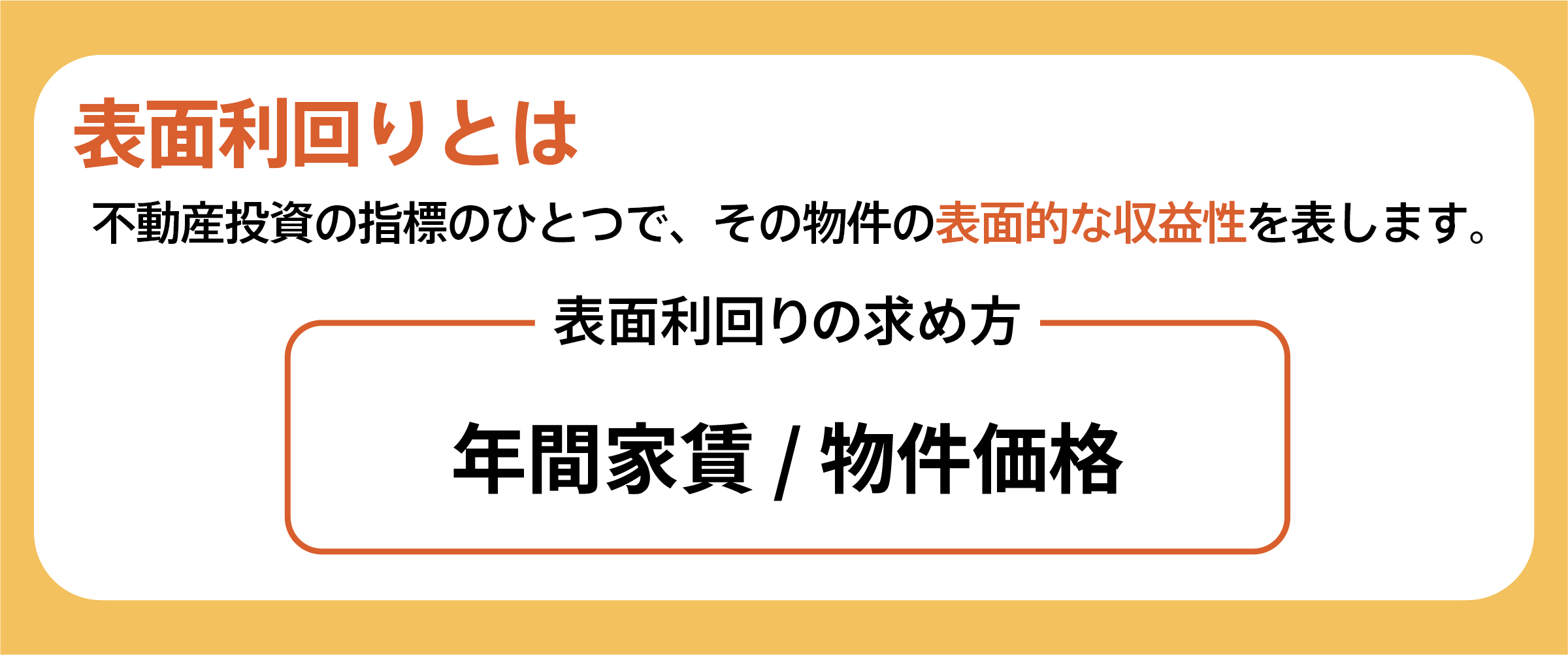

2.表面利回り

表面利回りは、収益物件から得られる年間の家賃収入を取得価格で割って求めた数値です。「グロス利回り」と呼ばれることもある指標で、「利回り」と表現されているものは大半が表面利回りを指しています。

収益物件の利回りは表面利回りで表記されているため、同じ計算式で求められた表面利回り同士で収益物件の比較をする際などに用いられます。

2-1.表面利回りの計算方法

表面利回りは年間の家賃収入を物件の取得価格で割って求めるため、計算式は以下のようになります。

例えば、3,000万円で購入した収益物件で毎月8万円の家賃収入が得られるとします。この物件の表面利回りは、以下のように求めることができます。

この物件の表面利回りは3.2%です。

2-2.表面利回りの注意点

表面利回りの計算では、不動産投資にかかる経費が一切考慮されていません。つまり、実際にその物件を購入して賃貸経営をしたとしても表面利回りどおりにはならないということです。

経費を考慮しないため、表面利回りはあらゆる「利回り」表示の中で最も高い数値になります。やはり最も高い数値を掲載したほうが物件への注目度が高くなるため、広告手法として表面利回りが用いられている部分もあります。

あくまでも物件同士の比較検討をする場合などに用いられる「共通の物差し」なので、実情を表している数値ではない点に注意しましょう。

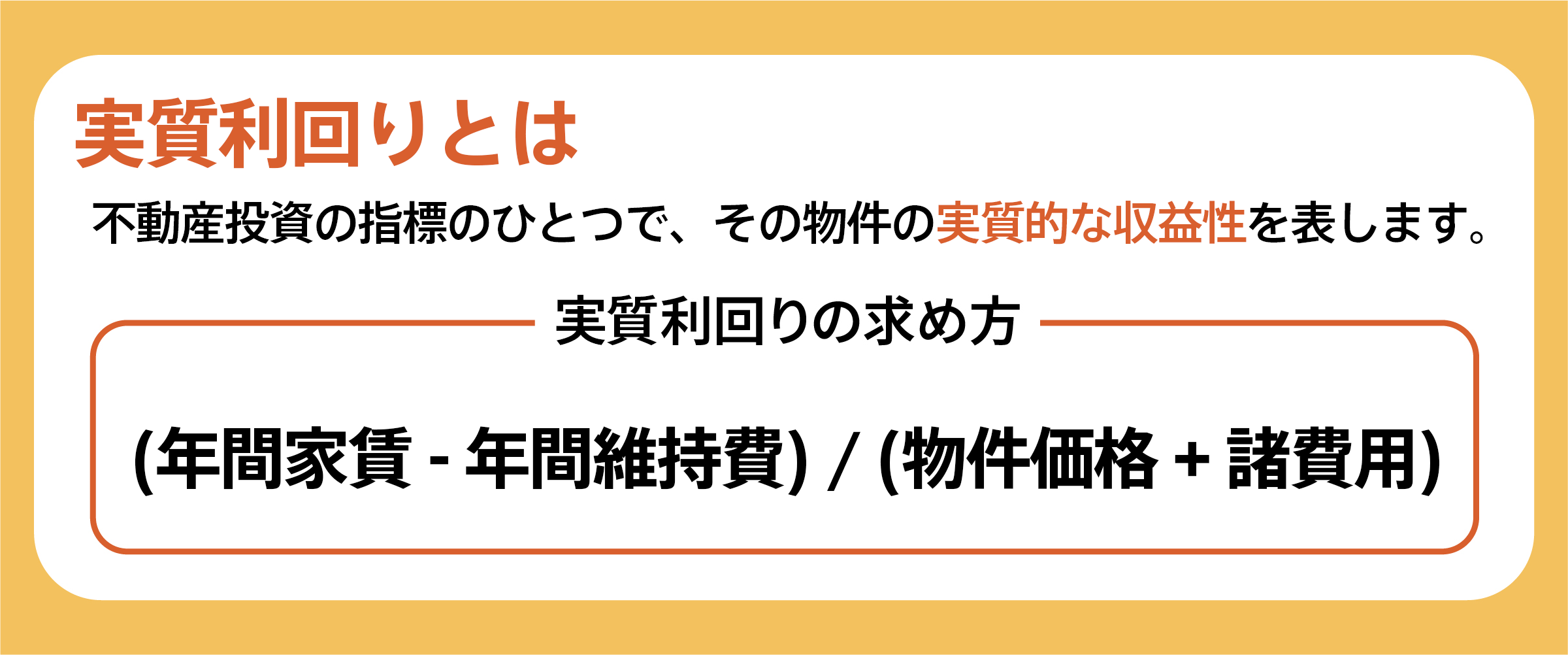

3.実質利回り

実質利回りは、実際に対象となる物件を購入して賃貸経営をした場合に得られる投資家の「手残り」を知るための指標です。実質利回りの他「ネット利回り」とも呼ばれます。

比較するための目安ではなくシミュレーションの要素が強いため、計算式には実際の不動産投資で発生するコストが加味されています。

3-1.実質利回りの計算方法

実質利回りの計算式は、以下のとおりです。

割り算の分母と分子のそれぞれにコストが算入されています。これらの数値を算入することにより、実際に物件を購入した場合に得られる「手残り」をより詳細に知ることができます。

それでは、3,000万円で購入した収益物件で毎月8万円の家賃収入が得られる場合で計算してみましょう。物件の維持費は10%を目安とします(税金は考慮しない)。そして購入時の諸費用は取得価格の15%を目安として、それらを計算式に当てはめてみます。

前項と同じ物件で実質利回りを計算したら、約2.5%という結果になりました。表面利回りでは3.2%になっていましたが、イニシャルコストとランニングコストが加味されていないので、実質利回りは表面利回りよりも低くなります。

比較検討をしたうえで購入する物件を絞り込んだら、次はこのように実質利回りを計算します。投資家は実質利回りの計算結果を、購入するべきか否かの判断材料にします。

3-2.実質利回りの注意点

実質利回りは購入時、運用時それぞれの諸経費が算入されているため、表面利回りと比べるとより実情に近い数値が得られます。しかし、実質利回りであっても空室率は考慮されていません。

実際の不動産投資において100%の満室経営というのは極めて稀で、大なり小なり空室は発生します。表面、実質ともに利回りは100%満室であることを前提に計算するため、現実は実質利回りより低くなる可能性を踏まえておくべきでしょう。

また、想定外の経費が発生した場合も実質利回りはそれを反映できていないので、余裕をもった見積もりをしておくことが重要です。

4.不動産投資の利回り最低ラインは物件によって異なる

利回りの種類や計算方法、注意点などを理解したうえで、次に重要なのは、利回りを基準にどのように物件を選ぶべきかという点です。

単純に利回りが高い物件を選べば良いように思えますが、実際にはそう単純ではありません。物件ごとに適切な利回りの最低ラインが異なるため、物件の特徴や条件に応じた判断が必要です。ここでは、物件によって、どのように利回りの基準が変わるのかを解説します。

4-1.立地による違い

物件の立地は、利回りに大きな影響を与えます。ここでは、立地を大きく「都心」と「それ以外」に分けて考えます。都心とは、東京や大阪など大都市圏の中心部を指し、「それ以外」は都市部の郊外や地方都市を含みます。ただし、過疎地など入居者の確保が難しい地域は、ここでは対象外とします。

都心の物件は、物件価格が高額な反面、安定した需要が見込めるため、利回りは低めでも許容されることが一般的です。特に近年では物件価格が高騰しているものの、家賃相場は大きく変わっていないため、都心部の利回りはさらに低下傾向にあります。

一方、地方や郊外の物件では、物件価格が比較的安価であることから、高めの利回りが求められる傾向があります。地方では物件価格が下落している場合もあり、その結果として利回りが上昇するケースも見られます。

このように、立地ごとに利回りの基準は大きく異なるため、物件選びではエリア特性を考慮することが重要です。

4-2.新築・中古による違い

新築物件と中古物件でも、利回りの最低ラインには大きな差があります。

新築物件は、物件価格が、「その物件を建てて販売するのにかかった費用」を基準に設定されるため、割高になる傾向があります。そのため、利回りは低くなりがちです。ただし、新築物件は設備が新しく、修繕リスクが低いため、入居者に人気があり、空室リスクも抑えられます。

一方、中古物件は市場価格で取引されるため、同じ立地・規模でも新築より価格が安くなり、高い利回りを確保しやすくなります。ただし、築年数が経過している場合、設備の劣化や修繕費などの追加コストが発生しやすいため、それらを考慮したうえで最終的な利回りを判断する必要があります。

このように、新築と中古では、価格設定とコスト構造の違いから利回りの基準が異なります。それぞれの特徴を理解し、物件選びの基準にしましょう。

4-3.建物の構造による違い

建物の構造によっても、利回りの最低ラインは左右されます。収益物件には主にRC(鉄筋コンクリート造)と木造があり、それぞれに特徴があります。

RC(鉄筋コンクリート造)は、マンション物件に多く、耐久性や防音性に優れており、長期間資産価値を維持しやすいのが特徴です。法定耐用年数は47年と長いため、長期的な収益を安定して見込めます。その結果、利回りが低めでも安定性を重視する投資家に選ばれることが多いです。

木造物件は、アパートなどに多く、建設コストが低いため物件価格も抑えられ、利回りが高くなりやすいです。ただし、法定耐用年数は22年と短く、維持管理コストや空室リスクが高くなる傾向があります。

さらに、木造物件は減価償却費を短期間で多く計上できるため、節税効果が期待できるケースもありますが、利回りの観点に絞ると、耐用年数や維持コストを考慮して、木造にはより高い利回りが求められることになります。

5.「不動産投資の利回りは10%が最低ライン」は本当?

「不動産投資の利回りは10%が最低ライン」といった説が、半ば定説のように語られることがあります。しかし、これが事実かというと、半分は正しく、半分は誤りといえるでしょう。

これまでの解説でお分かりのように、立地によって利回りの相場は異なりますし、新築・中古の違いによっても基準は変わります。物件ごとに利回りの最低ラインは異なるため、それらをひとくくりにして「10%」と断言するのは、やや大雑把といわざるを得ません。

重要なのは、「10%を超えているかどうか」ではなく、その物件の利回りが相場と比べて妥当であるかどうかです。物件の特性や市場環境を考慮し、適切な基準で判断することが、不動産投資を成功させるポイントとなります。

6.不動産投資の利回り相場

それでは物件ごとの利回り相場はどの程度なのでしょうか。多くのデータがあるなかで、ここでは収益物件を取り扱う専門サイト「健美家」が調査・発表しているデータから全国の区分マンション、一棟アパート、一棟マンションそれぞれの利回り相場を紹介します。

同レポートによると、区分マンションの利回り平均は6.57%、一棟アパートは8.21%、そして一棟マンションは7.73%です。先ほど、10%が最低ラインといわれていることに触れましたが、実数値ではいずれも10%を超えてはいません。これは、大都市圏の利回りが低い物件が多く含まれていることが理由だと推測できます。

それでは、地域別の利回り相場も見てみましょう。

| 地域 | 区分マンション | 一棟アパート | 一棟マンション |

|---|---|---|---|

| 北海道 | 12.75% | 12.43% | 8.73% |

| 東北 | 12.57% | 12.09% | 10.00% |

| 首都圏 | 6.05% | 7.58% | 6.82% |

| 信州・北陸 | 16.79% | 15.55% | 11.73% |

| 東海 | 8.28% | 8.91% | 9.49% |

| 関西 | 6.82% | 8.59% | 7.92% |

| 中国・四国 | 14.16% | 10.98% | 10.52% |

| 九州・沖縄 | 8.89% | 10.09% | 8.99% |

出典:健美家「収益物件 市場動向 マンスリーレポート 2024年11月期」

地域別一覧を見ると、やはり大都市圏の利回りは低い、そして地方の利回りは高いという全体的な傾向が明確に分かります。

7.高利回り物件に注意。確認すべきポイント

冒頭で解説した利回りの計算式を踏まえると、利回りを高くするには2つの方法があることが分かります。1つは、分母である物件の取得価格を安く抑えること。もう1つは、分子である家賃収入を増やすこと。もしくは、その両方です。

売りに出されている収益物件の情報を見ると、時折とても利回りの高い物件に出くわすことがあります。そのほとんどはこれまでの実績から家賃収入を算出し、物件の価格を安くすることで「高利回り物件」となっています。公開されている物件情報のとおりであれば高い利回りが期待できるわけですが、うまい話には裏があるというのが不動産業界の掟です。

ここでは、物件情報で時折見かける「高利回り物件」について、注意すべき点を解説します。

7-1.建物の状態

公開されている物件情報だけで、建物の状態をすべて知ることはできません。公開されていない部分の中に建物の不具合が潜んでおり、それゆえになかなか売れず売り出し価格が安くなっていることがあります。

築年数など数値化できる情報以外にも、設備が極端に古くなっていたり、目視できるレベルで建物の状態が劣化していたりする場合もあります。また、違法建築物は金融機関のローン審査に通らないため、なかなか買い手がつかずに安くなっていることもあります。

相場よりも価格が安いと感じる物件については、公開されている情報だけを鵜呑みにせず、自分で確かめる、もしくは専門家に診断を依頼するなど慎重に判断することをおすすめします。

7-2.告知事項の有無

近年、「事故物件」という言葉を見聞きすることが多くなったので、言葉だけでもご存じの方は多いと思います。いわゆる「心霊物件」などのイメージが強いですが、不動産物件の告知事項はこれだけではありません。

その物件内で人が亡くなった、しかもその死因が自殺だった場合などは事故物件扱いとなり、その事実を告知する義務があります。また、そういった事件に由来して「幽霊が出る」といった噂が立つことも事故物件の範疇に含まれます。こうした心理的現象など人によってとらえ方が異なるような問題は、心理的瑕疵といいます。

事故物件は入居者がつきにくいことから格安であることが多く、もし他の理由が見当たらないのに格安で売りに出されている物件があるとしたら、告知事項もしっかりチェックしましょう。

7-3.再建築の可否

建築基準法には、接道義務の規定があります。幅が4メートル以上の道路に2メートル以上接していなければ、その土地に新たな建物を建てられないというものです。細い路地の奥にあるような物件だと接道義務を満たしていないことが多く、その土地の接道条件が変わらない限りは今ある建物を取り壊した後に再建築をすることができません。

こうした物件は再建築不可物件と呼ばれ、今の建物が古ければ古いほど格安になります。しかし再建築ができない物件を購入してしまって今の建物が使い物にならなくなると無価値に近い状態になってしまいます。格安物件を精査する際には、再建築の可否についても重要なチェック項目です。

7-4.入居者の状況

すでに入居者がいる状態で売りに出されている物件を、オーナーチェンジ物件といいます。オーナーチェンジ物件は最初の入居者を見つける必要がないことがメリットですが、その入居者に問題があるとなると逆にデメリットになります。

周囲の住人とのトラブルが絶えない、家賃の滞納が常態化しているといった入居者はむしろ物件のマイナス要素になりますが、物件情報を見ているだけでは把握しづらい部分です。格安のオーナーチェンジ物件を見つけて興味を持った際には、入居者の質についても尋ね、このことも含めて精査するようにしましょう。

8.低利回りでも購入したほうがよい物件

収益物件を利回りだけで選ぶと「問題のある高利回り物件」に当たるリスクがあります。収益物件は利回りだけで選ばず、真の実力で評価することが重要です。

その意味では低利回りであっても資産性が高い物件は検討の余地があります。特に東京など大都市圏の都心物件(都心から近い物件も含む)、駅近のワンルームマンションなどは需要が根強く、将来にわたって資産価値が低下しにくいでしょう。

こうした物件は価格も高いため上記の計算式だと利回りは低くなりがちですが、空室リスクが低いことや売却時の価格が安定していることなど、長期的な視野に立つと多くのメリットがあります。

9.物件の評価ポイントは「利回り」だけにあらず

収益物件の実力を知るうえでとても重要な指標である利回りについて、その種類や正しい見方、そして利回りで物件を評価するノウハウについて解説しました。重要なのは利回りが相場と大きく逸脱していないか、そして表示されている利回りのとおりの収益を上げられる物件であるかを見極めることです。

自分だけで物件を見極めることに自信がないのであれば、不動産投資に強い不動産会社を味方につけてサポートをしてもらうことも、成功に必要なプロセスかもしれません。

このコラムを読んだ人におすすめ

-

サラリーマン不動産投資家が知っておくべき確定申告の特性と注意点

マンション投資で家賃収入を得ている人は、1年間の収入と経費を計算し、そこで得られた利益に応じて税金を収めなくてはなりません。そのために必要なのが、毎年の確定申告です。 サラリーマンなど会社に勤務している人の場合、会社が源 […]

-

マンション投資家は管理組合とどう関わるか

投資目的であれ居住目的であれ、マンションを区分所有すれば自動的にマンション管理組合の一員となります。管理組合と物件オーナーとの関係や、管理組合が何のためにあり、どのようなことを行っているのか、投資を始める前に知っておきま […]

-

融資がキモの不動産投資。「属性」のランクアップは可能?

不動産投資のために銀行から資金調達をするにあたって、銀行は投資家の信用力をランク付けします。信用力は、購入しようとしている物件自体がどのくらい稼ぐ力を持っているかという「物的信用力」と、投資家その人が、お金に対してどれく […]