更新日 :

不動産投資

不動産投資にはいくら必要?職業や属性別初期費用の目安

不動産投資は、不動産を相続した資産家の人や年収の高い人、あるいは預貯金に余裕のある人だけのものだと思っていませんか。

しかし実際には年齢や年収に関係なく、幅広い選択肢の中から、すでに多くの方が不動産投資を始めている事実があります。この記事では、堅実にできる不動産投資について、具体的な例を挙げながらご紹介します。

目次

1.高属性の人たちが始めるというイメージの不動産投資

「不動産にお金を投じるなんて、超大企業で働く管理職か、医師などの専門職に就いている人なのでは」と思っている方も多いでしょう。しかし、実際には標準的な年収のサラリーマンや主婦といったごく普通の方たち、中には20代から既に不動産投資をしているという方もいるのです。

インターネットで取引を完結できるようになったことから、株式売買やFX、仮想通貨などの投資がさまざまな年齢層に人気となっています。今ではスマートフォンだけいつでもどこでもチャートを確認できるだけでなく、簡単に売買もできます。

この現象は不動産の世界にも起きています。さすがにスマートフォンから不動産を購入するという発想はないかもしれませんが(実はスマホアプリで不動産投資ができるサービスも存在 します)、インターネットで日本全国の物件を簡単に検索できるようになり、インターネットの普及によって不動産投資はより身近なものになっています。

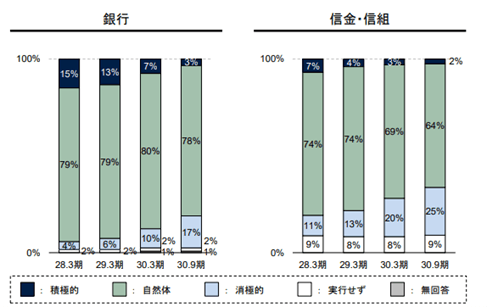

長引く超低金利時代で、金融機関も企業への貸し付けだけでは収益が見込めず、積極的に不動産投資にも貸し付けを行ってきましたが、不動産投資に関連する銀行のスキャンダル もあり、融資への条件は以前より厳しくなっている傾向が見られます。

その傾向は、金融庁が発表したアンケート調査の結果を見ても銀行や信用金庫、信用組合などの金融機関が不動産投資向け融資に「積極的」と回答している比率が減少を続けていることからも明らかです。

出典:投資用不動産向け融資に関するアンケート調査結果(金融庁)

しかし、それでも安定した収入があり、しっかりとした事業計画がある方は融資を受けやすいでしょう。インターネットの普及や銀行の融資を活用できるスキームの発展により、今や不動産投資はお金持ちだけの投資ではなくなっているのです。

2.不動産投資を始める際にかかるお金

いざ不動産投資を始めるとなると、初期費用としていくら必要になるのでしょうか。「先立つものはお金」というわけで、3種類の属性の方を想定して、大まかにいくら必要なのかをイメージしていただきます。なお、不動産の購入や登記、税金、各種手数料などを物件価格以外の諸費用は物件価格に対して8%前後が目安 とされているので、ここで8%と仮定します。

2-1.一般的な年収の会社員の方の場合

「一般的な年収」としては、国税庁が発表している「資本金2,000万円未満の株式会社」の平均給与である425万円 の方を想定してみました。

物件価格が2,000万円の中古マンションを購入して不動産投資を始めるには、8%にあたる160万円の諸費用が必要になります。そのため、諸費用と合わせて2,160万円の買い物となります。

会社員として5年、10年といった勤続年数の方は融資の審査に通りやすくなるので、自己資金として20%程度の資金を用意できれば審査に通る可能性は十分 あります。残りの80%は融資で調達すると仮定すると、不動産投資を始めるのに必要なのは432万円となります。

よって、「一般的な年収」とされている金額とほぼ同額の貯金があれば、不動産投資を始めることができるということが分かります。

2-2.大手企業勤務の年収1,000万円以上の方の場合

続いて、大手企業勤務で年収が1,000万円以上ある方を想定してみましょう。「一般的な年収」と違って年収が高く、しかも勤務先が大手企業であることから倒産リスクが低く、その年収が今後も続くと考えられます。こういった方は高属性であると判断されやすく、融資の審査では有利になります。

審査に有利であることは単に審査の可否だけでなく、融資の内容にも影響を及ぼします。その影響が顕著に表れるのは、融資金利と借入限度額です。高属性の方は返済能力が高く金融機関からはリスクが低いと見なされます。

先ほどと同条件であっても融資の限度額が大きくなる可能性が高く、10%の自己資金であっても審査に通ると仮定してみましょう。諸費用と合わせて2,160万円の物件を購入するために、その10%にあたる216万円の自己資金があればよいことになります。

本当に融資が必要なのは属性が高くない方なので皮肉ではありますが、金融機関は返済の確実性で審査をするため、属性が高い方ほど有利な条件を引き出しやすくなります。

2-3.自営業の方もしくは年収が低めの方の場合

自営業や年収が低めの方は、金融機関から見た属性としては低い立ち位置にあります。融資の金利や限度額に影響が出る可能性がありますが、場合によっては民間の金融機関では融資そのものを受けられない可能性もあります。

融資が受けられない方が不動産投資を始めるには、物件を現金で購入することになります。2,000万円と初期費用160万円の全額を用意できる方であれば、自営業や年収が低いことで融資の審査に通らなくても不動産投資を始めることができます。

しかし、これだと不動産投資のメリットであるレバレッジ効果(少ない自己資金で大きなリターンが得られる効果)が小さくなってしまうので、民間の金融機関で審査に通りにくい属性の方は、日本政策金融公庫の利用を検討してみましょう。日本政策金融公庫は政府系の金融機関で、主に中小企業や小規模事業者向けの融資を行っています。

日本政策金融公庫では創業計画に対する融資を行っており、それが不動産事業であっても融資の対象になります。日本政策金融公庫の発表によると、創業資金に占める自己資金の割合は平均で「3割程度」 となっています。総額で2,160万円の収益物件を購入するのに必要な自己資金が30%だとすると、648万円です。

よって、自営業や年収が低い方など属性が高くない方の必要資金は30%にあたる648万円から融資を利用しない場合の全額にあたる2,160万円と見積もることができます。

3.不動産投資は何歳から始めるのがベスト?

不動産投資は長期的な視野で取り組む投資です。そのため何歳から始めるのが有利なのかといった議論は以前からあります。十分な自己資金を用意してから始める方が安全ですが、それを待っていてはなかなか始められないジレンマがあるため、適正な開始年齢をイメージしておくことは重要です。

3-1.年齢が若い方が有利な傾向

一般的に、不動産投資は若いうちに始めるほうが有利であるといわれています。そこには、以下のような理由があります。

- 若い時に始めるとローン完済も早まり、人生を豊かにできる時間が長くなる

- 若い方のほうが返済期間を長く確保できるため返済困難になる可能性が低い

- 万が一失敗してもやり直しがきく

- 現役世代のうちに完済を目指すと結局、若いうちに始める必要がある

4つ目については、将来に向けて重要なポイントです。不動産投資向けローンは最長35年であるものが大半なので、35年返済のローンを65歳の定年退職までに完済しようと思うなら逆算して30歳で始める必要があります。

30歳の時点で将来や老後のことを考えるのはイメージしにくいかもしれませんが、現役世代のうちに完済して充実した老後を迎えるには、やはり30歳までに不動産投資に取り組むのが有利ということになります。

3-2.20代で不動産投資を始めた方の例

年収が約400万円、企業に勤める20代のサラリーマンの方でシミュレーションをしてみましょう。仕事は安定しているが将来はどうなるかわからないと考えて、ミドルリスク・ミドルリターンの不動産投資を始めます。貯金200万円のうち、頭金と諸費用で161万円を使い1,810万円の中古マンションを購入したとします。

購入不動産の概要

- 駅から徒歩約6分の都市部の中古マンション

- 間取りは29平米の1ルーム

- 入居者はDINKs夫婦やSOHO希望の独身者を推定

- 賃貸時の家賃設定は9万4,000円

- 30年ローン/金利は1.85%

返済期間が30年間、金利が1.85%ですと、月々の返済額は61,929円になります。毎月32,071円のキャッシュフローで、固定資産税や管理費などの支払いと修繕積立費としてプールしていきます。

20代で不動産投資を始めた場合、返済が終わるころにはまだ50代半ばの現役世代です。子供がいて教育費がかかる時期だとしても、月に9万円の副収入を得られることで、ライフプランにかなりの余裕が持てることが分かります。

4.最初の第一歩を踏み出すだけ

上記の事例は、決して珍しいケースではありません。年収や頭金が低くても、堅実に不動産投資を始める方法はあります。ただし、不動産会社の営業担当者に勧められるがままに、無理な資金計画で購入することは健全な不動産投資にはつながりません。自分の身の丈にあっていて納得のいく不動産賃貸が行える物件でなくては、空室対策ができずに行き詰まってしまう可能性があります。

物件を見分ける力は実際に内覧をする中で培われていきますが、不動産会社への第一歩をなかなか踏み出せない方もいるでしょう。そういった場合、まずはネットや書籍などで情報を収集して、必要に応じて対面やオンラインなど各種セミナーに参加するのもよいでしょう。

対面型セミナーは、同じように感じている人と知り合える機会でもあります。不動産投資は他の投資と違って、仲間と意見交換がしやすい投資でもあるのです。

日本を含む世界各国はこれからインフレに向かうと見られており、現金よりも現物資産への投資がますます活発になっていくことが考えられます。高齢化、人口減少により老後のライフスタイルに不透明さを感じることの多い世の中です。

若い世代の方たちこそ、早い時期から不動産投資を始めることで、じっくりと老後の資産形成の準備ができます。不動産投資に興味がある方はまず、お金をかけずにできる情報収集から始めてみてはいかがでしょうか。

このコラムを読んだ人におすすめ

-

サラリーマンが副業で不動産投資をする時の注意点

近年、政府による「働き方改革」推進の影響もあってか、副業に興味をもつサラリーマンの方が増えている傾向です。しかし、いざ副業をしたいと思っても「収入を得られるようなスキルが自分にはない」と、悩まれる方も多いかもしれません。 […]

-

不動産投資に興味はあるけど踏み出せない。その理由と解決法とは

不動産投資を始めて家賃収入で今の生活を豊かにしたい、老後の生活を安泰にしたい、資産形成をしてお金持ちの仲間入りをしたい…その目的はさまざまですが、多くの方々は不動産投資にこうした期待をお持ちのことでしょう。 しかし、不動 […]

-

サラリーマン不動産投資家が知っておくべき確定申告の特性と注意点

マンション投資で家賃収入を得ている人は、1年間の収入と経費を計算し、そこで得られた利益に応じて税金を収めなくてはなりません。そのために必要なのが、毎年の確定申告です。 サラリーマンなど会社に勤務している人の場合、会社が源 […]