更新日 :

不動産投資

サラリーマンが不動産投資をする4大きっかけと成功する3つのエッセンス

人生100年時代に突入し、将来への安心対策として、副業で投資を始めるサラリーマンが増えています。しかし、数ある投資の中から、なぜ、不動産投資を選んだのか?はとても気になるところです。

そこで本記事は、サラリーマンが不動産投資をはじめたきっかけを知るために

- サラリーマンが不動産投資をはじめる4大きっかけ

- サラリーマンが投資の中で不動産投資を選ぶべき4大理由

- サラリーマンの不動産投資成功を後押しする5つの社会背景

- サラリーマンの不動産投資に必要な3つのエッセンス

をまとめました。最後までお読みいただければ、多くのサラリーマンが、なぜ不動産投資を選択するのかの実態が浮き彫りになり、将来への備えとしてご自身での参入を検討する一助になるかと思います。

目次

1.サラリーマンが不動産投資をはじめる4大きっかけ

本章では、サラリーマンが不動産投資をスタートさせる動機となる、4つのきっかけをまとめました。

1-1.きっかけ1:仕事がなくなっても困らないようにしたいから

仕事がなくなっても、安心して今まで通りに暮らしていけるようにするためです。

会社員である以上、リストラや会社の突然の倒産などのリスクはついて回ります。終身雇用が約束されていた時代とは違い、たとえ大手企業であっても、吸収合併などによる事実上のリストラ・失職・減収も珍しいことではなくなりました。

また、早期退職などによる、リタイアメントのタイミングも変化しつつあり、60代まで働くという生涯賃金への計算図式も崩れつつあります。将来、どのような原因で今の仕事がなくなっても生活に困らないよう、働きながら将来に備えられる、人生の安全装置として不動産投資を選択しています。

1-2.きっかけ2:老後対策にしたいから

年金生活の備えとして、不動産投資をしているケースです。

退職後、手持ちの貯蓄では人生100年時代と言われる老後の生活を十分にまかなえない可能性があり、不足分を家賃収入という形でカバーできるようにするために、不動産投資をしています。

また、老後資金としての預貯金をある程度は備えている場合でも、金利が0に近いため、年金生活が始まるまでの期間、ただ銀行にお金を寝かせておくだけでは資産が増えていかないので、今ある資産を増やしていく方法として、不動産投資で老後資金の形成をしています。

1-3.きっかけ3:会社を辞めて自由になりたいから

サラリーマンという会社に勤める仕事スタイルから解放され、より自分が望んでいる生き方を探している方が、会社を辞めた後の、生活基盤の支えとして家賃収入を作るために不動産投資を選んでいます。

サラリーマンを辞めてからすることには

- 起業をする

- 自分の好きな仕事をする

- セミリタイヤをして自分がやりたいことに没頭する

など、勤め人ではない仕事スタイルや、どこかに所属する場合でも、給与(サラリー)のために時間を切り売りする働き方ではなく、自分のしたいことを軸にして選ぶという、人生の選択肢の幅を広げるために不動産投資をしています。

1-4.きっかけ4:今よりも余裕のある生活がしたいから

サラリーマンをしながら、給与収入以外にもプラスアルファで収入が欲しいと考える人が不動産投資をしています。例えば

- 子供の学費(より良い教育をさせたい)

- 自分の趣味を存分に楽しみたい

- 旅行のグレードをアップしたい

- 今よりも、もっと良い家に住みたい

など、給与以外にも収入源があれば、基本的な生活費以外にもお金が使え、余裕のある暮らしができるようになります。より豊かな生活をするために不動産投資をしているのです。

参照:健美家 不動産投資に関する意識調査( 第7回 )

2.サラリーマンが投資の中で不動産投資を選ぶべき4大理由

本章では、サラリーマンが数ある投資方法の中で、不動産投資を選んだほうが良い理由を4つ、解説しています。

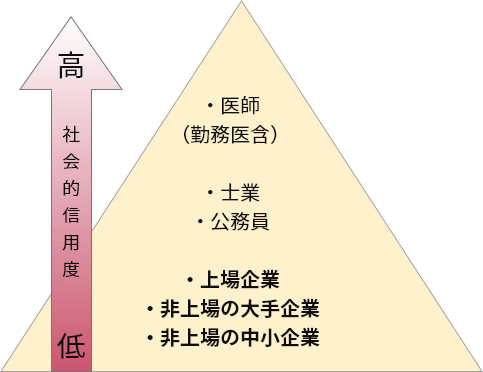

2-1.理由1:サラリーマンには社会的信用力があるから

サラリーマンには社会的な信用力があり、そのパワーを最大限に活かせるのが不動産投資です。

不動産投資を始めるにあたり、多くの人は金融機関で融資を受けますが、金融機関における社会的信用力のヒエラルキーは、以下の図の通りです。

- 医師(勤務医含)

- 士業

- 公務員

- 上場企業

- 非上場の大手企業

- 非上場の中小企業

- 経営者 自営業者

の順番で上から信用力が高くなります。サラリーマンは社会全体の中では、社会的信用力が高い職業です。

上位にある医師や士業は定年制度がなく、ずっと働き続けることができる職種であること、公務員は定年はあっても、減収や失業の可能性が他の職業に比べると著しく低いことが、社会的信用度につながっています。

サラリーマンの社会的信用度が高い理由は、主に以下の2点に集約されます。

- 確実な定期収入がある

- 長期安定した給与が保証されている

つまり、融資したローンを確実に長期間かけて返済する能力を、企業が保証していることになりますので、大きな社会的な信用力になるのです。さらに、勤続年数が長ければ長いほど、信用度はプラスされていきます。

不動産投資では、投資先である不動産を買うところから投資がスタートするため、金融機関から多額の借入が必要になりますが、サラリーマンの社会的信用力があれば、現在の預貯金額や年収能力以上の融資額を、金融機関から引き出すことができます。

2-2.理由2:私的年金の足しになる

少子高齢化が進んでいる日本の公的年金は、

- 受給年齢引き上げ

- 受給額減少

- 年金支払者の減少

- 年金支払い期間の短期化

など、法改正が行われるたびに「給付の削減」につながる変更がされています。将来の年金受給額がわからない方は、年金機構サイトやシミュレーションサイトなどで、おおよその受給額が確認できます。

サラリーマンは給与天引きで年金の引き落としがされているため、長期間の未払いが起きるケースはほとんどなく、基本的には年金受給対象年齢になったときには、老後に必要な金額の年金が受け取れる予定で将来設計ができると言われています。

しかし、インフレによる物価上昇などを考えると、年金生活に入ったときに公的年金だけでは生活不安があるため、今からでも将来の年金の足しになるものを作りたいと、私的年金代わりとして不動産投資をスタートさせるケースが見られます。

働き盛りの年代にとって、年金は遠い将来の話ではありますが、今のうちから不動産投資をして資産形成をしていけば、定年退職後も公的年金と家賃収入で安定した老後の生活保障を、自力で作り出すことができます。

2-3.理由3:不動産投資は手間がかからないから

不動産投資の運営には手間がかからないため、激務のサラリーマンでも参加できます。不動産投資の経営方法は基本的に

- 賃料回収や物件管理は管理会社

- 宣伝や客付けは不動産会社

と、その道のプロに任せて運営をしていきます。また、媒介契約した不動産投資会社によっては、最初の物件選びの段階からすべてを不動産投資会社に任せ、自分は経営者として投資先を指定するだけで良いケースもあります。

そのため、運営内容のほとんどを外注でオートメーション化でき、自分はレポートに目を通して、確実な経営が行われているかを確認するだけで良いため、激務で不動産投資に多くの時間を割くことができないサラリーマンでも、不動産投資の経営者になれます。

2-4.理由4:不動産投資で節税ができるから

確定申告を行うと、所得税や住民税などの税金を、サラリーマンの収入だけで支払っていた時よりも節税できることがあります。

不動産投資をスタートさせると経営者になりますので、その人の年収は

①不動産投資で得られる家賃収入などの「不動産所得」

②サラリーマンとして毎月もらう「給与所得」

の2本立てになります。経営者は確定申告をする必要がありますので、確定申告時には①の不動産所得と、②の給与所得を損益通算(赤字の所得を他の所得から差し引くこと)することができます。

単に①②を足すだけでは、収入が大きくなって課税額も大きくなりますが、不動産投資には賃料として入ってくる収入以外にも、

- 不動産投資にかかる費用

- 運営にかかる必要経費

- 空室が発生した期間の赤字

などのコストが発生し、これらは収益から必要なコストとして差し引くことができます。サラリーマンが不動産投資をした場合は、これらの費用や赤字分は①②を通算したもので確定申告できますので、費用が大きくかかった場合には、所得税や住民税が下がることがあります。

サラリーマンの給与には経費や赤字がないため、基本的にはもらっている金額にそのまま課税されていますが、不動産投資をすると、経営者としての側面も持つようになるため、税務上のルールに従って、上手に節税することもできます。

3.サラリーマンの不動産投資成功を後押しする5つの社会背景

本章では、これから始める不動産投資がうまくいく根拠として、サラリーマンの不動産投資の成功を後押しする5つの社会背景をまとめています。

3-1.社会背景1 都心:2040年まで東京再開発計画がある

東京都心の場合は、2040年まで東京再開発計画があります。再開発とは老朽化したビルとその周辺施設などを高層ビルや複合施設などにし、街の景観をよくすると同時に、地震や水害などの災害に強い安全な街づくりを目指すものです。

2020年のコロナ禍によるオリンピック中止などの影響で、東京都心の建築ラッシュが終わったかのように見えていますが、東京都では今後20年程の長い期間をかけて、東京全体の再開発を計画しています。以下は、その再開発計画の一部です。

【東京・大手町方面】

- 東京駅前常盤橋プロジェクト「TOKYO TORCH」(三菱地所)

- 丸紅新本社ビル (丸紅)

- 東京駅丸の内駅前広場整備(JR東日本)

- 株式会社みずほフィナンシャルグループ、一般社団法人全国銀行協会(国土交通省)

【渋谷方面】

- 渋谷パルコ

- 渋谷駅桜丘口地区再開発

- 渋谷駅街区開発計画(東急電鉄)

- 渋谷区道玄坂二丁目開発計画(株式会社ドン・キホーテ他)

【新宿方面】

- 新宿五丁目北地区防災街区整備事業(新宿五丁目北地区防災街区整備事業組)

- 新宿 TOKYU MILANO再開発計画 (歌舞伎町)

- 小田急百貨店・新宿ミロード建て替え(新宿駅西口地区開発計画)

- 明治安田生命新宿ビル等建て替え(新宿区 都市計画)

【池袋方面】

- 東池袋四丁目2番街区地区第一種市街地再開発事業(野村不動産)

- 東京国際大学池袋キャンパス

- 南池袋二丁目C地区再開発等促進区(住友不動産ほか)

今後20年にわたり、都心部で新たなランドマークとなる建造物が次々と増えていき、それに伴って電鉄各社が新路線を開発するため、利便性がさらに向上します。都心を中心に新しい生活圏が出来上がっていきますので、今までとは違った人の流入が増えていきます。

不動産投資の成功には入居率の高さとその維持が重要ですが、新しい生活圏周辺は便利で住環境がよく、安全性も高いことから、不動産投資の対象として今後も適切であるといえます。

3-2.社会背景2 地方:国土強靭化計画がある

国土強靭化計画とは、老朽化の進んだ首都高や全国高速道路網、新幹線などを耐震や防災の観点で新しくする計画のことで、日本全土に政策として行われています。

主たる目的は、地震・台風・大雨などによる自然災害を防げる安全な街づくりと、テロや災害などの緊急事態に対して迅速な対応・復旧ができるように、日本全体のライフラインを現在の災害・被害状況にあったものに変更しています。

社会背景1.と同様、まずは主要地域を再開発し、それに伴って周辺の地域全体を再開発していきます。それに合わせて電鉄などが路線拡張などをして、より住みよい安全な街作りをします。

例えば、中京地区ではリニア開発に伴い、東海~中京地域への鉄道と駅の創設が課題となっています。新しい駅が増えると、各企業の支店・サテライトオフィス需要も増え、周辺地域でのオフィス・住宅が一機に増えていきます。

開発と同時に、国土強靭化計画に沿った街づくりをしていくため、大学や学校、医院や公共施設が集まっていき、新しいコンセプトを持った未来の街が生まれていきます。

現在は、主に自民党主導で推し進めていますが、日本の国益と国民の安全にかかわることですので、政権交代があっても、この計画そのものが頓挫することは考えにくいでしょう。今後数十年にわたって地方都市の再開発が繰り返されることは決定事項であるため、各地域での不動産需要は今後も増え続けることが予想されます。

参照:内閣官房国土強靱化推進室

3-3.社会背景3 生命保険としても使える

不動産投資をスタートするとき、多くの人は金融機関で融資を受けます。その際、団体信用生命保険(団信)に加入しますが、この団体信用保険は生命保険の代わりにもなります。

団体信用生命保険とは、融資した金融機関が生命保険金の受取人となり、ローン申し込み者に返済能力がなくなった場合に(死亡・所定の高度障害状態など)、保険会社から支払われた保険金をローン残債に充当する制度です。

この制度を活用すれば、万が一、ローン契約者が病気や事故で死亡した場合でも、不動産の残債支払いは生命保険会社がしてくれます。普通の住宅ローンの場合は遺族にマイホームが遺りますが、不動産投資をしていた方の家族の場合には、毎月の安定賃料収入が見込める収益物件、つまり、不動産と生活費を同時に遺せます。

普通の住宅ローンでも必ず団体信用生命保険に入りますが、不動産投資でも、物件ごとに団体信用生命保険に加入できます。最近では、三大疾病を含んだ10の生活習慣病の治療に対応できるプランなどがあり、普通の生命保険や損保と変わらない部分も出てきています。

そのため、20~30代の生涯賃金の伸び悩みを懸念する若い世代や、ファミリーを持つ30~40代の働き盛りの層が、掛け捨てのタイプの生命保険や貯蓄よりも、より効率の良く安定性の高い資産形成の方法として、不動産投資をライフプランに取り入れています。

参照:ARUHI団体信用生命保険プラン

参照:公益財団法人生命保険文化センター

3-4.社会背景4 相続税対策にも使える

不動産投資は現在と将来の相続税対策にも使えます。

不動産が相続税の節税になるのは、相続税の評価が時価よりも低い価格になるからです。そのため、資産は現金で蓄えるよりも、不動産として持っているほうが相続税対策になります。特に、不動産投資は相続税対策に有効です。

相続税における基本的な不動産評価方法は

A.土地:公示地価の80%

B.建物:固定資産税評価額*(建築費の50%程度)

*固定資産税の納付通知書にある課税明細書欄に記載があります

ですが、投資用不動産のように、人に貸し出している不動産は、物件に対するオーナーの権利が制限されるため*、国税庁では、土地・建物ごとに借地権割合・借家権割合という、評価額を割引する基準(以下のC・D)を設定してあります。

*住人の許可なしに、リフォームや工事などをすることができないなど

C.土地:公示地価の80% → さらに80%(地域によって異なる)

D.建物:固定資産税評価額(建築費の50%程度)→ 固定資産税評価額のさらに70%

例えば、敷地権5,000万円、建物5,000万円の総額1億円のマンションで比較してみましょう。

【1億円のマンションを普通の住宅用と不動産投資用マンションで比較した場合】

| ①敷地権価格 | ②建物価格 | 相続税課税対象額 | |

|---|---|---|---|

| 普通のマンションの場合 | 5,000×A80%=4,000万円 | 5,000×B50%=2,500万円 | ①+②=7,500万円 |

| 不動産投資用マンション | 4,000×C80%=3,200万円 | 2,500×D70%=1,750万円 | ①+②=4,950万円 |

全く同じ1億円のマンションでも、不動産投資をしているマンションであれば、相続税の課税対象額が下がり、相続税額を大幅に節約できますまた、人に貸し出してから3年以上経過した不動産投資物件であれば「小規模宅地などの特例」の中の「貸付事業用宅地」という分類が適用され、土地部分は50%の評価減になります。

【1億円の不動産投資用マンションを3年以上経営し、貸付事業用宅地の適用をした場合】

| ①敷地権価格 | ②建物価格 | 課税対象額 | |

|---|---|---|---|

| 不動産投資用マンション | 4,000×C80%=3,200万円 | 2,500×D70%=1,750万円 | ①+②=4,950万円 |

| 貸付事業用宅地を適用 | 3,200>×50%=1600万円 | 同じ | ①+②=3,350万円 |

比較をすると、同じ1億円のマンションでも、不動産投資による経営を3年以上したマンションであれば、相続税の課税対象額は約半分近くまで減ることがわかります。 そのため、相続税対策としての不動産投資は、相続で不動産を遺す立場・もらう立場双方からの活用で、大幅な節税効果を生み出すことができます。

参照:国税庁 相続税の税率

参照:国税庁 相続税法改正PDF

参照:No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)

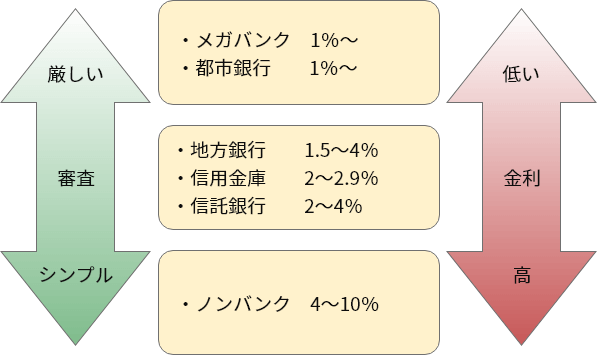

3-5.社会背景5 低金利時代だから

現在は空前の低金利時代であり、銀行の普通預金に対する金利は基本的に0金利に近いといえます。しかし同時に、不動産投資ローン(アパートローン)などの住宅系ローンの金利も低く設定されています。そのため、融資を受ける側にとっては「お金を借りやすく・返済しやすい」という社会背景があります。

低金利時代に不動産投資をするメリットは3つあります。

3-5-1.低金利時代の不動産投資メリット1 家賃収入が増加する

ローン金利が低いということは、返済総額の中の金利分割合も少なくすむので、実質的な手取り家賃が増えます。

例えば、メガバンクなどでバブル以前に7~8%近くあった金利が、現在は1~2%であるということは、1,000万円の借入で年70~80万円もあった金利返済分は、10~20万円程度で済んでいることになります。毎月の返済額として考えると、非常に負担が軽くなっていることがわかります。

3-5-2.低金利時代の不動産投資メリット2 完済日を早めることができる

1の実質収入が増えると、金融機関への返済額を増やすことができます。その結果、最初の計画よりも早く完済日を迎えることもできます。完済すると、家賃収入は全額収益(経費以外)となります。

3-5-3.低金利時代の不動産投資メリット3 夢が叶う・事業家の仲間入りもできる

ローン完済をすると、その日から家賃収入は全額(経費を除く)が収益となりますので、理想の生活設計が現実化していきます。例えば、

- 万が一の失業に備えることができる

- 私的年金として家賃収入を貯蓄する

- いつでも会社を辞められる

- 今の暮らしにプラスアルファの贅沢ができる

など、不動産投資をスタートする前の段階で考えていた「夢」が現実になります。

また、不動産投資家としての経験をもとにして、不動産収入と不動産を担保にすれば、さらに新しい不動産投資をスタートさせることができます。同じ方程式で返済をすれば、収益不動産を複数件、または数棟所有するメガ大家・メガ不動産投資家を目指し、資産家への仲間入りも可能です。

このように、空前の低金利時代だからこそ、金利の低さを活用した不動産投資の方法があります。以下の図は、各銀行の不動産投資ローン金利の最低利率の目安です。

参照:みずほ銀行・三井住友銀行・りそな銀行・巣鴨信用金庫・SMBC信託銀行

実際には各銀行・金融機関とも、住宅ローンに準じる形での基本金利設定があり、それにプラスして申込者本人の

- 頭金額

- 借入総額

- 資産状況

- 担保状況

- 社会的信用度

- 家族構成

- 返済計画の妥当性

- 該当行との付き合い(信用度)

などを含めて、総合的に判断されます。初心者がメガバンクで融資取引を行えることは非常に少ないので、はじめは地銀などからアパートローンを開始し、経験を積んでからより金利の安いメガバンクに乗り換えるケースが多いようです。

不動産投資先を媒介してくれる不動産会社との連携プレーで、自分が扱う不動産に最適な融資機関が決まることがありますので、パートナーとなる不動産会社選びは非常に重要です。

4.サラリーマンの不動産投資に必要な3つのエッセンス

本章では、サラリーマンが不動産投資を実際にスタートさせるにあたり、とても大切なエッセンスを3つにまとめました。

4-1.エッセンスその1 よく勉強をすること

スタートしてから不動産投資をなるべくスムーズに成功させるためには、基礎知識をつける勉強をしておく必要があります。激務のサラリーマンであっても、すきま時間にできることをまとめました。

4-1-1.勉強方法1 不動産投資関連の本を読む

すきま時間の「座学」でできることは、不動産投資関連の本を読むことです。だいたい、本20冊程度を目標にして、さまざまなジャンルの本をななめ読みしていきます。受験などのように内容を覚えることが目的ではなく、全体像を掴むための読書です。

- ジャンル1「不動産投資家本人」が書いた本

大家目線・経営者目線での考えがわかります。基本的に今の自分と同じ立場、まったくの素人からスタートした不動産投資家が書いているものが多いため、体験談や失敗談はノウハウとして参考になることが多い傾向にあります。 - ジャンル2 不動産投資を扱う「不動産会社」が書いた本

不動産会社・業界目線の考えが分かります。不動産投資業界の動向がわかるので、最新のものを買うようにするといいでしょう。 - ジャンル3 建築とリフォームに関した本

リフォーム業者やその周辺価格の相場やトレンドが理解できます。建築や内装に関して詳しくなる必要はありませんが、賃貸して数年経過すればリフォームや修繕箇所が出てくるため、将来行うことがどのようなものなのかを把握できます。一通りわかっていれば、将来のコストカットにも役立ちます。

- ジャンル4 税金関連の本

税制面での考え方が理解できます。不動産投資が小規模な時には、自分で確定申告をするケースも多く、知っておけばトクをする税務の話も多数あります。基本的には専門用語がたくさん出てきますので、普通の税務の本よりも、不動産投資に詳しい税理士が書いた本から選ぶと理解しやすいでしょう。

どの本も電子ブック対応のものを購入すれば、スマホですきま時間に読み進めることができます。また、実際に不動産投資をスタートした後には、これらの書籍代は不動産購入のための費用として計上できます。

4-1-2.勉強方法2 セミナーに行く

不動産投資に関したセミナーに参加します。内容自体は本と同じなのですが、初心者が2~3時間ほどで体系的・実践的にわかるようにまとめられているので、非常にリアルで一気に理解が進みます。

これらのセミナーは、基礎知識が少しでも多いほうが、より理解が高まりますので、前項で解説した本などに目を通してからの参加がおすすめです。1種類や1社だけでなく、複数のセミナーに参加してみるというのもひとつの方法ですが、興味のある会社が見つかったら、その会社の強みや雰囲気をより理解するために、セミナーでは積極的に質問をしてみるようにしましょう。

【不動産投資会社のセミナー】

不動産会社のセミナーでは、主に

- 物件購入の仕方

- 物件購入後の運営方法

- 税務知識

をわかりやすくまとめてくれています。質疑応答や個別相談などの時間もあるので、本で得た知識でわからなかったところは、ここでクリアにすることができます。

不動産会社によって少しずつ表現や考え方が違いますので、自分の感覚に合った不動産会社がどこかを探すような気持ちで複数社、参加してみましょう。気に入った不動産会社があった場合は、同じセミナーに何度も参加して理解を深めるのもおすすめです。

【大家さん系セミナー】

不動産投資物件のオーナーや大家さんが中心となって運営しているコミュニティ主体形式のセミナーです。セミナー会社が主催し、大家さんとして長い経歴を持つ人が複数人登壇し、非常に実践的な話をしてくれます。

オーナーや大家さん自体には参加者の不動産購入によるメリットが発生しないため、損得抜きでリアルな話が聞けます。

セミナー後には懇親会や交流会があり、大家さんから生で話がいろいろ聞ける楽しみもあります。中には、単純に同じ大家さん・不動産投資家として共通の話題で話せる友達が欲しくて参加している方もいらっしゃいますので、肩の凝らない、普通の交流会としても楽しめます。

【税理士系セミナー】

税理士・弁護士などの士業の先生方が不動産投資に関した税務や法律のことを、簡潔に教えてくれるセミナーです。多少は難しい話もありますが、不動産投資に関した話に集約されているので、予備知識として知っておくと、後々、非常にためになります。

スタート前のお悩み事がある場合は、セミナー後の個別相談会などもあります。今後、確定申告や、独立開業後に顧問などをお願いするケースも想定し、士業系のセミナーにも参加しておくと安心でしょう。

【スクール形式のセミナー】

スクール形式のセミナーとは、授業形式で不動産投資を丁寧に教えてくれる、学校や塾のようなものです。最も体系的に不動産投資の基礎から実践までの知識が着実に積みあがっていくタイプの勉強方法です。

1~3日くらいの日程で集中的に通うものと、1~3か月ほどかけてゆっくりと学ぶタイプなどがあります。実は、不動産各社が開催している無料形式のセミナーは、限られた時間で不動産投資の「ほんの一部」を話しているに過ぎず、不動産投資の全体像をしっかり理解するにはまだまだ情報が足りません。

多くの方は、その不足部分について実際に不動産投資をしながら学んでいくことが多いのですが、スクール形式のセミナーは、不動産投資の入口から出口までの全体像をしっかり学んでからスタートする方法です。

不動産投資の専門的な学校ですので、ある程度の金額を支払う必要がありますが、これから人生をかけて数千万単位の投資をしていくことを考えると、失敗を避ける保険代金としては、決して高いとは言えないのかもしれません。スクール系カリキュラムの内容は

- 物件の選定方法と買い方

- 銀行融資の受け方

- 契約関連の詳細な理解

- 購入後の運営方法と気を付けること

- 税務に関した知識と実践

となり、各カリキュラムが非常に濃く、実践的です。

激務で十分な時間を取れない場合は、オンライン型スクールや、DVDや通信でのスクールで体系的に学ぶ方法もできます。

4-2.エッセンスその2 可能なかぎり全力でやること

サラリーマンとして不動産投資に参入する二足の草鞋を履く立場であっても、やるからには可能な限り全力でやりましょう。不動産投資は、実際には投資ではなく「事業」ですので、参加と同時に24時間365日、不動産投資のことを考えているプロやベテランと同じ戦場に立つことになります。

少し厳しい言い方になりますが、自分はサラリーマンだから時間がない・仕方ないんだ、という考え方では、将来の資産となるような優良物件とめぐり会うことはできません。不動産投資にかけられる時間が制限されているサラリーマンだからこそ、以下のような工夫が必要です。

4-2-1.工夫1 時間管理

基本的に「本業であるサラリーマンの忙しい仕事の合間を縫って不動産投資をする」という前提でスケジュールを立てて動くようにします。本業の勤務時間は使えませんので、仮に土日休みの会社に勤務している場合、平日ならば18時以降、土日祝の全日などを不動産投資家としての活動時間と想定しておきます。

特に重要なのは、銀行のスケジュールに自分が合わせられるように上手に時間管理をすることです。銀行も不動産会社も常に大量の顧客を抱えており、当然、優先順位をつけて対処をしていますので、こちらが努力をして相手に合わせない限り、対応の優先順位は下がります。

不動産会社の担当者には、自分が不動産投資家として動ける時間に制約があることをしっかりと伝え、自分が使える時間の中で、最優先の対処をしてもらえるようにしておきます。金融機関に関しては、基本、銀行の都合を優先して調整をしていきます。

4-2-2. 必要なものをそろえておく

購入を決めた後の売買契約締結や金融機関へのローン契約・提出資料の準備をしておくとよいでしょう。時間のないサラリーマンだからこそ、事前の準備が大切です。

また、不動産売買契約締結で必要なものは認印だけですが、同時にローン申込・契約書類の記載をする事も多いため、すぐに準備ができるよう、あらかじめ必要な物や私的書類の確認(どこにあるか)、お住まいエリアで公的書類をどのように取れるかを確認しておくと安心です。

【必要な私的書類の一例】

- 認印

- 実印

- 指定口座の銀行印

- 必要年の源泉徴収票(申告をしている場合は確定申告関係書類)

など

【必要な公的書類の一例】

- 身分証

- 住民票

- 納税証明書

など

※私的書類、公的書類ともに事前に何が必要か担当者に要確認

また、金融期間と面談をする際は、身なりを整えておくと印象が良くなります。普段、カジュアルな服装で出勤している方は、仕事先にジャケットなどを用意しておくとよいでしょう。

4-3. エッセンスその3 パートナー選びを間違わないこと

不動産投資のパートナーとして、誠実で信頼と実績のある不動産会社を選びます。事前に自分の希望している物件の条件を伝え、その物件獲得のために協力的に動いてくれる不動産会社が、将来の良いパートナーになる確率が高くなります。

不動産投資のプロである不動産会社から個人が協力を得るためには、信頼関係が大切です。こちらから、こまめな報告・連絡・相談を欠かさないようにします。例えば、普段から

- 返信や回答は素早くする

- 約束は必ず守る

など、サラリーマンとして不動産投資活動に使える時間の範囲で「やる気」と「本気」を見せることが大切です。

このようなやりとりの中で関係性が育ってくると、担当者も物件を優先して紹介しやすくなります。また、条件に合う物件がどのようなものなのかもハッキリしてくるため、より適合性の高い物件と出会う確率が高くなります。

ただし、希望するような良い物件が出た時には、全国のプロとベテランもその物件に目をつけていると思っておいて間違いありません。サラリーマンの仕事が忙しくて、もらった物件資料の査定をしている時間が取れないときもありますが、そんな時には

- まずはもらった連絡に即返信をする

- 24時間以内に回答をするから物件確保をお願いする

など、多少の交渉をしてみても良いでしょう。このような地道な努力の結果、こちらの「本気」が伝わり、不動産会社の担当者に全国のプロ・ベテランと肩を並べて不動投資をする人物なのだと認識されれば、本業ではないことのマイナス部分が補填され、より良い条件で不動産投資ができるようになっていきます。

不動産投資の信頼できるパートナー選び

不動産投資には協力者が必要です。不動産投資に使える時間・動ける範囲・知識量という点で、制約がある立場からスタートするサラリーマンの不動産投資活動を、パーフェクトにサポートしてくれる不動産会社を見つけましょう。

今ある会社属性・年収・貯金などの自分が持っている条件はすぐには変えられませんが、パートナーとなる不動産会社選びは、不動産投資を考え始める「今」からできることです。

不動産投資の成功には、物件選びと物件購入後の稼働率が鍵となります。物件エリアや条件も、もちろん大切ですが、それ以上に重要なのが、入居した人が「ここにずっと住み続けたい」と気に入り、実際に定着してくれることがとても大切です。

REIZMは、入居者の理想とするライフスタイル、例えば

- NY風の都会的な部屋に住みたい

- パリのアパルトマンのようなお洒落な生活がしたい

- 緑に囲まれた癒しの空間で暮らしたい

など、そこに住まう人の「自分らしさ」を体現してくれるリノベーションブランドをシリーズ展開しているオンリーワンの不動産会社です。世界のライフスタイルをベースに34ものリノベーション・パターンを持ち、流行や経年に左右されないロングライフリノベーションを目指しています。

入居者のイメージする「わたし」とその自分が住む賃貸ワンルーム、自分が住まう町のすべてを含めた不動産投資物件の提案とライフスタイルのプロデュースをここまで突き詰めている不動産会社はREISMだけだと自負しています。不動産投資の信頼できるパートナーとして、ぜひご活用ください。

5まとめ

いかがでしたでしょうか。サラリーマンが不動産投資をはじめるきっかけとして

- サラリーマンが不動産投資をはじめる4大きっかけ

- サラリーマンが投資の中で不動産投資を選ぶべき4大理由

- サラリーマンの不動産投資成功を後押しする5つの社会背景

- サラリーマンの不動産投資に必要な3つのエッセンス

をまとめました。すでにサラリーマン不動産投資家として活躍している方の多くは、老後の生活不安と年金への補填、または節税のためであることをご理解いただけたと思います。

サラリーマンとして不動産投資をスタートさせるには、不動産投資の二人三脚の相手である不動産会社選びが重要であり、信頼と実績のある不動産会社であるとともに、時代に即した不動産マーケットを正確に理解する高い知見を持った不動産会社であることも大切です。

ぜひ、オンリーワンの不動産プロデュースができるREISMのセミナーにご参加ください。

このコラムを読んだ人におすすめ

-

マンション投資で「ワンルーム」を選ぶ際のポイント

「マンション投資」とひと口に言っても、一棟購入か区分購入か、新築物件か中古物件かなど、さまざま選択肢があります。もちろんワンルームマンションも、その選択肢のうちの1つです。 家族仕様のファミリータイプと何かと比較されやす […]

-

Airbnbを使ってみよう!

Airbnbは、2008年にアメリカのサンフランシスコで始まり、日本でも急速に広まりつつある民泊サービスです。2016年度に同サービスを利用して、日本を訪れた外国人の数は、約400万人と言われています。 不動産投資の新た […]

-

マイナス金利解除で不動産投資はどうなる?おすすめの投資戦略も解説

日本は長らく超低金利を通り越してマイナス金利でした。そのマイナス金利が2024年3月に解除され、2016年から続いたマイナス金利の時代は終わりました。「金利のある世界」が8年ぶりに戻ってきたことで、私たちの生活や不動産投 […]