更新日 :

不動産投資

不動産投資のリスクは空室以外にもあり!知っておきたい8つのリスク

不動産投資の大敵といえば、空室リスクです。特に区分マンション1戸に投資をしている場合、その部屋が空室になってしまうと収入がゼロになってしまいます。しかし、不動産投資のリスクはそれだけではありません。空室リスクと合わせて8つのリスクがあるといわれています。

投資である限りリスクがゼロになることはありません。「8つもリスクがあるのか」と思われるかもしれませんが、これらのリスクはすべての不動産投資家が経験しているものです。それだけにリスクへの有効な対策も確立されているので、ご安心ください。

収益物件の購入前にどのようなリスクがあるのかとその対策を知っておくことで、不動産投資の成功確率はぐっと高くなります。

目次

1.不動産投資がミドルリスクと言われる理由は?

数ある投資の中でも不動産投資はミドルリスク(中程度のリスク)に分類されています。その理由は、主に3つあります。

1-1.不動産がいきなり無価値になることはない

株などの証券に対して、不動産は現物資産です。現物資産といえば金(ゴールド)も有名ですが、不動産を含む現物資産にはその資産そのものの利用価値があるため、金融市場が混乱したとしてもいきなり無価値になることはありません。いきなり資産が大きく毀損することがないのは不動産投資がミドルリスクに分類される理由の1つです。

1-2.不動産は「衣食住」の一角を成している

不動産は現物資産の中でも人間が生きていくのに欠かせない「衣食住」の一角を成す資産です。人がいる限り住居は必要なので、安定した需要に支えられていることも不動産投資のリスクを低減しています。

1-3.短期利益型ではなく、長期的な利益を狙う投資

株やFXはハイリスク投資の代表格として知られていますが、それは短期的な利益を追求する投資スタンスが適しているからです。それに対して不動産投資は、短期的な利益よりも長期的な視野でコツコツと利益を積み上げていく投資スタンスなのでハイリスク投資には分類されず、ミドルリスクとされています。

2.不動産投資の8つのリスクと回避法

不動産投資には、投資家が知っておくべきリスクが8つあります。8つのリスクについての概要と、それぞれのリスクを回避する方法について解説します。

2-1.空室リスク

「不動産投資の大敵」とされるのが、空室リスクです。収益物件に誰も入居していない状態は、家賃が全く入ってこない状態を意味します。融資を利用して収益物件を購入している場合、空室が続くと家賃が入ってこない一方で返済が止まることはないため、賃貸経営の破綻リスクを高めてしまいます。

【空室リスクを回避する方法】

空室リスクを回避するには、「空室になりにくい物件を購入する」のが最善です。誰もがそう願って物件選びをするわけですが、実際には空室に悩まされるオーナーも少なくありません。

不動産会社の提案を鵜呑みにしてしまっていたり、実績が未知数の新築物件を買ってしまったりしたことが原因であることが多いため、実績が豊富な不動産会社から、すでに安定的な入居率の実績が分かっている中古マンションを狙うのが得策といえます。

2-2.家賃滞納リスク

入居者が付いていても、家賃を滞納されてしまっては家賃収入がゼロになってしまいます。しかも入居者が付いているだけに他の入居者をすぐに入れるわけにもいかず、空室よりも厄介な状況です。

【家賃滞納リスクを回避する方法】

そもそも家賃を滞納しそうな人を入居審査の段階で見極めて契約しないことが最善ですが、それでも問題のある入居者と契約してしまう可能性はあります。督促などをオーナー自身で行うことに負担を感じる方は、家賃回収も含めて管理会社に委託するのがよいでしょう。

また、サブリースといって空室や滞納が発生しても家賃の保証が受けられるサービスもあるので、条件によっては一考の価値があります。

2-3.家賃下落リスク

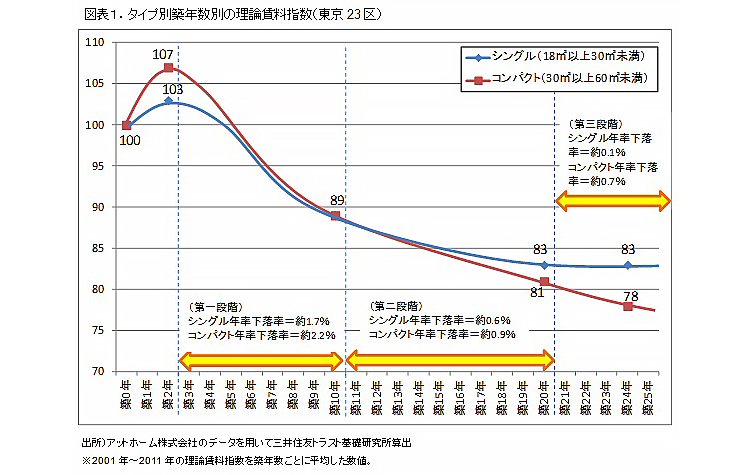

建物は時間の経過とともに劣化していくため、築年数によってマンションの家賃相場も下落していきます。こちらはノンバンク大手の系列シンクタンクである三井住友トラスト基礎研究所が発表した、経年劣化と家賃相場の推移を示すグラフです。

出典:三井住友トラスト基礎研究所「経年劣化が住宅賃料に与える影響とその理由」

年数を経るごとに賃料指数が低下しているのが見て取れます。建物自体が劣化することも理由の1つですが、築年数が古い物件には家賃の安さを期待する入居者側の心理も関係しています。

【家賃下落リスクを回避する方法】

経年劣化による家賃の低下は避けられないことですが、注目したいのは下落の角度です。築10年までの下落幅が大きいのに対して築11年以降は下落が緩やかになります。この事実を踏まえて築11年以降の中古物件を購入すれば、家賃下落リスクを最小限に抑えることができます。

2-4.金利上昇のリスク

物件購入で利用した融資の金利が変動型なら、金利の見直しにより返済額が変わります。もし金利が上昇すれば返済額も上がり支払いが困難になるリスクがあります。

例えば2,000万円を2%の金利で10年間の融資を受けたなら月々184,026円の返済ですが、金利が3%に上昇すると月々193,121円になります。もし借入額が5,000万円で同じように金利が上昇すると、月々460,067円の返済が482,803円へと上昇します。

2022年は米国ではインフレの進行を食い止めるために相次ぐ利上げを行っており、世界各国もそれに追随する動きを見せています。日本にもこの流れが波及すると金利が引き上げられる可能性が高く、変動金利型の融資を利用している場合は金利の見直しによる金利上昇の可能性に留意しておく必要があります。

【金利上昇リスクを回避する方法】

今後金利の上昇が見込まれることを踏まえて、融資を受ける際には固定金利型を選択するのは有効な対策です。しかし固定型は変動型に比べると金利が高めに設定されているため、金利上昇のリスク回避をしつつも変動型を選びたい方は多いでしょう。

変動型を選ぶ限り金利の上がり下がりは起きる可能性があるため、金利がある程度上昇しても支払いが困難にならない範囲の借入額にすることが大切です。借入額を減らすには高額な新築物件を選ぶより、手頃な中古物件を選ぶ方が返済額を抑えられ、金利上昇のリクスを回避しやすくなります。

新築物件は確かに手堅い人気で空室になりにくいメリットがありますが、都心のように地価の高いエリアでは物件価格が非常に高額です。たとえ入居者が途絶えないとしても、収益性を示す利回りにおいて新築は特別有利な訳ではありません。

投資物件の情報を扱うポータルサイトを見ると、築1年未満のワンルームマンションは表面利回りが4%前後の物件が多く見られます。一方で築15年前後の物件になると利回りが5%を超える物件も多く、借入額を抑えるだけでなく収益性の面でも中古物件を選ぶ意味があると言えます。

2-5.建物損傷のリスク

所有する物件で損傷などが起これば修繕費が必要になり、投資収益の損失につながります。また被害が大きければ入居者が退出してしまい、家賃収入が途絶える可能性もあります。

【建物損傷リスクを回避する方法】

これらのリスクを最小限にする手段の1つが、火災保険です。火災は物件にダメージを与える最たるもので、焼失すれば家賃収入はなくなり融資を返済できなくなります。このためほとんどの金融機関では投資物件に融資する際、火災保険への加入を必須としています。

火災保険では全焼はもちろん、一部が焼けたような被害でも保険金額の範囲で補償されます。また隣家などからの延焼で火災になっても、日本の失火法では自分の建物は自分で直さなければいけません。そのため所有物件で禁煙などの防火対策をしていても、火災保険は必ず付けるべきです。

さらに火災保険は火事だけでなく建物の幅広い損傷を補償する役割も持っています。修繕の出費を大幅に抑えられるケースもありますので、加入する火災保険の補償内容をしっかり把握することをおすすめします。

2-6.天災リスク

日本は世界的にも自然災害の多い国です。多発する自然災害によって所有物件がダメージを受けるリスクも考慮する必要があります。

【天災リスクを回避する方法】

天災リスクへの対策には、「そもそも災害に強い物件を選ぶこと」と「災害のダメージを受けてもカバーできること」の2段階があります。

天災に備えるために、1981年には耐震基準が改正されて1981年6月1日以降に建築確認を受けた建物は新耐震基準に準拠しています。つまり、1981年6月1日以降の建物を選ぶことで災害に強い建物であることが期待できます。2022年現在では築41年未満の建物が対象になるので、中古物件選びの際にはこの築年数を1つの目安にしてください。

次に、保険による対策です。現在の一般的な火災保険は火事だけでなく、落雷や台風、竜巻、大雪などの自然災害の被害も補償対象になっています。

例えば落雷によって物件に付いている給湯器やエアコンが壊れても、条件を満たせば火災保険によって修理や交換ができます。あるいは台風で飛んできた物が当たって窓ガラスが割れた被害も補償対象になります。その他にも以下のように火災保険にはさまざまな特約が用意されており、これらをうまく活用することで自然災害以外のさまざまなリスクも適切に管理することができます。

- 施設賠償責任特約

火災保険の中には賃貸物件のオーナー向け特約を用意しているものがあります。例えば施設賠償責任特約は、建物の劣化や不具合で入居者などに与えてしまった被害の損害賠償を補償します。

例えば部屋の照明の取り付けが悪かったことが原因で、照明が外れて入居者に当たり怪我をさせてしまったような場合、補償してくれます。特に築年数が経っていて状態が悪いような物件では、ぜひ加入をおすすめします。

- 家賃補償特約

家賃補償特約は物件が火災などで損傷して修理するため、一時的に入居者に他の場所へ移ってもらっている間の家賃を補償します。さらに損傷が原因で入居者が転居し空室となってしまった場合の家賃を補償する特約もあります。

融資を受けて物件を購入すると家賃が途絶えることが最大のリスクになります。こうした家賃を補償する特約は積極的に検討するようにしましょう。

- 家主費用特約

家主費用特約は物件内で入居者が亡くなった際の部屋の掃除や、消臭、内装張替えなどの費用を補償します。さらに遺体の引き取り手がいない場合の火葬費や、家財の処分費などを補償する特約もあります。

他にも事故物件として家賃を下げることになったり、しばらく空室になってしまった場合の損失を補償する特約もあります。従来の自殺などに加え、入居者の高齢化による孤独死も今後は増加する可能性があります。万一発生すると空室が長期化する恐れもあるため、付帯しておくと安心な特約でしょう。

2-7.不動産価格下落リスク

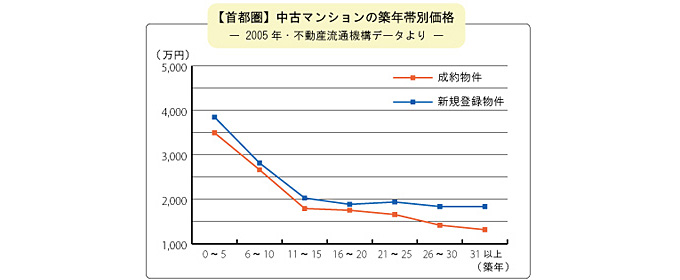

築年数によって家賃が下落することはすでに解説しましたが、それは不動産価格についても同様です。築年数が多くなるほど不動産の価格は下落し、売却価格が低くなっていきます。中古マンションの築年数による価格下落についても、三井住友トラスト不動産が発表しているデータを見てみましょう。

家賃の下落と同様に築10年までの下落スピードが速いことが分かります。その後は横ばいに近い推移になっており、このこともリスク回避の上で重要です。

【不動産価格下落リスクを回避する方法】

先ほどのグラフでも見られるように、中古マンションは築10年までの下落幅が大きく、その後は横ばいの傾向です。つまり、築11年目以降の中古マンションを購入することで不動産価格下落のリスクを回避できることが期待できます。

2-8.不動産会社倒産リスク

不動産投資では収益物件の購入から賃貸経営のサポートまで、多岐にわたって不動産会社との「付き合い」があります。初心者でも不動産投資で成功できるのは、こうした不動産会社をパートナーとしているからであり、初心者以外であっても不動産会社の存在はとても大きなものがあります。

そんな不動産会社が倒産してしまうと相談相手を失い、サポートも受けられなくなってしまいます。不動産会社の倒産によって不動産投資家の賃貸経営まで破綻してしまうのは、重大なリスクです。

【不動産会社倒産リスクを回避する方法】

不動産会社の倒産リスクを100%見抜くことは困難ですが、企業の基本情報から営業年数や事業免許の取得年数などが分かりますし、その他にも会社情報から売り上げや利益の推移なども知ることができます。

こうした情報を分析するのが苦手な方は、社名で検索をしてみて経営が危ないとされる情報が出回っていないかを調べるのも1つの方法です。

3.売却しやすく価値のある物件を選ぶ

物件のある地域の賃貸需要が突然下落し、空室となってしまうリスクもあります。大きな工場に勤める人や大学へ通う学生を見込んだ物件では、対象となる施設が撤退してしまえば需要が激減してしまいます。大学の都心回帰傾向は実際に進んでおり、郊外にあった大学のキャンパス需要を見込んでいたアパートやマンションなどのオーナーには逆風が吹いています。

これは賃貸需要が高くしかも簡単には落ちにくいエリアの物件を選ぶことで、リスクを回避しやすくなります。例えば東京のように人口が多くしかも賃貸の需要が落ちにくい場所であれば、突然賃貸の需要が失われるようなリスクは少ないと考えられます。

今後も東京は人口の増加が続き、東京都の試算では2025年に人口減少に転じるとされていますが、それでもなお日本で最も人口が多く賃貸需要が旺盛である環境は変わりません。地方には非常に手頃な価格の物件もありますが、需要下落のリスクを十分に考慮したうえで購入を判断するようにしましょう。

さらに需要を落ちにくくするなら、同じ地域の中でもできるだけ利便性の良い物件を選びましょう。都心のような賃貸需要が安定している地域では、競合物件が多いことも考えられるからです。

例えば駅に近く通勤に便利だったり、普段の買い物ができる施設が近かったりすれば、物件の魅力として大きくアピールできます。あるいは入居者層にマッチしたリノベーションを施した物件なら、数ある物件の中でも目を引きやすくなります。

単に賃貸需要のある地域を選ぶだけでなく、物件の価値を高めることもリスク回避に有効となります。

3-1.売却のしやすさも重要な価値

また、賃貸の不動産投資では家賃収入だけで初期投資を回収するのは非常に時間がかかります。そのため時期を見極めて物件を売却し、その収益を含めて利益を出すことも考えておくようにしましょう。そこで大切になるのが、将来売却がしやすく価値が大きく落ちにくい物件を選ぶことです。

例えば前述したように賃貸需要が落ちにくい都心の物件や、リノベーションされ年数が経っても劣化や損傷が発生しにくい物件を選ぶと、売却時になかなか売れないというリスクを回避しやすくなります。

特に価格が手頃な築年数の進んだ中古物件は、売却までにさらに劣化が進み売りにくくなる可能性があります。その点リノベーションによって修繕され付加価値も加わっている物件なら、将来的に売却のしやすさが期待できます。なぜなら、築年数が進んだ物件であっても空室率が低く収益物件としての価値が高いと判断できれば高値で売れる可能性が高くなるからです。

投資物件は購入価格だけでなく売却時もある程度見通し、価値の落ちにくい物件を選ぶようにしましょう。

4.リスクをあらかじめ知ることが大切

不動産投資ではどのようなリスクがあるのか、またそのリスクを回避するためにどのような対策を行う必要があるのかをあらかじめ知っておくことが大切です。中でも今回紹介した8つのリスクはいずれも物件選び、物件購入時に対策できるものがほとんどで、どれも全ての不動産投資家が経験し、リスク回避方法が確立されているものです。

特にどのような条件の物件を選ぶかは、リスク回避する上で重要なポイントです。物件の価格だけでなく状態や立地などをしっかりと見極め、堅実な不動産投資を実現しましょう。

このコラムを読んだ人におすすめ

-

マンション投資で「ワンルーム」を選ぶ際のポイント

「マンション投資」とひと口に言っても、一棟購入か区分購入か、新築物件か中古物件かなど、さまざま選択肢があります。もちろんワンルームマンションも、その選択肢のうちの1つです。 家族仕様のファミリータイプと何かと比較されやす […]

-

Airbnbを使ってみよう!

Airbnbは、2008年にアメリカのサンフランシスコで始まり、日本でも急速に広まりつつある民泊サービスです。2016年度に同サービスを利用して、日本を訪れた外国人の数は、約400万人と言われています。 不動産投資の新た […]

-

マイナス金利解除で不動産投資はどうなる?おすすめの投資戦略も解説

日本は長らく超低金利を通り越してマイナス金利でした。そのマイナス金利が2024年3月に解除され、2016年から続いたマイナス金利の時代は終わりました。「金利のある世界」が8年ぶりに戻ってきたことで、私たちの生活や不動産投 […]