金利と借入期間で考える不動産投資ローン

投資用不動産を購入する際は金融機関のローンを利用するのが一般的ですが、オーナーは融資の決定を急ぐあまりに、金利や借入期間をじっくり検討しないままローン契約をしてしまうことがあります。

しかし、少しでも有利な条件でローンを組めるかどうかで、その後のキャッシュフローは大きく変わります。今回は、不動産投資ローンの基本的な知識のおさらいと、金融機関と交渉する際のポイントについて考えてみます。

返済方法は元利均等と元金均等、どちらが良いか?

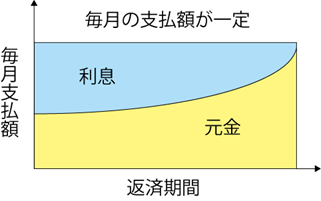

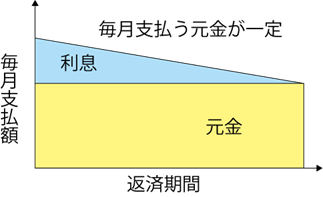

ローンを組むと、元金の返済以外に金利の支払いが発生します。金利の支払い方法には、毎月支払う金利と元金の返済の合計額が均等になる「元利均等返済」と、毎月返済する元金は均等で利息はそのときの元金残高に応じて変わる「元金均等返済」があります。

元利均等返済の場合、毎月の支払額はずっと変わりませんが、返済が進むにつれて返済額に占める金利の割合が減り、その分元金の割合が増えます。一方元金均等返済は、元金の返済にともなって金利の割合が減るので、支払う金利と元金の合計は徐々に少なくなります。

- 元利均等返済

- 元金均等返済

それぞれのメリットとデメリットを考えてみましょう。

元利均等返済のメリットは、返済開始時に支払う利息額が元金均等返済に比べて大きくなることです。利息分は経費として計上できるため、所得税の節税効果が高くなります。また初期の支払額は元金均等返済に比べて少ないので、家賃収入の手残りを多くして、そのキャッシュで空室や災害などのリスクに備えることができます。

デメリットは元金が減るペースが遅いので、その分最終的に支払う利息総額が元金均等返済よりも多くなることです。

元金均等返済のメリットは、毎月一定額の元金が減るため毎月支払う利息額も減っていき、最終的な利息総額も少なくなることです。デメリットは、返済開始当初は月の支払額が元利均等返済よりも多くなり、キャッシュフロー上の負担が大きくなることです。

それでは、どちらの返済方法が良いのでしょうか。返済条件や所有不動産以外の資産状況によっても変わりますが、預貯金などに余裕がある場合は元金均等返済のほうが“お得”だといえるでしょう。

最終的な利息総額が少なくなることは、大きなメリットです。ローンの返済が終わる頃は、ちょうど建物や設備の修繕が必要なタイミングであることが多く、元利均等返済よりも毎月の支払額が少ないため、その分を修繕費に充てられます。

ただし、数年後に定年退職して不動産所得以外の収入が減る場合は、元利均等返済のほうがその期間に支払う所得税の総額が少なくなるケースもあります。このように時期や状況によって損得が変わるため、ご自身のライフプランを踏まえた詳細なシミュレーションが必要です。

借入期間の影響は?

次に、借入期間について考えてみましょう。利息はその時点の元金に掛かるので、短期間でどんどん返済して元金が減ると利息総額は当然少なくなります。ただし、月々の返済額は増えるので手残りが少なくなり、キャッシュフローはタイトになります。最終的に支払う利息総額が少なくなることが、常に正しいとは限らないのです。

また、返済期間を短くする目的で家賃収入以上の返済をしていると、複数の物件を持つことは難しくなるでしょう。災害リスクや空室リスクに備えるためにも、手元資金は厚くしておきたいところです。

ご存じのとおり、現在は日銀のマイナス金利政策の影響で、金融機関のローン金利も低い状態が続いています。これを踏まえると、逆に返済期間を長めにして月々の支払額を抑えるほうが、メリットは大きくなるでしょう。

ただし、ローンの返済期間は基本的に建物の法定耐用年数までとされています。したがって中古物件の場合は、残存年数に注意してローンを検討する必要があります。

マンションはそのほとんどが鉄筋コンクリート造であり、法定耐用年数が47年と長いので余裕を持ってローンを組むことができます。金融機関によっては、返済期間の上限を残りの法定耐用年数ではなく、減価償却期間(法定耐用年数-築年数+築年数×20%)まで延長してくれるところもあります。金融機関がどのような考え方を持っているのか、商談の中で確かめるようにしましょう。

高い収益力が見込める物件を選ぼう

有利な条件で不動産投資ローンを組むためには、金融機関の融資担当者に、あなたが購入する物件の収益力や資産価値の高さを理解してもらう必要があります。

お金を借りるオーナーの「属性」も大切ですが、不動産投資用ローンでは空室リスクが低く、収益力があり、担保価値のある物件かどうかが、重要な判断材料になります。都心でアクセスの良い駅近の優良物件なら、空室リスクが低いと判断してもらえるはずです。ローンの総額を抑えるためにも、新築ではなく程度の良い、お手頃な価格の中古物件が狙い目でしょう。適切なリノベショーンを実施すれば、物件の資産価値は高められます。

金融機関の担当者が物件の収益力や資産価値を高く評価すると、ローンを組む上でより有利な条件を引き出せるはずです。その際、ローンに詳しい不動産会社をパートナーにしていると、金融機関との交渉はさらにスムーズになるでしょう。不動産は決して安い買い物ではありません。慎重に検討して自分の良きパートナーとなる不動産会社を見つけるようにしてください。