預貯金だけではリスクあり!その理由や投資で資産を増やす基本戦略を解説

「預貯金だけで資産を持っておくのはリスクが高い」といった趣旨の記事や情報などを見聞きしたことはないでしょうか。その理由については本文中で解説しますが、預貯金つまり現金だけで資産を持っているとリスクが高いというのは事実です。

しかし現実を見ると、日本は世界の主要国と比べて現金を好む傾向が強く、そのことが資産形成の妨げになっている側面があります。預貯金(現金)だけで資産を持っているとなぜハイリスクなのか、リスクが高いのであればどうすべきなのか、これらの疑問にお答えしたいと思います。

目次

1.金融資産の8割以上が安全資産という日本人のお金意識

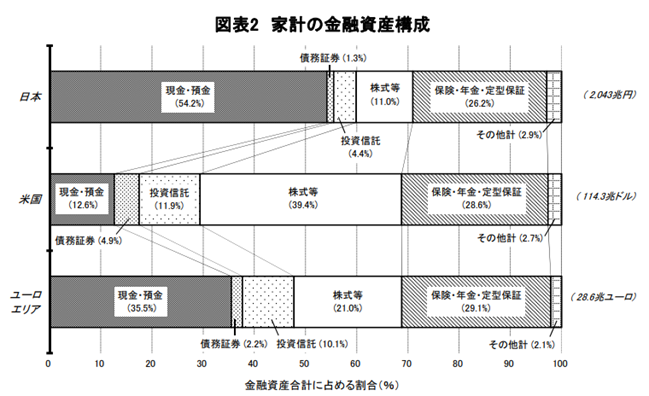

日銀(日本銀行)が2023年8月に発表したレポート「資金循環の日米欧比較」では、日本、米国、欧州それぞれの個人資産がどのような内訳になっているかの比較が掲載されています。

グラフを見ると、日本の個人資産に大きな特徴があることが分かります。

「現金・預金」が54.2%で、これだけで過半数です。さらに「保険・年金・定型保証」が26.2%。この両者はいずれも安全資産に分類されるもので、これらを合計すると約8割の大部分が安全資産で占められていることが分かります。

逆に株式や投資信託といった金融資産は合計で15%程度です。これは米国とは真逆の資産構成で、欧州と比較しても株式や投資信託といった金融資産の比率が著しく低いことが日本の特徴です。

古くからコツコツと貯金をすることに美徳を感じる私たち日本人。そのお金を投資によって増やすことには、まだ抵抗がある人がほとんどなのかもしれません。

1-1.持っているだけでは資産が目減りする時代

定期預金などが「安全資産」と呼ばれているのは、預金保険が付いていることと、株式投資などのように大きなリスクをとることがないからです。逆に考えると、この2点以外に安全である根拠はなく、むしろリスクが高いと言い換えることもできます。

為替レートの変動によって円安になると、円だけで持っている資産は相対的な価値が下がります。多くのものを輸入に頼っている日本では、円安になると物価が上昇するため、預貯金額は変わっていないにも関わらず、実質的には価値が目減りする事態となります。

2024年3月時点の円相場は148円台ですが、10年前の2014年3月1日の円相場は101円台で、その差は約47円です。対ドルで円の価値は約32%も目減りしたことになります。さらに、2024年はインフレが進行しており、さまざまなモノの価格が上昇しています。2024年1月の消費者物価指数は前年同月比で2.2%の上昇となっており、これは貨幣の実質的な価値が目減りしていることを意味します。

これらの理由から、日本円の現金だけで資産を保有することはリスクを伴います。

2.貯金と投資で資産を増やす基本戦略

現金だけで資産を持っておくのはリスクが高いのであれば、どうするのが最善なのでしょうか。ここでは現金だけでなく投資で資産を増やすための基本的な方向性を示したいと思います。

2-1.まずは貯金の目標額を設定し、支出を減らす

最初にやるべきことは、貯金の目標額の設定です。その貯金は運用するための資金となるため金額が大きいほど効果は大きくなりますが、貯金を増やしたいあまりに今の生活を切り詰めすぎると続かなくなります。

無理がなく可能な範囲で目標額を設定し、今の生活にある無駄を洗い出して、支出を減らすことから始めましょう。

2-2.収入を増やす方法を検討する

支出を減らすだけではなく、収入を増やす方法も検討したいところです。今の職業でキャリアアップして収入を増やすのも1つの方法ですし、今の時代は自分の強みをいかして副業をするのもよいでしょう。また、すでにある資金を使って少額から投資に進出するのも有効です。

人にはそれぞれ強みがあるので、その強みを収入アップにつなげられないか、一度ご自身の周りを見渡してみてください。

2-3.資産運用を目的に投資戦略を構築する

積立投資であれば少額から取り組めるので、貯金が目標額に到達するのを待たずに資産運用を始めることができます。どういった商品で運用するのか、大まかな戦略を立てて少額から行動することをおすすめします。

しかし、資産運用といってもどんな方法があるのか分からないという方は多いと思います。その具体的な方法については、次項で解説します。

3.投資初心者におすすめの金融商品や方法

これまで資産運用や投資をしたことがないという方に向けて、おすすめの金融商品や方法を3つ紹介します。これらはいずれも、全くの未経験でも始められます。

3-1.投資信託やETFで分散投資を始める

投資初心者が最も注意するべきことは、リスクの抑制です。投資にリスクは付き物ですが、それをうまく抑制する方法がすでに確立されています。最もポピュラーな方法は分散投資で、特定の運用商品に資金を集中させるのではなく、異なる商品に分散させることで特定の商品との「心中」を回避します。

自分で分散投資をするには知識や手間を要しますが、投資信託やETF(上場している投資信託)であれば、それらを保有しているだけで一定の分散効果が得られます。例えば日経平均株価と連動する投資信託やETFであれば、同指数を構成する225銘柄への分散投資をしていることになる、といった具合です。

少額から始められることもメリットなので、まずは株価指数などと連動する銘柄(インデックス型といいます)に少額の積立投資を始めてみてはいかがでしょうか。

3-2.NISAやiDeCoを活用する

投資信託やETFで資産運用をするのであればぜひ活用したいのが、NISAやiDeCoといった税の優遇制度です。いずれも運用益が非課税になる制度で、特にNISAは2024年1月に制度が大幅拡充され、より本格的な資産運用が可能な制度になりました。

iDeCoは老後資金を構築するのに特化した制度で、積立金(掛金)を所得から全額控除できることや運用益が非課税になることなど、多くのメリットがあります。

両制度は併用も可能なので、資産形成に向けて大いに役立てたいところです。

3-3.ロボアドバイザーを利用し、適切な資産運用を実現する

ロボアドバイザーとは、最初に設定をしておくと自動的に資産運用をしてくれるサービスのことです。

投資初心者で運用商品を自分で選ぶのが難しいという方は、こうしたサービスを活用するのもよいでしょう。「WealthNavi(ウェルスナビ)」や「THEO(テオ)」といったサービスが有名です。

3-4.プロに伴走してもらいながら不動産投資を行う

資産運用の手段として、不動産投資もおすすめです。サラリーマンなど安定的な収入がある方であれば融資を引きやすいため、一部の自己資金があれば今すぐ始められる可能性があります。

特におすすめなのは、資産価値が低下しにくい東京の都心にある中古の区分マンション投資です。新築物件と比べると購入しやすい価格で、後から建てられた物件よりも好立地の物件を見つけやすいのがメリットです。その一方で中古物件には「古さ」という弱点があるわけですが、今はリノベーションによってその弱点を克服することができます。

「都心+中古区分+リノベーション」というのは不動産投資成功の方程式ですが、これらの物件選びや賃貸経営には特有のノウハウが必要です。そこでこうしたジャンルの不動産投資に強い不動産会社を味方につけ、プロに伴走してもらうことで成功がより現実的なものとなります。

4.投資を継続していくためのポイント

投資は続けることがきわめて重要です。途中でやめることなく続けていくために知っておきたい、2つのポイントを解説します。

4-1.定期的に資産状況を確認し、投資割合を見直す

投資の手法によっては「放ったらかし」にすることも可能ですが、定期的に資産状況や運用状況を確認し、リバランス(投資割合の見直し)をしましょう。結果が出ている運用商品の資金比率を高めたり、逆に結果が出ていないものの比率を下げるといった具合です。

経済や景気の動向は常に変化しています。資産運用を始めた時と同じ状況が続く保証はないので、定期的なメンテナンスが重要です。

4-2.焦らず長期的な視点で行う

資産運用はコツコツ続けることによって大きな結果を目指す経済活動です。いきなり大きなリターンが得られるといった結果を期待すると、それと同時に大きなリスクを呼び込むことになります。

お金を増やしたいという願望は誰しも持っているものですが、焦らず長期的なスタンスで臨みましょう。損を回避していればいつかは成功する、と考えることが最終的な成功につながります。

5.資産運用は、大木を育てるようなもの

資産を現金で持っておくことのリスクを解説した上で、「それならどうする?」という疑問に対する答えをお伝えしました。

本文中でも述べているように、資産運用は長い時間をかけて木を育て、最終的には大木にするようなものです。途中で木を枯らしてしまったり、焦って伐採してしまうことのないよう、無理なくコツコツと取り組みましょう。

関連記事:今すぐ始められる資産運用方法6選。サラリーマンに最もおすすめなのはどれ?