更新日 :

資産形成

お金の使い方が上手な人の4つの特徴。使い方スキルをあげる5ポイントも

お金の使い方は人によって個性があります。お金は何かと等価交換をするためのものなので、ご自分が欲しいものが手に入っていれば、お金の使い方が「上手」とは言えなくても、特に問題はありません。

しかし、一生懸命にお金を稼いでも、自分の思うものが手に入っていないという不満をお持ちの方も、少なからずいらっしゃいます。

もっと上手にお金を使いたい、もっと資産を増やしたいと考えているのであれば、お金の使い方が上手な人に共通したパターンを取り入れることで、より豊かなライフスタイルを手に入れられる可能性があります。

目次

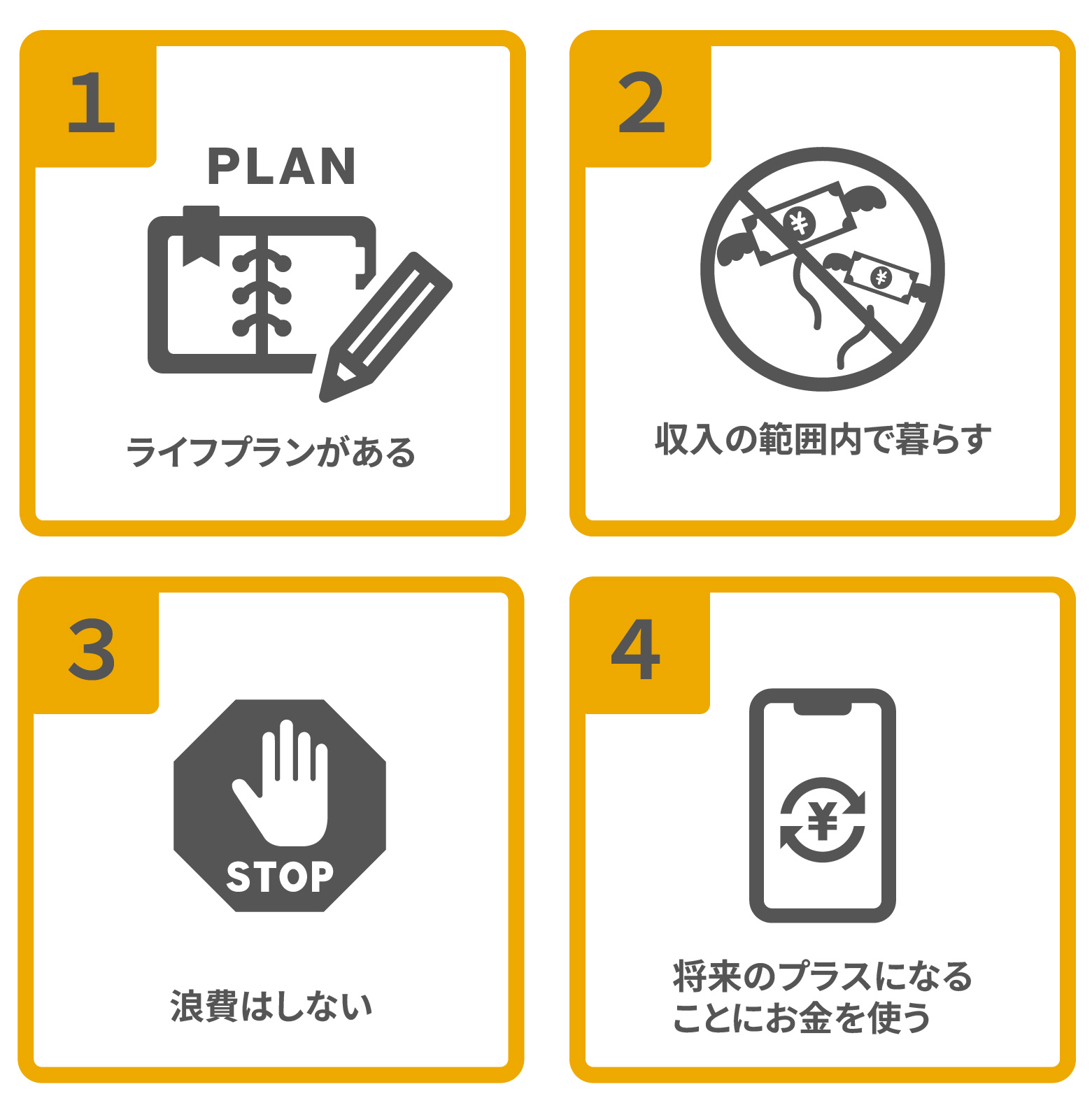

1.お金の使い方が上手な人の4つの特徴

本章では、お金の使い方が上手な人の特徴を4つにまとめています。この4つの特徴に共通していることは、「お金をコントロールできている」ことです。

- ライフプランがある

- 収入の範囲内で暮らす

- 浪費はしない

- 将来のプラスになることにお金を使う

1-1.ライフプランがある

お金の使い方が上手な人は、ライフプランがしっかりしています。ライフプランとは、人生全体において、いつ・何をして・いくらかかるなどの、時間とお金に関した具体的な計画のことです。このライフプランがあるかないかで、お金のコントロール能力が変わってきます。

例えば、40歳前後で起業をしようと考えている方ならば、開業のための勉強や資格取得などにかかる時間を踏まえて、具体的な目標と期限を設定しておく必要があります。

具体的な期限を設けているため、行動を先延ばしにすることは、ご自分が希望する生き方が先送りされることにつながります。その分、真剣に考えるようになりますし、何かを選ぶときに「ライフプランの実現につながるかどうか」を判断軸にするようになります。

ライフプランがあると、仕事・人間関係・その他の選択肢のなかで、ご自分の希望に沿った選択をしやすくなり、選択をするたびに、自分の望むライフスタイルに近づいていきます。

そのことが理解できると、より時間もお金も、ライフプラン=自分の人生にとって、無駄なことをしなくなります。その結果、お金の使い方が上手になります。

1-2.収入の範囲内で暮らす

毎月の収入がいくらかに関係なく、毎月収入を超えた支出があれば、人生は永遠に豊かにはなりません。仮に月収が100万円ある方でも、毎月150万円の支払いがあれば、高収入でも、毎月赤字を垂れ流していることになります。

人付き合いなどを含め、出費が重なることはありますので、支出の方が収入よりも上回る時は、誰にでもあります。

しかし、年に何回もそういう月がある方、もしくは、ほぼ毎月そうである方は、お金の使い方の問題以前に、「収入の範囲内で暮らす」という当たり前のことを、習慣にする必要があります。

具体的には、家賃・水道光熱費・電話代・食費・生活必需品などの、毎月必ず支払いがある金額(固定費)を把握し、毎月の収入からその金額を除いた残りの金額で、暮らしていけるように支出をコントロールします。

お金の使い方はプライベートなことなので、人に細かく話す機会もなく、使い方について指摘されることもありません。また本人も、毎月が綱渡りであっても、最終的に支払いができていれば「自分はうまくいっている」と思いがちです。

しかし、上手なお金の使い方の基本は「収入の範囲内で暮らすこと」です。特に、クレジットカードの支払い額を見て、ビックリした経験が1度でもある方は、ご自分のお金の使い方を見直してみてください。

1-3.浪費はしない

前項で収入を上回る支出をしないことが大事だと解説しましたが、ケチケチすればよいわけでもありません。お金の使い方が上手な人とは、浪費や無駄遣いをしないだけであり、本当に必要だと思えるものはローンを組んでも購入することがあります。

ここでいう浪費とは、本来であれば必要ではないものにお金を使うことです。例えば、ギャンブルやゲーム課金で熱くなって、楽しみの範囲を超えたお金を使うことや、後になって使わない服や物を、その時の気分で買ってしまうなどです。

また、特にコーヒーが好きなわけでもないのに、何となく習慣で自動販売機やカフェでコーヒーを買っている、コンビニで定価の商品を購入するなども、1回の金額は少額でも、積み重なると大きな金額を使っていることになります。

買う前に「コーヒー飲みたいかな」「この服、本当に使うかな」など、一瞬でも考えるクセをつけると、浪費・無駄使いを自分でコントロールできるようになっていきます。考えた末に必要だと思って買うものは、浪費にはなりません。

1-4.将来のプラスになることにお金を使う

ご自分の将来にプラスになることにお金を使うのは、どのような内容であっても、基本的には上手なお金の使い方と言えます。例えば、資格取得のために学校に行くと、入学金や授業料でまとまった金額が出ていきます。

しかし、資格を得てキャリアアップができれば生涯年収が上がり、さらに納得のいく仕事ができるようになって、精神的な満足度も高まります。そうなると最初にかかった大きなお金は、自己投資という形で上手に使えていることになります。

自己投資の方法には、次のようなさまざまな形があります。ご自分のライフプランに沿って、理想のライフスタイルを得るために必要なことには、惜しみなくお金を使ってください。

- スキルアップや就職、転職などに役立つ資格を取得するために学校へ通う

- 知識を高めるためにセミナーや勉強会に参加する

- 健康維持のためにジムや個人レッスンに通う

- ピアノや音楽、絵画などの教養を高める習い事をする

- 外国語習得や語学留学をして、経験を積み重ねる

- NISAなどの投資を少額からはじめてみる

- 将来の収入サポートとして不動産投資をはじめる

2.【基本編】お金に関する4行動のバランスをチェック

本章では基本編として、お金に関する4行動のバランスをチェックします。サラリーマンでも、大富豪でも、お金に関する行動は基本的にこの4パターンしかありません。

お金の使い方が上手な人というのは、このすべてをバランス良く行っています。自分の行動と比較して弱いと思う部分があれば、その部分に関する知識をつけてから、少しずつバランスがとれるように今日から行動を変えていきましょう。

- お金を稼ぐ

- お金を貯める

- お金を殖やす

- お金を使う

2-1.お金を稼ぐ

基本的なお金を作り出す力のことです。今の仕事で生活に十分な収入を得られているか、将来への不安はあるかなどをチェックします。この部分がしっかりしていないと、お金の使い方のバランスがとりにくくなる傾向があります。

必要であれば、より給与の良い会社に転職をするか、一時的に副業で収入を増やすなども検討してください。ここでの副業とは、労働収入型(1〜2ヵ月以内に収入を得られる)の副業のことであり、月に数万円程度までのことを指しています。

例えば、貯金のためにあと3万円増えれば良いのであれば、転職を考えるよりもアルバイトなどの副業でプラス収入を得たほうが、効率が良い場合もあります。

- 生活に十分な収入を得られているか

- 収入が足りない場合、あといくらあれば良いのか

- 転職ができる条件を持っているか

- 簡単な副業ができるか

2-2.お金を貯める

稼いだお金から貯金をします。この時に大切なのは、お金が余ったら貯金にまわすのではなく、先に貯金額や目標額を決めて、残った金額で生活のやりくりをすることです。

目標額はあまり大きくせず、10~100万円の範囲で決めたほうが苦しくありません。また、それ以上の金額は、貯金よりも次項の「殖やす」ほうが向いています。

毎月一定額を貯められるように、生活と支払いのバランスがとれる範囲で、金額を決めてください。無理をすると、苦しくて続けることができなくなりますので、できる範囲でやることが大切です。

- 貯金をしているかどうか

- 苦しくない範囲で貯金額を決める

- 貯金の目標額を決める(10~100万円くらい)

- 自己投資の必要性をチェックしておく

2-3.お金を殖やす

「お金を稼ぐ」と「お金を貯める」の2つをしっかりと続けていると、月日の経過とともに、まとまった金額が手元に残るようになります。例えば、月1万円の貯金でも1年で12万、月5万円なら1年で60万円もの金額になります。

これらのお金は将来のためになる自己投資に使い、お金の価値を殖やしていきます。お金は「金銭」という形のまま増やすことも、資格・体験・知識・実物資産という有形無形の資産に変えて殖やしていくこともできます。

当面、自己投資に使う予定がなければ、投資信託などの金融商品を購入しておきます。この方法であれば、銀行に寝かせておくよりも効率良くお金が増えますし、必要なときにはすぐに使えます。

殖やしたお金が300万円以上の金額になったら、次項の「お金を使う」も検討しはじめてください。

- 希望する自己投資をチェック

- 投資信託などの殖やす先をチェック

- 増やすだいたいの目標額を決める

- 資産拡大のことを勉強しはじめる

2-4.お金を使う

お金を増やして300万円以上の金額になると、より大きな結果を出しやすい実物資産に使うこともできます。実物資産とは、不動産や金のような実際に目で見て触って、誰もがその価値を確認できるタイプの資産です。

例えば、区分マンションを購入して、それを人に貸して賃料収入を得る不動産投資をスタートすることもできます。最初に用意したお金を初期費用にして、銀行から融資を受けてマンションを購入し、人に貸して賃料を得ます。

マンション購入のためのローンは組みますが、基本的に賃料収入からローンを返済していきますので、ご自分は今までどおりサラリーマンを続けていれば、月日とともにローンが完済されます。

完済後は、賃料収入から経営コストを差し引いた分が全額収入になります。その時に、不動産価格が上がっていれば、売却をして利益を得ることもできるでしょう。

このように貯金をしたお金を使いながら、同時にサラリーマンとしても働き続けていきます。そして、お金に関する4行動を繰り返すことで、ご自分の希望する資産額を形成していくことができます。

- 実物資産の投資先をいくつかピックアップする

- 投資方法についての勉強をはじめる

- セミナーや相談会などに参加をしてみる

- 将来の資産形成についてシミュレーションをする

- ライフプランの見直しをする

3.【応用編】お金の使い方スキルを上げる5つのポイント

稼ぐ・貯める・殖やす・使う、というお金に関する基本的な行動を理解し、ご自分の収入の範囲内で4つのバランスがとれるようになるためのポイントを、5つにまとめています。

ある程度のまとまった金額が見えてくると、自然と心に余裕ができてくるため、お金に対してもおおらかになりがちです。しかし、本当にお金の使い方が上手な人は次のような5つの方法で、より効果的なお金の使い方をしながら、目標額になるまで資産を上手に守り育てています。

- 家計簿を付ける

- コスト意識を持つ

- 好きなものには惜しみなく使う

- 背伸びはしない

- 人と違うことを恐れない

3-1.家計簿を付ける

日々家計簿を付け、収支バランスをパッと見て把握できるようにしておきましょう。家計簿アプリやお小遣い帳アプリ、エクセルなど、使いやすいもので問題ありませんので、毎月のデータをまとめておきます。

データをまとめておくと、自分が何にお金を使っているのか、その傾向を理解することができます。例えば、飲み代が多い、ゲーム課金が多い、コンビニでの買い物が多いなど、データをもとに自分の消費行動のクセが、ハッキリとわかります。

お金の使い方は習慣化されている傾向があるため、無意識のうちに使っていることが多く、その結果が「何に使ったかわからないのに、お金が減っている」状態です。

一つひとつの消費行動に善悪はありませんが、収入の中から多く支払っているものが、自分にとって本当に価値があるものなのか、冷静に振り返るのに役立ちます。

3-2.コスト意識を持つ

コスト意識とは、消費した金額がどのくらいの期間、自分にとってメリットになっているかを考えることです。お金の使い方が上手な人は、コストを考えることが習慣になっています。

例えば、多少値が張るものであっても、自分の好みであり、印象の良く見える衣料品(スーツ・靴・カバンなど)であれば、ヘビーローテーションで着用することになりますので、一回当たりの金額は割安になります。支払額が大きかったとしても、結果として低コストでお得な買い物になります。

逆に、バーゲン価格で購入できた服でも、クローゼットにしまいっぱなしで着ないのであれば、所有する衣料品の中でコストのかかった、割高な買い物になります。

このように一つひとつの消費行動には、購入金額の高低にかかわらず、必ず一回あたりの価値と価格が発生しています。

買い物をするときには必ずコスト計算をして、自分にとって本当に価値があると思えたもののみに、お金を使うようにコントロールしてください。

3-3.好きなものには惜しみなく使う

好きなものにはお金を使い、自分にとって価値を感じられない支出に対しては、支出項目から削除するようにします。要するに、自分にとってこだわりがないものは最安値のもので問題がないと、割り切ることが大切です。

例えば料理が好きで、休日にゆっくりと凝った料理を作るのが楽しみであるならば、キッチンを整え、高額な調理器具をそろえても、それは自分にとって大きな価値のある消費と言えます。

ここでいう好きなものは物品だけに限らず、趣味に使う・付き合いに使う・家族に使うなど何でもよく、自分の好きなことには、気持ち良くお金を使うことです。大切なのは「自分の強い意志で購入を決めているかどうか」です。

自分がお金を使いたいと思うことにお金を使っていれば、自分にとってあまり関心のないことに対しては、ケチケチと節約をしなくても、自然と使わなくなる傾向があります。このような行動・選択には、1章で解説したライフプランがあることがとても助けになります。

3-4.背伸びはしない

背伸びをするとは、見栄を張ったり、人に合わせて消費をしたりすることです。例えば、マイカーやマイホームなどの不要不急な高額商品は、本来であれば「必要になったら」購入するものです。

しかし、世間のものさしやネット、SNSに感化されたり、先輩や同僚、後輩、友人のしていることに影響されたりして、「自分も買おうかな………」という動機で購入を検討するのは、心が背伸びをしている状態です。

前項で解説したとおり、好きなものに惜しみなく使うのは、金額の大小に関係なく、良いお金の使い方であり、対象が何であっても全く問題はありません。

しかし、世間一般の提案する「~であるべきだ」「~したほうが良いよね」に合わせる必要は、全くないことを理解しておいてください。また家の中に、すでにそのような動機で購入した商品がないかもチェックしてみてください。

3-5.人と違うことを恐れない

良いお金の使い方が身についていくと、だんだんと周りにいる人たちと、お金に対する価値観が大きく違ってくる可能性があります。その結果、習慣や付き合いとしてやっていたことを、断る必要も出てきます。

「付き合い悪いな」「どうしたの?」などと聞かれ、返事に困ることもあります。ずっと断っていれば「あの人は変わった」「ノリ悪い」などと言われることもあるかもしれません。

しかし、人生で本当に大切なのは、ご自分のライフプランの達成と、それに見合ったお金の使い方です。ご自分にとって良いお金の使い方は、他の人が思う良いお金の使い方とは違う、というだけです。

今まで付き合ってきた人たちとの距離や違いは出るかもしれませんが、この先には、ご自分のお金の価値観と合った友人ができるようになります。人とのお金の使い方の違いを、恐れないようにしてください。

4.すぐに実践できる4つの「賢いお金の使い方」

お金の良い使い方が身に付いていて、結果的にお金持ちと呼ばれる人になっている方に共通している、賢いお金の使い方を4つにまとめました。今現在の収入額に関係なく、すぐに実践できますので資産作りの参考にしてください。

- お金に「も」働いてもらう

- 節税をよく勉強する

- ローンを賢く使う

- 実物資産を所有する

4-1.お金に「も」働いてもらう

まずは今現在の仕事でよく働き、できる限り多くの収入が得られるように、働く環境を整えてください。頑張りに対して見返りが期待できないような職場であれば、転職も検討してみましょう。

転職にチャレンジをしても良い話がない場合は、ご自身の価値を高めるために資格をとるなど、時間をかけて準備をしてください。稼いだお金は本記事を参考にして、毎月自分で決めた金額を貯蓄に回し、お金に「も」働いてもらえるための準備を整えてください。

すでにまとまった貯金額がある方は、金融商品への投資も検討し、自分とお金の両方が働ける環境を整えていきます。

4-2.節税をよく勉強する

税金に関する勉強をして、支払っている税額をチェックし、できる範囲で税額を減らすようにしてください。サラリーマンの方は、主に扶養控除や医療費控除などを見直すと、所得税と住民税の減額につながる可能性があります。

給与明細で控除となっている部分に欠け・漏れがないかなど、今の収入から支出を減らす方法として勉強をしてください。チェックをしたうえで問題がなければ、今の税額を前提に支出のコントロールをしていけばよいことがわかります。

また、同じ節税でも相続は誰にでも起こる税金の話です。相続は起きてしまってからはできることが少ないため、事前に対策をしておくことが最も節税になります。

相続の対策には、法律や税務の知識が必要になるので、弁護士や税理士などの専門家のアドバイスが必要です。頼りになる専門家探しも含めて、相続に関係のある家族で、事前によく話あっておく必要があります。

4-3.ローンを賢く使う

お金の使い方が上手な人は、必要なときにはローンを上手に使います。例えば、不動産投資をする場合、投資対象の不動産を自己資金だけで購入するのは難しいケースがほとんどです。

お金の使い方が上手な人たちは、無理をせずに金融機関からの借り入れをして、低めの初期費用だけでスムーズに投資をスタートしています。最初の持ち出し金額が低く設定できる分、投資リスクも最小限に抑えることができます。

4-4.実物資産を所有する

お金の使い方の上手な人は、リスク分散の観点から、資産を金融資産と実物資産に分けて所有しています。

金融資産とは、株式や投資信託のような資産のことです。手軽で換金性も高い反面、市場経済の影響も受けやすく、安定した結果を出し続けるのはプロでも難しいと言えます。

そこで全く違った性質を持つ、不動産や金のような安定的な価値を持つ実物資産を、金融資産とは別に所有をしてリスク分散しています。

実物資産は、その名のとおり、目で見て触って確認できるタイプの資産です。実物資産の中でも、特に不動産は、建物や土地といったわかりやすい財産です。実体そのものに価値がついているタイプの資産であるため、市場経済の影響を受けにくいという特徴があります。

そのため、経済が乱高下していても金融商品のような大きな値動きをしにくく、安定性があります。代わりに金額も大きいため、現金化しにくいという特徴もあります。

お金の使い方が上手で、300万円前後の資金がある方は、お金を実物資産である不動産に換えて所有し、その物件を人に貸し出して利益を得る、不動産投資も取り入れています。

REISMでは、預貯金という大切な資産を、不動産という実体のある資産に換えて、リスク分散をしながら資産拡大をするお手伝いをしています。

都心部の利便性の高い場所にある、付加価値の高い土地条件を持った中古区分マンションに手を加え、最高に魅力ある状態にしてから賃貸に出す、独自のノウハウがあります。

お部屋は配管からやり直すフルリノベーションによって、新品同様に生まれ変わります。そこに、REISMが長年の調査で導き出した、今とこれからの入居者に求められる間取りやデザインを提案しています。

街に溶け込むタイプのお部屋は、そのエリアに住みたいと思う入居希望者の感覚にフィットし「絶対に、ここに住みたい」と強く思ってもらえる物件となります。実際に、私たちの提案する物件には、入居待ち物件が数多くあります。

このように、大切なお金をより価値のある実物資産にするためのサポートは、私たちREISMの得意とすることです。お金の使い方や、資産形成に興味のある方は、まずは無料の不動産投資セミナーにご参加いただき、私たちの不動産投資・資産形成の考え方に触れてみてください。

5.まとめ

お金の使い方についてまとめました。お金の使い方は人によって個性があり、上手下手はあっても、善悪はありません。しかし、お金の使い方が上手な人は資産形成も上手であるため、そのやり方を真似ることはお金持ちになる第一歩と言えます。

お金を増やす方法には、株式や投資信託などのお金にお金を生んでもらう方法と、お金を不動産などの実物資産に換えて、その実物資産に利益を生んでもらう方法があります。

後者の代表例である不動産投資は、お金の使い方が上手な人の多くが取り入れている方法です。お金の上手な使い方に興味がある方は、不動産投資も選択肢のひとつに入れてみてください。

参考文献:

ジェイソン流お金の増やし方

決定版! お金の増やし方&稼ぎ方

山崎先生、将来、お金に困らない方法を教えてください!

トゥー・ビー・リッチ――経済的な不安がなくなる賢いお金の増やし方

人生を自由にしてくれる 本当のお金の使い方

10歳から知っておきたいお金の心得~大切なのは、稼ぎ方・使い方・考え方

関連記事:株式投資と不動産投資はどっちがいい?始めやすさや利回りなど様々な角度から比較

-

貯金が1,000万を超えたら考えたい資産を守って増やせる5つの運用先

貯金1,000万円は、日本人の約28%しか到達していない大きな節目です。しかし、この大切な資産をただ銀行に預けているだけでは、年4%のインフレにより実質的に年間40万円もの価値が目減りしています。また、ペイオフ制度により […]

-

不動産投資の新築と中古。どっちがいいの?中古が優れている理由は?

マンション投資のために購入する物件を、新築にするか中古にするかで悩む投資家は多いことでしょう。中古といっても耐用年数を過ぎたような古い物件では比較にならないので、ここでは築10年以内のものを比較対象としてみます。その比較 […]

-

J-REITと不動産クラウドファンディングはどこが違うの?

投資と聞くと、一般的には株式や投資信託への投資を思い浮かべる方が多いのではないでしょうか。特に不動産投資は、投資未経験者で、最初の投資の選択肢にされる方はほとんどいないでしょう。なぜなら、投資のために多額な資金が必要にな […]

このコラムを読んだ人におすすめ

-

貯金が1,000万を超えたら考えたい資産を守って増やせる5つの運用先

貯金1,000万円は、日本人の約28%しか到達していない大きな節目です。しかし、この大切な資産をただ銀行に預けているだけでは、年4%のインフレにより実質的に年間40万円もの価値が目減りしています。また、ペイオフ制度により […]

-

不動産投資の新築と中古。どっちがいいの?中古が優れている理由は?

マンション投資のために購入する物件を、新築にするか中古にするかで悩む投資家は多いことでしょう。中古といっても耐用年数を過ぎたような古い物件では比較にならないので、ここでは築10年以内のものを比較対象としてみます。その比較 […]

-

J-REITと不動産クラウドファンディングはどこが違うの?

投資と聞くと、一般的には株式や投資信託への投資を思い浮かべる方が多いのではないでしょうか。特に不動産投資は、投資未経験者で、最初の投資の選択肢にされる方はほとんどいないでしょう。なぜなら、投資のために多額な資金が必要にな […]