更新日 :

不動産投資

不動産投資の始め方を7ステップで徹底解説!初心者が失敗しないための全知識

「将来のお金の不安を解消したい」「インフレに負けない資産を持ちたい」先行き不透明な時代だからこそ、給与収入だけに頼らない資産形成の重要性が高まっています。その有力な選択肢として、今改めて注目されているのが「不動産投資」です。

しかし、興味はあるものの「何から始めればいいかわからない」「専門知識がなくて不安」「失敗するのが怖い」と感じている方も多いのではないでしょうか。

この記事では、そんな不動産投資初心者の方のために、必要な知識と具体的な始め方を7つのステップで徹底解説します。最後まで読めば、不動産投資の全体像が明確になり、成功への確かな一歩を踏み出す自信が手に入ります。

目次

1.なぜ今「不動産投資」なのか?始める前に知っておきたい3つの魅力と可能性

数ある投資手法の中で、なぜ今「不動産投資」が多くの方に選ばれているのでしょうか。その背景には、他の金融商品にはない、不動産ならではの3つの大きな魅力があります。

1-1.将来の安定収入源としての魅力

不動産投資の最大の魅力は、物件を所有し、第三者に貸し出すことで得られる継続的な家賃収入です。入居者がいる限り、毎月安定した収入が見込めるため、会社の給料とは別の「第二の給与」として、日々の生活にゆとりをもたらします。

さらに、ローン完済後は家賃収入の大部分が手元に残るため、公的年金にプラスアルファの収入源として、老後の生活を支える私的年金のような役割を果たしてくれます。将来への漠然とした不安を、具体的な収入で解消できる可能性を秘めているのです。

1-2.インフレに強い資産としての価値

インフレ、つまり物価が上昇する局面では、現金の価値は相対的に目減りしてしまいます。しかし、不動産のような「実物資産」は、インフレに伴ってその価値が上昇する傾向があります。また、昨今の賃貸不動産はエリアにもよりますが、物価上昇に合わせて家賃も上昇する傾向があり、不動産投資は収益性を維持しやすいという特徴があります。

さらに、購入時よりも物件価値が上昇したタイミングで売却すれば、売却益を得られる可能性もあり、2つの収益源を狙えるのが魅力です。

1-3.レバレッジ効果とその他のメリット

不動産投資には、他にも特有のメリットがあります。代表的なのが、金融機関からの融資を利用することで、自己資金だけでは買えない高額な物件を購入できる「レバレッジ効果」です。少ない元手で大きなリターンを狙えるのは、不動産投資ならではのメリットといえるでしょう。

また、ローン契約時に加入する団体信用生命保険により、万が一オーナーが死亡または高度障害状態になった場合、ローン残債が保険で完済されます。遺された家族は無借金の不動産を相続できるため、生命保険のような効果も期待できます。

さらに、建物の減価償却費などを経費として計上することで、所得税や住民税を抑えられる節税効果も、多くの方にとって大きな魅力となっています。

2.不動産投資を始める前に押さえるべき必須の基礎知識

不動産投資を始めるには、事前に知っておくべき基本的な知識があります。ここでは、初心者が押さえておきたい5つのポイントを整理しました。

2-1.不動産投資の主な種類とそれぞれの特徴

不動産投資と一言で言っても、対象となる物件にはさまざまな種類があります。それぞれに特徴があるため、自分の目的や資金力に合ったものを選ぶことが重要です。

| 投資対象 | メリット | デメリット |

|---|---|---|

| 区分マンション | 比較的少額から始めやすく、管理の手間も少ないため、不動産投資の入門として最適。価格が手頃なため、一棟ものに比べ買い手が見つかりやすく、売却もしやすい。 | 一棟ものに比べると収益性は控えめ。リフォームなどは管理規約の範囲内に限られる。 |

| 一棟アパート・マンション | 複数の部屋からの家賃収入で、大きな収益を狙える。土地も資産として所有でき、建物全体を自分の裁量で運営できる。 | 購入価格が高額になり、融資のハードルが高い。建物全体の維持管理に大きな責任とコストが伴う。 |

| 戸建て | 地方の物件の場合、比較的少額で購入できる。ファミリー層がターゲットなため、一度入居者が決まれば長期入居が見込める。 | 単身者に比べ賃貸需要は少なく、空室期間が長期化する場合も。建物全体の維持管理が必要なためコストや手間が掛かる。また投資物件としての市場はマンションに比べて小さく、売却時に買い手が見つかりにくい場合がある。 |

また、「新築」は最新設備で入居者を集めやすい反面、価格が高く利回りが低くなりがちです。一方、「中古」は価格が手頃で高い利回りを狙えますが、修繕費がかかるリスクや、物件を見抜く目利きが求められます。

2-2.「インカムゲイン」と「キャピタルゲイン」

不動産投資の収益には、2つの種類があります。この2つを理解することは、投資戦略を立てるうえで非常に重要です。

| 収益の種類 | 概要 | 具体例 | 特徴 |

|---|---|---|---|

| インカムゲイン | 資産を保有中に得られる収益 | 毎月の家賃収入 | 継続的・安定的 |

| キャピタルゲイン | 資産を売却した際に得られる収益 | 購入時より高く売れたときの売却益 | 一時的・不確実 |

多くの投資家は、まずは安定したインカムゲインを狙い、長期的に見てキャピタルゲインも狙えるような物件を選ぶ、という戦略を取ります。

2-3.「表面利回り」と「実質利回り」

物件の収益性を示す指標として「利回り」が使われますが、これには2つの種類があり、正しく理解しないと判断を誤ります。

| 表面利回り | 実質利回り | |

|---|---|---|

| 計算式 | 年間家賃収入 ÷ 物件価格 × 100 | (年間家賃収入 − かかる経費)÷(物件価格 + 購入時の費用)× 100 |

| 特徴 | 計算は簡単だが、経費が考慮されていないため、実態より高く見える。 | 計算は複雑だが、経費を考慮するため、より現実に近い収益力を把握できる。 |

| 役割 | 物件をざっくりと比較し、検討対象として絞り込むときに使う。 | 最終的な投資判断や、詳細な収支シミュレーションを行う際の「本質的な指標」として使う。 |

| 注意点 | この数字だけを信じて投資判断をしてはいけない。 | 年間諸経費(管理費、修繕積立金、税金など)を漏れなく、現実的な金額で計算する必要がある。 |

物件広告に書かれている利回りのほとんどは表面利回りです。その数字だけに惑わされず、必ず自分で実質利回りを計算し、物件の本当の収益力を見抜くことが重要です。

2-4.不動産投資にかかる主な費用と税金(初期費用・運営費用・売却時費用)

不動産投資では、物件価格以外にもさまざまな費用がかかります。これらを把握しておかないと、資金計画が大きく狂ってしまいます。主な費用と税金を、「購入時」「保有時」「売却時」の3つのタイミングに分けて整理しました。

| 主な費用・税金 | 概要 | |

|---|---|---|

| 購入時 | 仲介手数料 | 不動産会社に支払う成功報酬。 |

| 登記費用 | 登録免許税と司法書士への報酬。 | |

| ローン関連費用 | 金融機関に支払う融資手数料や保証料など。 | |

| 不動産取得税 | 不動産を取得した際に一度だけかかる税金。 | |

| 印紙税 | 売買契約書に貼る印紙代。 | |

| 保有時 | 管理費・修繕積立金 | (マンションの場合)日常の管理や将来の大規模修繕に備える費用。 |

| 固定資産税・都市計画税 | 毎年1月1日時点の所有者にかかる税金。 | |

| 賃貸管理手数料 | (管理を委託する場合)管理会社に支払う手数料。 | |

| 保険料 | 火災保険や地震保険などの保険料。 | |

| 修繕費 | 室内の設備故障やリフォームにかかる突発的な費用。 | |

| 売却時 | 仲介手数料 | 売却を依頼した不動産会社に支払う成功報酬。 |

| 譲渡所得税・住民税 | 売却益(キャピタルゲイン)が出た場合にかかる税金。 |

これらの費用をあらかじめ考慮して、余裕を持った資金計画を立てることが、不動産投資成功の第一歩です。

2-5.不動産投資の主なリスクと基本的な対策方法

どんな投資にもリスクはつきものです。不動産投資の代表的なリスクと、その基本的な対策を理解しておくことが重要です。

| リスクの種類 | どんなリスク? | 主な対策方法 |

|---|---|---|

| 空室リスク | 入居者が決まらず、家賃収入が途絶える。 | ・入居者需要の高いエリア・物件を選ぶ ・客付け能力の高い管理会社を選ぶ |

| 家賃下落リスク | 建物の老朽化や周辺環境の変化で、家賃を下げざるを得なくなる。 | ・適切なリフォームで物件の魅力を維持・向上させる ・長期的な人口動態を予測してエリアを選ぶ |

| 金利上昇リスク | ローンの変動金利が上昇し、毎月の返済額が増えてしまう。 | ・手元資金に余裕を持たせ、繰り上げ返済を検討する ・金利上昇の影響を受けない「固定金利」を選ぶ |

| 災害リスク | 地震や火災、水害などで建物が損壊し、大きな損失を被る。 | ・火災保険や地震保険に必ず加入する ・ハザードマップで土地の安全性を事前に確認する。 |

| 修繕リスク | 給湯器の故障、外壁塗装や屋上防水の対応、原状回復費用など、予期せぬタイミングで高額な修繕費が発生することも。 | ・長期的な修繕計画を立て、計画的に資金を積み立てておく ・特に中古物件は、購入前に建物の状態をよく確認する |

リスクをゼロにすることはできませんが、このように事前にリスクを想定し、正しい対策を講じることで、その影響を最小限に抑えることは可能です。

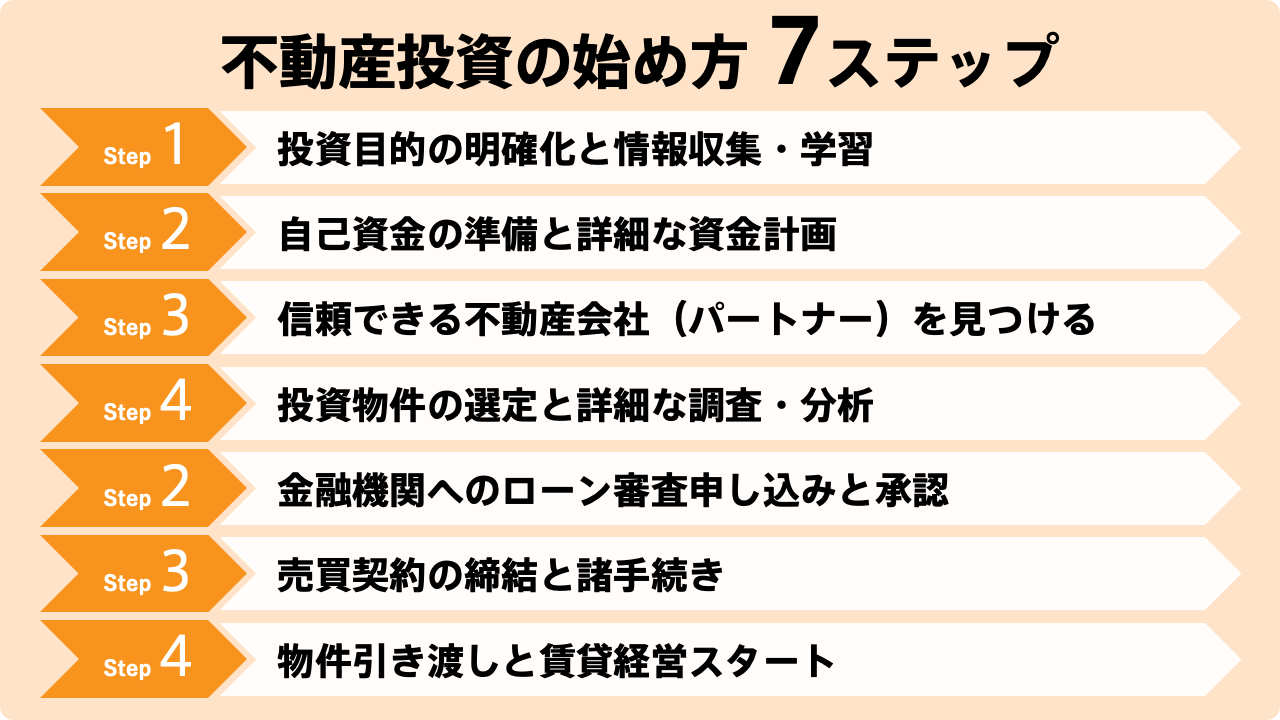

3.不動産投資の始め方を7つのステップで解説

ここからは、実際に不動産投資を始めるための具体的な手順を7つのステップに分けて解説します。この流れに沿って進めれば、初心者でも迷うことなくスタートできます。

3-1.ステップ1: 投資目的の明確化と情報収集・学習

まず最初にすべきことは「なぜ不動産投資をするのか?」という目的を明確にすることです。「老後の年金代わり」「子供の学費のため」「経済的自立」など、目的がはっきりすれば、目指すべきゴール(いつまでに、いくらの資産やキャッシュフローが必要か)が見えてきます。

目的が決まったら、書籍や信頼できるWebサイト、評判の良い不動産会社のセミナーなどを活用して、基礎知識の学習を始めましょう。

3-2.ステップ2: 自己資金の準備と詳細な資金計画

次に、自己資金がいくら準備できるかを確認し、それをもとに詳細な資金計画を立てます。物件価格の1~2割程度の自己資金があると、ローンの審査上有利になることが多い傾向です。また、ステップ1で学んだ知識を活かし、仲介手数料や登記費用といった諸費用も忘れずに計算に入れましょう。

収入と支出をシミュレーションし、空室が出てもローンの返済に困らないような、無理のない計画を立てることが重要です。

3-3.ステップ3: 信頼できる不動産会社(パートナー)を見つける

不動産投資の成功は、良いパートナー(不動産会社)を見つけられるかどうかにかかっていると言っても過言ではありません。実績が豊富か、担当者の知識や対応は誠実か、メリットだけでなくリスクもきちんと説明してくれるか、といった点を見極めましょう。複数の会社と面談し、提案内容を比較することが大切です。

3-4.ステップ4: 投資物件の選定と詳細な調査・分析

パートナーとなる不動産会社が決まったら、具体的な物件選定に入ります。物件情報を見る際は、表面的な利回りだけでなく、立地(駅からの距離、周辺環境)、築年数、建物の管理状態などを多角的にチェックします。不動産会社が作成した収支シミュレーションを鵜呑みにせず、自分でも現実的な数値で再計算してみましょう。

そして、必ず現地に足を運び、自分の目で物件や街の雰囲気を確かめることが不可欠です。

3-5.ステップ5: 金融機関へのローン審査申し込みと承認

購入したい物件が決まったら、金融機関に不動産投資ローンの審査を申し込みます。通常、まずは簡易的な「事前審査」を受け、通過後に詳細な書類を提出して「本審査」へと進みます。年収や勤務先、自己資金の額などが審査のポイントとなります。不動産会社が提携している金融機関であれば、物件の評価などがスムーズに進むことが多いので、担当者とよく相談しながら進めましょう。

3-6.ステップ6: 売買契約の締結と諸手続き

ローン審査の承認が下りたら、いよいよ売買契約に進みます。契約前には、宅地建物取引士から「重要事項説明」を受ける必要があります。投資用物件の場合、管理状態や賃貸借契約の有無、共用部分の修繕計画など、収益性に関わる情報も含まれるため、内容を丁寧に確認しましょう。

契約書の内容も事前にしっかり読み込み、不明点があれば必ず質問することが大切です。契約時には手付金を支払い、後日、司法書士の立ち会いのもとで物件の決済と所有権移転登記の手続きが行われます。

3-7.ステップ7: 物件引き渡しと賃貸管理会社の選定・賃貸経営スタート

物件の引き渡しを受けたら、晴れてあなたも不動産オーナーです。ここから賃貸経営がスタートします。入居者募集や家賃回収、クレーム対応といった管理業務は、専門の賃貸管理会社に委託するのが一般的です。良い管理会社を選ぶことは、空室リスクを減らし、安定した経営を続けるうえで非常に重要です。不動産会社に紹介してもらうこともできますが、管理内容や手数料を比較し、最も信頼できる会社を選びましょう。

そして、忘れてはならないのが確定申告です。家賃収入は不動産所得として申告が必要です。

4.不動産投資、どんな人が向いている?初心者でも成功しやすい人の特徴

不動産投資は誰でも始められますが、特に成功しやすい人には共通する特徴があります。自分に当てはまるかチェックしてみましょう。

4-1.長期的な視点でコツコツと資産形成できる人

不動産投資は、株のデイトレードのように短期で大きな利益を狙うものではありません。数年、数十年という長い時間をかけて、家賃収入を着実に積み上げていく、マラソンのような投資です。目先の利益に一喜一憂せず、長期的な視野で物事を考え、コツコツと努力を続けられる人は、不動産投資に非常に向いています。

4-2.情報収集や学習を継続的に行える人

不動産市場や法律、税制は常に変化しています。一度勉強して終わりではなく、新しい情報を常にキャッチアップし、学び続ける意欲がある人は成功しやすいです。好奇心旺盛で、分からないことをそのままにせず、自分で調べたり専門家に聞いたりする探究心のある人は、時代の変化に対応しながら安定した経営を続けられるでしょう。

4-3.リスクを理解し、冷静な判断ができる人

「絶対に儲かる」といったうまい話を鵜呑みにせず、不動産投資に潜むさまざまなリスクを正しく理解し、許容できる人は成功する素質があります。物事を客観的に捉え、感情に流されずにデータや事実に基づいて冷静な判断を下せる能力は、投資家にとって不可欠です。トラブルが発生した際にも、パニックにならずに対応できます。

4-4.専門家やパートナーと良好な関係を築ける人

不動産投資は、一人ではできません。不動産会社の担当者、管理会社のスタッフ、税理士、司法書士など、多くの専門家との連携が不可欠です。彼らの専門性に敬意を払い、誠実なコミュニケーションを取って良好なパートナーシップを築ける人は、質の高いサポートを受けられ、結果的に成功確率が高まります。

4-5.ある程度の自己資金と社会的信用がある人

不動産投資を始めるには、物件購入のための諸費用や、当面の運転資金として、ある程度の自己資金が必要です。また、金融機関から融資を受けるためには、安定した収入や勤務先といった社会的信用が求められます。日頃から計画的に貯蓄をし、本業の仕事に真摯に取り組んでいる人は、不動産投資のスタートラインに立ちやすいといえるでしょう。

5.不動産投資で失敗しないための5つの法則

不動産投資は、始めて終わりではなく、運用を続けるなかで成果とリスクの差が広がっていきます。ここでは、すでに投資を始めた方が、収益の安定化と資産価値の維持・向上を図るために意識すべき5つの実践法則を紹介します。

5-1.法則①:運用データを定点観測し、判断を「感覚」から「数値」に置き換える

毎月の家賃収入や支出を記録するだけでは不十分です。空室率、修繕費率、キャッシュフロー、返済比率(DSCR)などの主要指標を、四半期や年次で継続的にチェックし、異常値や傾向変化を数値でとらえる仕組みを持ちましょう。勘や経験に頼るのではなく、客観データに基づいた運用判断がリスク回避の土台になります。

5-2.法則②:税制・制度変更に応じて「持ち方」や「出口戦略」を柔軟に見直す

減価償却の進行や所得増によって、税負担は年々変化します。また、税制改正や住宅市場の政策的影響によって、物件の「持ち方」(個人or法人)や「出口」(売却or長期保有)の適性も変わってきます。制度の変化を定期的にチェックし、長期シミュレーションの更新と戦略の微調整を忘れずに行いましょう。

5-3.法則③:管理の質を定期的に棚卸しし、資産価値を維持する体制を見直す

保有期間が長くなるほど、管理体制の質がキャッシュフローに直結します。清掃・入居者対応・修繕対応などの品質を定期的に検証し、管理会社の変更や業務分担の見直しも選択肢に含めて判断しましょう。「放置しないオーナー」でいることが、結果として物件価値を守ります。

5-4.法則④:ポートフォリオ全体のバランスを定期的に評価する

物件が増えてくると、「どの物件が収益を押し上げているか」「リスクを引き下げているか」という観点でのポートフォリオ評価が重要になります。稼働率や資産効率が低い物件は、売却や入れ替えの検討対象として定期的に精査し、全体最適を意識した資産運用に切り替えることが、長期安定への近道です。

5-5.法則⑤:金融機関との関係性を強化し、次の一手に備える

物件を保有した後も、金融機関との関係は継続的に構築する必要があります。借入条件の見直しや金利交渉、追加融資枠の確保など、”次の打ち手”を準備できる状態を整えておくことで、チャンスを逃さずに動けます。常に「この先どう動くか」を想定し、金融機関との信頼を蓄積しておきましょう。

6.初心者におすすめの不動産投資の種類は?中古ワンルームマンション投資の可能性

ここまで不動産投資の全体像を解説してきましたが、「具体的にどんな物件から始めればいいの?」という疑問が湧いてくるでしょう。ここでは、特に初心者におすすめの「中古ワンルームマンション投資」について掘り下げていきます。

6-1.なぜ初心者に「中古ワンルームマンション投資」がおすすめなのか?

中古ワンルームマンションは、一棟物件や新築ワンルームマンションに比べて、初心者でも無理なく始めやすい条件がそろっています。まず一棟物件に比べて、管理や修繕の手間が少なく、区分所有のため責任範囲が限定されており、運営のハードルが低めです。また、新築と比べると物件価格が抑えられている分、利回りが高くなりやすく、販売価格に販売会社の利益が多く乗っているようなケースも回避しやすくなります。

さらに、中古物件はすでに駅近や都心エリアなど好立地に建てられたものが多く、入居需要が安定している点も大きな魅力です。加えて、実際の家賃収入や稼働状況などのデータを確認できるため、シミュレーションの精度も高まり、失敗リスクを減らしやすくなります。こうした理由から、中古ワンルームマンションは、経験を積みながら安定運用を目指したい初心者にとって、現実的かつ堅実な投資対象といえます。

6-2.中古ワンルームマンション投資のメリットと注意点

中古ワンルームマンションには、運用後の視点で見ても魅力的な点が多くあります。例えば、築年数がある程度経過している物件は、価格が底値に近く、資産価値の下落幅が小さい傾向があります。そのため、長期保有しても含み損が出にくく、出口(売却)の選択肢が広がるという利点があります。

さらに、都心や駅近など一定の立地条件を満たす物件であれば、インフレ局面でも物件価値が目減りしにくいという強みもあります。固定資産として保有しながら、安定的に現金収入を得られる点は、他の資産と比較しても優位性があるといえます。

一方で、築古物件ならではのリスクにも注意が必要です。給排水管・外壁・エレベーターなど、共有部の修繕計画や管理状況によって、思わぬコストが発生する可能性があります。また、築年数が進んだ物件は、金融機関によっては融資期間が短くなったり、金利が高めに設定されたりすることもあります。購入前には、物件そのものだけでなく、管理組合の体制や修繕積立金の状況にも目を向けましょう。

6-3.付加価値で差をつける!中古ワンルーム×リノベーションという選択

築年数の古い中古ワンルームマンションには、設備の老朽化や内装の陳腐化などにより、競争力を失っている物件も少なくありません。こうした物件に対して、フルスケルトンリノベーションを施すという戦略があります。

これは、内装や設備をすべて撤去し、躯体(コンクリートの構造部分)のみを残して一から住空間を再構築する大規模な改修手法です。配管や電気系統も含めて刷新できるため、表面的なリフォームでは解決できない劣化リスクも抑えられ、長期的な運用にも適した状態に仕上げることができます。

間取りや収納、キッチン・浴室といった水回りの仕様もゼロベースで設計できるため、現代の入居者ニーズにマッチしたデザインや機能性を実現しやすいのもメリットです。これにより、築年数は古くても、「新築同様」と感じさせる物件として再生でき、周辺相場よりやや高めの家賃でも入居が決まりやすくなります。

さらに、内装だけでなく配管やインフラの更新履歴を明示できることで、将来的な売却時にも安心材料となり、出口戦略にも有利に働く可能性があります。中古ワンルームマンションの価格メリットを活かしつつ、収益性と資産価値を同時に高められるフルスケルトンリノベーションは、投資効率を追求したいオーナーにとって非常に有力な選択肢といえます。

築古物件の弱みを強みに変えるリノベーション戦略の詳細はこちら

7.正しい手順と知識で、不動産投資の成功への扉を開こう

本記事では、不動産投資の魅力から、具体的な始め方、そして成功のための法則までを網羅的に解説しました。不動産投資は、決して「楽して儲かる」魔法ではありません。しかし、正しい知識を学び、正しい手順を踏み、信頼できるパートナーと共に歩めば、あなたの将来を支える強力な資産となり得ます。

この記事が、あなたの不動産投資への不安を解消し、成功への扉を開くきっかけとなれば幸いです。まずは最初の一歩、情報収集から始めてみましょう。

8.不動産投資の始め方に関するよくある疑問と回答

Q1.自己資金は最低いくらから不動産投資を始められますか?

物件価格の1~2割の自己資金があると、融資の選択肢が広がり、条件も有利になりやすいです。加えて、仲介手数料や登記費用などの諸費用も別途必要です。これらを踏まえて資金計画を立てましょう。

Q2.不動産投資の勉強は何から手をつければいいですか?

まずは、基礎知識を本や信頼できるWebサイトで学ぶのが基本です。異なる著者の書籍を複数読むと、偏りのない理解につながります。その後、不動産会社が開催する初心者向けセミナーに参加し、実務の現場の話を聞いてみましょう。

Q3.良い不動産会社や担当者を見分けるポイントは?

投資目的を丁寧にヒアリングし、メリットだけでなくリスクも説明してくれるかが重要です。担当者の知識や実績に加え、「この人と長く付き合えるか」という相性も判断材料になります。

Q4.「フルローン」で始めるのは可能ですか?注意点は?

年収や勤務先などの属性が高ければ、物件価格の全額を融資してもらえるケースもあります。ただし、諸費用は別途必要で、借入額が大きいほど金利上昇リスクの影響も大きくなります。安定運用のためには、できるだけ自己資金を用意するのが堅実です。

Q5.不動産投資を始めた後の確定申告はどうすればいいですか?

不動産投資による家賃収入は「不動産所得」として毎年確定申告が必要です。減価償却費や管理費、修繕費、ローン金利などの必要経費を正しく計上することで、所得税や住民税の負担を抑えられる可能性があります。申告には専門的な知識が求められるため、手間やミスを避けるためにも、税理士に申告業務を継続的に依頼するのが一般的です。

このコラムを読んだ人におすすめ

-

不動産投資ローンを組むには年収いくら必要?審査項目や年収に不安がある時の対策

不動産投資では、金融機関からの融資を利用するケースが多いため、始めるにあたって融資の審査がひとつの「関門」になります。ローンの利用を前提にしている場合、ローンの審査に通らなければ不動産を購入できません。不動産投資を始めた […]

-

やっぱり融資が怖い!?不動産投資と住宅購入。どっちのリスクが高いのか

不動産投資を始めるにあたって、大きな壁となるのが投資金額です。投資対象となる不動産そのものの価格が高いため、金融機関で融資を受けて運用を始めることになります。おそらくほとんどの方が、融資を受けるということに対してプレッシ […]

-

不動産投資の借金地獄ってどういう状態?事例や回避するポイントも解説

不動産投資は金融機関の融資を利用できることがメリットの1つですが、この「融資」は借金と言い換えることもできます。 しかし、不動産投資のための借金は生活苦によるものではなく、事業のための資金調達です。前者とは明確に性質が異 […]