更新日 :

不動産投資

資産運用に不動産投資が選ばれる理由|メリット・デメリット、始め方まで解説

将来に備える手段として資産運用の重要性が高まる中、数ある選択肢の中でも「不動産投資」に注目が集まっています。

本記事では、不動産投資が選ばれる理由をはじめ、他の金融商品との違いや特有のメリット・デメリット、さらに具体的な始め方までを網羅的に解説します。不動産投資を資産形成の選択肢として検討する際の、一つの判断材料となれば幸いです。

目次

1.なぜ今、資産運用が必要なのか?資産を脅かす3つの経済的リスク

「とりあえず貯金しておけば安心」という時代は終わりを告げました。何もしないことが、かえって資産を危険に晒す時代になっています。その背景にある3つの経済的リスクを理解しましょう。

1-1.物価上昇(インフレ)による「預貯金の価値目減り」

インフレとは、モノやサービスの値段(物価)が上がり続ける状態のことです。例えば、昨日まで100円で買えたジュースが120円に値上がりした場合、同じ100円というお金の価値は実質的に下がったことになります。

もし資産を現金や預貯金だけで持っていると、物価が上昇するにつれて、その資産で買えるモノの量が減っていきます。つまり、資産の額面は変わらなくても、その「価値」は時間とともに目減りしてしまうのです。これが「何もしないことのリスク」の正体です。

1-2.社会構造の変化による「公的年金制度への不安」

日本の少子高齢化は、公的年金制度の持続可能性に大きな影を落としています。現役世代が納める保険料で高齢者を支えるという制度の構造上、支える側が減り、支えられる側が増え続ければ、将来の年金受給額の減少や支給開始年齢の引き上げは避けられないかもしれません。国に頼るだけでなく、自分自身で老後資金を準備する「自助努力」の重要性が、かつてないほど高まっています。

1-3.超低金利環境の継続による「貯蓄だけで増えない」現実

長らく続いた超低金利時代は、銀行にお金を預けてもほとんど利息がつかない状況を生み出しました。最近では金利が多少上昇する動きも見られますが、それでも預貯金だけで資産を大きく増やすことは現実的ではありません。

資産を増やすためには、預貯金以外の方法、すなわち「運用」という選択肢を検討する必要があります。運用をしないことは、資産が増える機会を逃す「機会損失」にもつながります。

2.資産運用の主要な選択肢と不動産投資の位置づけ

資産運用の方法には様々な種類があります。ここでは主要な選択肢を比較し、その中での不動産投資の位置づけを明確にします。

2-1.主な資産運用の種類と特徴

まずは、主要な資産運用方法を客観的な指標で比較し、その中で「不動産投資」がどのような立ち位置にあるのかを確認しましょう。比較にあたり、以下の6つの視点を用います。

- 期待リターン:どれくらいの収益が見込めるかの目安です。

- リスク:価格変動や元本割れの可能性の度合いを示します。

- 流動性:必要なときにどれだけ早く現金化できるかという指標です。

- 初期費用:運用を始めるために最低限必要な資金を指します。

- 管理の手間:運用中にどれだけの時間や労力がかかるかを示します。

- レバレッジ効果:他人資本(融資)を活用するなどして、自己資金以上の投資ができるか否かです。

| 期待リターン | リスク | 流動性 | 初期費用 | 管理の手間 | レバレッジ効果 | |

|---|---|---|---|---|---|---|

| 預貯金 | 極小 | 極小 | 高 | 少額から | ほぼなし | なし |

| 債券(国債など) | 小 | 小 | 中〜高 | 少額から | ほぼなし | なし |

| 投資信託 | 小〜大 | 小〜大 | 高 | 少額から | 少ない | なし |

| 株式投資 | 中〜大 | 中〜大 | 高 | 数万円〜 | 中(情報収集) | なし(信用取引除く) |

| 不動産投資 | 中 | 中 | 低 | 高額 | 大(管理委託可) | あり |

この表を見ると、各資産運用の性格の違いが明確になります。

預貯金や債券は安全性が高い反面、資産を「増やす」力はほとんど期待できません。一方、株式投資や投資信託は大きなリターンを狙える可能性がありますが、その分リスクも高くなり、日々の市場動向に一喜一憂することもあります。

その中で不動産投資は、ユニークな立ち位置にあることがわかります。初期費用が高額で、すぐに現金化できない(流動性が低い)というデメリットがある一方、他の金融商品にはない「レバレッジ効果」という最大の武器を持っています。

例えば、自己資金300万円で株式投資をする場合、300万円分の株しか買えませんが、不動産投資なら300万円を頭金に融資を利用し、数千万円規模の資産を運用することが可能です。この「レバレッジ効果」により、自己資金に対する投資効率を大きく高めることができます。

2-2.金融資産と実物資産の根本的な違い

資産は大きく「金融資産」と「実物資産」に分けられ、不動産は後者に分類されます。この区分による性質の違いが、資産運用における特徴の差を生み出します。

2-2-1.金融資産(株式・投資信託など)

株式や投資信託といった金融資産は、企業や国の「信用」や「将来の収益見通し」を価値の源泉としています。企業の業績や市場環境、金利、為替など外的要因の影響を受けやすく、価格変動が大きいのが特徴です。また、紙や電子記録上の資産(ペーパーアセット)であるため、資産そのものに物理的価値はありません。

2-2-2.実物資産(不動産・金など)

実物資産は、土地や建物、金など、実体を持つモノそのものに価値がある資産です。特に不動産は、土地の希少性や建物の用途・立地といった要素により価値が形成されます。物価上昇(インフレ)が進む局面では、建築コストや土地の需要上昇などを背景に、資産価値や家賃収入が上昇しやすい傾向があるため、インフレ耐性のある資産とされます。

2-3.収益構造の違い

資産運用で得られる利益には、主に2つの種類があります。

2-3-1.キャピタルゲイン

キャピタルゲインとは、資産を購入した価格よりも高く売却することで得られる「売却益」のことです。例えば、100万円で購入した株式が150万円に上昇し、売却して得た50万円がキャピタルゲインにあたります。

株式投資や不動産、暗号資産など、価格変動のある資産でよく見られる利益の形で、タイミングを見極めて売買することで大きな収益を狙うことが可能です。

2-3-2.インカムゲイン

インカムゲインとは、資産を保有している間に継続的に得られる「収益」のことです。例えば、銀行預金の利息や株式の配当金、不動産の家賃収入などが該当します。

不動産投資はこのインカムゲインが中心となる運用スタイルで、長期にわたって安定した収入を見込めるのが特徴です。

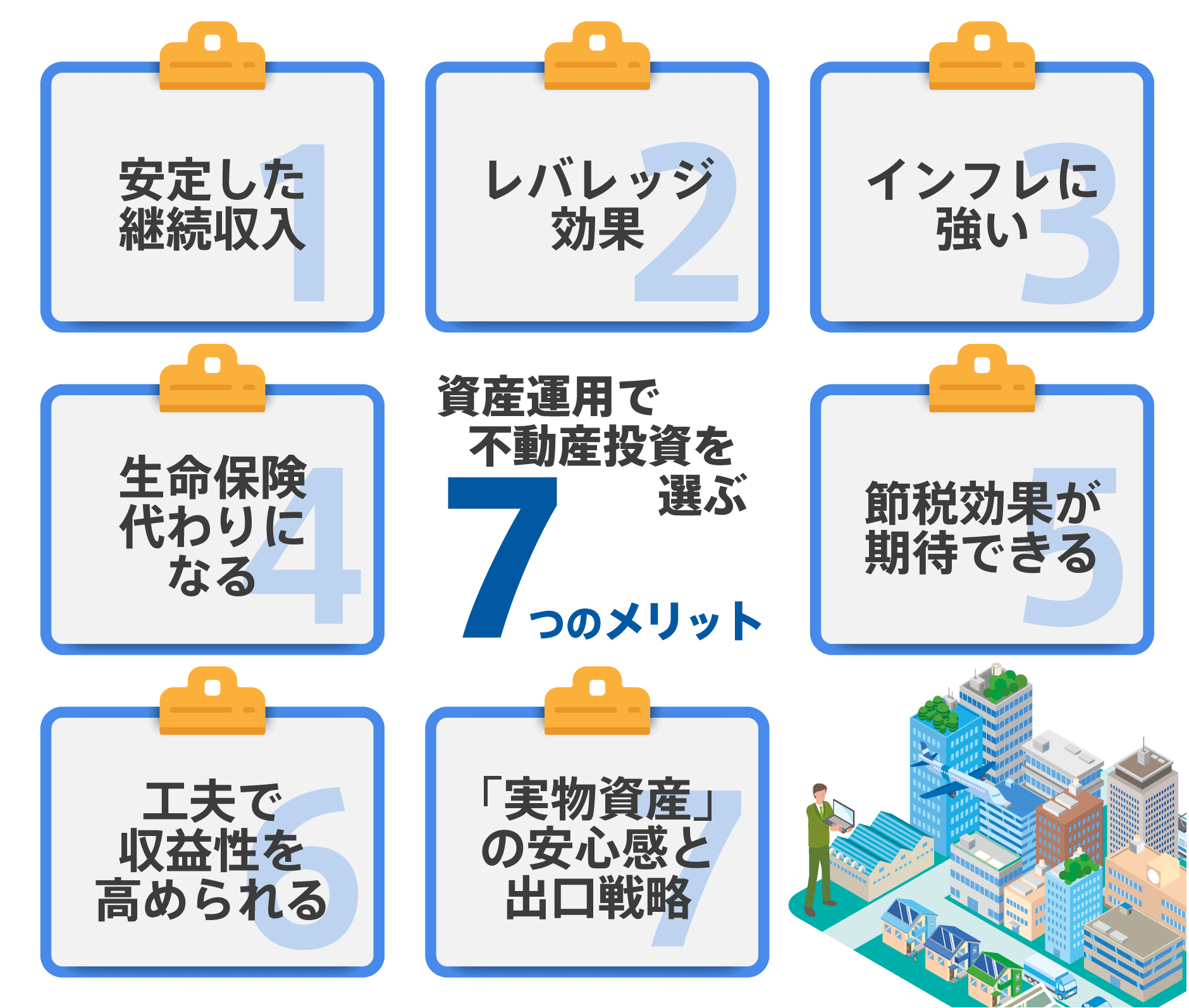

3.資産運用で不動産投資を選ぶメリット7選

他の資産運用と比較して、不動産投資にはどのようなメリットがあるのでしょうか。代表的な7つのメリットを解説します。

3-1.安定した継続収入(インカムゲイン)が期待できる

不動産投資の最大の魅力は、入居者がいる限り毎月安定した家賃収入を得られることです。家賃相場は景気の変動による影響を受けにくく、株価のように日々大きく乱高下することはありません。これにより、将来の収支予測が立てやすく、計画的な資産形成が可能になります。まさに、私的年金の構築や副収入の柱として機能します。

3-2.レバレッジ効果で自己資金以上の資産形成が可能

レバレッジとは「てこの原理」を意味し、不動産投資では「少ない自己資金で大きな資産を動かすこと」を指します。金融機関から融資(不動産投資ローン)を受けることで、自己資金だけでは買えない高額な物件を購入できます。これは、物件そのものを担保にできる不動産投資ならではの大きなメリットです。

3-3.インフレに強く、資産価値を守りやすい

インフレで世の中のモノの値段が上がると、現金の価値は相対的に下がります。しかし、不動産という「実物資産」は、インフレに合わせて物件価格や家賃も上昇する傾向があります。つまり、インフレによる資産価値の目減りを防ぐ「守りの資産」としての役割を果たしてくれるのです。これは、預貯金や債券にはない大きな強みです。

3-4.生命保険の代わりになる(団体信用生命保険)

不動産投資ローンを利用する際には、通常「団体信用生命保険(団信)」への加入が求められます。これは、ローン契約者が死亡または高度障害状態になった場合に、保険金によってローン残債が全額返済される仕組みです。

万が一の事態が起きても、遺族には借金のない収益不動産が残るため、家賃収入を継続して受け取ることができます。その意味で、不動産投資における団信は、生命保険と同様の保障機能を果たす役割も担っています。

3-5.所得税や相続税の節税効果が期待できる

不動産投資では、会計上の様々な仕組みを活用して節税効果を得られる可能性があります。例えば、建物の購入費用を法定耐用年数にわたって経費計上する「減価償却」や、不動産経営で赤字が出た場合に給与所得など他の所得と合算して全体の税負担を軽減する「損益通算」などがあります。また、相続時には現金よりも不動産の方が評価額を低く抑えられるため、相続税対策としても有効です。

3-6.自身の工夫で収益性を高められる

株式投資では株価を個人でコントロールできませんが、不動産投資は「賃貸経営」という事業です。例えば、時代に合わせたリフォームやリノベーションで物件の魅力を高めたり、効果的な入居者募集を行ったりと、オーナー自身の工夫や努力によって空室率を下げ、収益性を向上させることが可能です。この「事業性」も、他の金融商品にはない醍醐味の一つです。

3-7.物件という「実物資産」を所有できる安心感と多様な出口戦略

形のない金融資産と違い、土地や建物という目に見える「実物資産」を所有できることは、大きな安心感につながります。また、将来の出口戦略が多様な点も魅力です。収益物件として保有し続けるだけでなく、市況が良ければ売却してキャピタルゲインを狙ったり、自分や家族の住まいとして利用したり、子どもに相続させたりと、状況に応じて柔軟な活用法を選択できます。

4.知っておくべき不動産投資のデメリットとリスク5選、そしてその対策

メリットの大きい不動産投資ですが、当然リスクも存在します。ここでは代表的な5つのリスクと、その対策について解説します。

4-1.空室・家賃滞納リスク:想定収入が得られない可能性

不動産投資は家賃収入が収益の柱であるため、空室が発生したり、入居者が家賃を滞納したりすると、想定していた収入が得られなくなります。これは不動産投資における最も基本的かつ重大なリスクです。

4-1-1.空室・家賃滞納リスクの対策

このリスクを低減するには、購入段階での物件選びが最も重要です。駅からの距離や周辺環境など、賃貸需要が安定して見込める立地を選ぶことが大前提です。加えて、入居者募集や滞納時の督促に強い、信頼できる管理会社をパートナーに選ぶことで、リスクをコントロールしやすくなります。

4-2.流動性の低さ:現金化に時間がかかるデメリット

不動産は、株式や投資信託のように、売りたいと思った翌日にすぐ現金化できる資産ではありません。買い手を見つけ、契約手続きや登記などを行う必要があるため、売却までに数ヵ月単位の時間がかかるのが一般的です。この「流動性の低さ」は、急にまとまったお金が必要になった際にデメリットとなり得ます。

4-2-1.流動性の低さの対策

対策としては、購入する段階から「売りやすい物件か」という視点を持つことが重要です。多くの人が欲しがるような好立地・好条件の物件は、流動性リスクも低くなります。また、万が一に備え、生活防衛資金などある程度の余裕資金を手元に残しておく資金計画も不可欠です。

4-3.運営コストの発生・増大リスク:見えにくい継続的な支出

不動産投資には、家賃収入だけでなく、継続的に発生する運営コストがあります。固定資産税や都市計画税、管理会社に支払う管理委託費、共用部分の修繕積立金(区分の場合)、火災保険料など、見落としがちな支出は少なくありません。これらのコストを想定していないと、手残りがほとんどないという事態に陥ります。

4-3-1.運営コストの発生・増大リスクの対策

物件を検討する際は、表面的な利回りだけでなく、これらの運営コストをすべて差し引いた「実質利回り」で収支を計算する癖をつけましょう。また、長期修繕計画などを確認し、将来的な大規模修繕に備えて計画的に資金を積み立てておくことも重要です。

4-4.物理的リスク:建物の老朽化と自然災害

建物は時間と共に老朽化し、価値が下落したり、修繕が必要になったりします。また、地震、火災、台風、水害といった自然災害によって、建物が損傷・倒壊するリスクもゼロではありません。これらは「実物資産」である不動産特有のリスクです。

4-4-1.物理的リスクの発生・増大リスクの対策

建物の老朽化に対しては、定期的なメンテナンスや計画的な修繕が有効です。購入前には、新耐震基準を満たしているか、ハザードマップで災害リスクが低いエリアかなどを確認しましょう。そして、避けられない自然災害のリスクに対しては、適切な火災保険や地震保険に加入することで、金銭的な損害をカバーすることが可能です。

4-5.金利上昇リスク:ローン返済額の増加

不動産投資ローンの多くは、金利が定期的に見直される「変動金利」で組まれます。将来、市場金利が上昇すると、それに伴ってローン金利も上昇し、毎月の返済額が増加するリスクがあります。返済額の増加が家賃収入を圧迫し、キャッシュフローが悪化する可能性があります。

4-5-1.金利上昇リスクの発生・増大リスクの対策

このリスクに備えるには、自己資金比率を高めて借入額を抑えることが基本です。また、現在の金利が上昇しても返済に窮しないか、事前にシミュレーションしておくことが重要です。金利上昇リスクを完全に避けたい場合は、当初から固定金利のローンを選択する、金利が低いうちに繰り上げ返済を進める、といった戦略も有効です。

5.資産運用として不動産投資を始めるための5ステップ

不動産投資に興味を持ったら、どのようなステップで進めていけばよいのでしょうか。ここでは、初心者向けの5つのステップを紹介します。

5-1.ステップ1:目的設定と学習

まずは「老後資金のため」「月5万円の副収入が欲しい」など、不動産投資を行う目的を明確にします。目的が具体的であるほど、その後の戦略がブレにくくなります。次に、書籍やセミナーなどを活用し、不動産投資のメリットだけでなく、リスクや仕組みに関する基礎知識をしっかりと学びましょう。

5-2.ステップ2:パートナー選定と資金計画

不動産投資の成功は、信頼できるパートナー(不動産会社)を見つけられるかにかかっています。実績や提案力などを比較検討し、長期的な視点でサポートしてくれる会社を選びましょう。そして、その会社と協力して、自己資金と融資を組み合わせた具体的な資金計画を立てます。この段階で金融機関への事前相談を行い、融資の目処を立てておくことが重要です。

5-3.ステップ3:物件選定とローン事前審査

パートナーの不動産会社から物件の提案を受け、詳細な収支シミュレーションや現地調査を行います。購入したい物件が決まったら、その物件情報を基に金融機関へ「ローン事前審査(仮審査)」を申し込みます。この審査に通過することで、融資を受けられる可能性が非常に高くなり、安心して次のステップに進めます。

5-4.ステップ4:売買契約とローン本審査

事前審査に通過したら、物件の売主と「売買契約」を締結します。この際、万が一本審査に落ちた場合に契約を白紙撤回できる「ローン特約」を必ず盛り込みましょう。売買契約後、正式に金融機関へ「ローン本審査」を申し込み、融資の最終的な承認を得ます。

5-5.ステップ5:ローン契約と運営開始

本審査に無事通過すれば、金融機関と「ローン契約(金銭消費貸借契約)」を結びます。その後、融資が実行され、物件の決済が完了。いよいよ賃貸経営のスタートです。入居者募集や家賃回収といった管理業務は、信頼できる管理会社に委託するのが一般的です。安定した経営を目指し、不動産オーナーとしての一歩を踏み出しましょう。

6.どんな人が不動産投資に向いている?他の資産運用との適性比較

自分は不動産投資に向いているのか、それとも他の資産運用のほうが適しているのか。それぞれの適性を比較してみましょう。

6-1.不動産投資がおすすめな人の特徴

長期的な視点でじっくり資産を育てたい人、毎月の安定した収入(インカムゲイン)を重視する人に向いています。また、ローンを活用するため、安定した職業・収入があるサラリーマンは有利です。物件の価値を高める工夫など、事業的な視点を持って取り組める人にも適性があると言えるでしょう。

6-2.株式・投資信託などがおすすめな人の特徴

まずは少額から資産運用を始めたい人、短期的な値上がり益(キャピタルゲイン)を狙いたい人、必要なときにすぐ現金化できる流動性を重視する人に向いています。企業の業績分析や経済ニュースのチェックが好きで、日々の情報収集を苦にしない人にも適性があります。

6-3.ポートフォリオ戦略:不動産と金融資産を組み合わせる考え方

実際には、どちらか一方を選ぶのではなく、両者を組み合わせる「ポートフォリオ」という考え方が重要です。値動きの特性が異なる不動産と金融資産を組み合わせることで、互いのリスクを補い合い、資産全体の値動きを安定させることができます。

インカムゲインを生む不動産と、キャピタルゲインを狙う株式を持つなど、バランスの取れた資産配分を目指しましょう。

7.資産運用における不動産投資の価値を理解し、最適な選択を

資産運用の選択肢として不動産投資が選ばれる理由について、そのメリット・デメリットから具体的な始め方までを解説しました。

不動産投資は、安定した家賃収入やレバレッジ効果、節税効果など、他の金融商品にはない多くのメリットを持つ魅力的な資産運用方法です。一方で、空室や流動性といった特有のリスクも存在するため、正しい知識を持って臨むことが不可欠です。

まずは自身の目的とリスク許容度を明確にし、不動産投資が自分に合った選択肢なのかをじっくり検討することから始めましょう。

8.資産運用としての不動産投資に関するよくある疑問と回答

Q1.資産運用が全くの初心者ですが、不動産投資から始めても大丈夫?

可能です。ただし、そのためには信頼できる不動産会社をパートナーに選ぶことが絶対条件です。物件選びから融資、管理までトータルでサポートしてくれる会社を見つけられれば、初心者でも安心して始められます。まずは基礎知識を学び、複数の会社のセミナーなどに参加してみることをおすすめします。

Q2.自己資金は最低いくら必要ですか?

一概には言えませんが、一つの目安として「物件価格の1〜2割程度の頭金」と「物件価格の7〜10%程度の諸費用」を現金で用意できると、ローンの選択肢が広がり、有利な条件で融資を受けやすくなります。

とはいえ、例えば区分マンションであれば、ローンを活用することで10万円前後の少額から始められるケースもあります。どのような物件を選ぶかによって、必要な自己資金は大きく変わるため、事前のシミュレーションが重要です。

Q3.不動産投資は「ミドルリスク・ミドルリターン」と言われるのはなぜ?

預貯金(ローリスク・ローリターン)のように元本が保証されているわけではなく、空室リスクなどがあるため「ローリスク」とは言えません。ただし、FXや一部の株式(ハイリスク・ハイリターン)のように、短期間で資産が半減したり、ゼロになったりする可能性は比較的低いと言えます。そのため、不動産投資は安定した家賃収入を狙える、バランスの取れた運用方法として位置づけられています。

Q4.株式や投資信託と比べて、何が一番違いますか?

最も大きな違いは「レバレッジ(融資)を活用できるか」という点です。他人資本であるローンを使って自己資金以上の資産を運用できるのは、不動産投資ならではの大きなメリットです。また、自身の工夫で収益性を高められる「事業性」や、インフレに強い「実物資産」である点も大きな違いと言えます。

Q5.不動産投資の相談は誰にすれば良いですか?

信頼できる不動産投資会社に相談するのが第一歩です。良い会社は、物件を売るだけでなく、購入後の資産形成まで見据えた長期的な視点でアドバイスをくれます。複数の会社と面談し、担当者の知識や誠実さ、提案内容を比較検討して、長く付き合えるパートナーを見つけることが重要です。

関連記事:初心者必見!不動産投資で失敗しないために知っておきたい基礎知識と注意点

-

不動産投資vs主要金融商品の違いと初心者におすすめの投資とは

いざ資産運用を行おうと決めた時、何に投資をしたら良いのか迷われる方も多いのではないでしょうか。資産運用では、何かしら資産を購入し、その資産から収益を得るか、値上がり益を狙うことになりますが、購入できる資産の種類は無数にあ […]

-

中古物件は有利な融資条件を引き出しにくい?実はそんなことはありません

不動産投資を成功させるためには、金融機関との交渉や、良好な関係性を構築することがとても重要です。不動産投資の成否を分けるポイントは、まず、どのような物件を購入するのかが何よりも大切になりますが、どのような条件でローンを組 […]

-

不動産投資は儲からない?たしかに一気にお金持ちは無理ですが、資産形成はできます

不動産投資はデイトレードと違い、儲かるまでに時間と労力がかかる長期的視野を考慮した投資の一つです。そのため、将来の堅実な資産形成手段と考えれば、これほど有効な投資はないのではないでしょうか。 ワンルーム投資だと月額1万円 […]

このコラムを読んだ人におすすめ

-

不動産投資vs主要金融商品の違いと初心者におすすめの投資とは

いざ資産運用を行おうと決めた時、何に投資をしたら良いのか迷われる方も多いのではないでしょうか。資産運用では、何かしら資産を購入し、その資産から収益を得るか、値上がり益を狙うことになりますが、購入できる資産の種類は無数にあ […]

-

中古物件は有利な融資条件を引き出しにくい?実はそんなことはありません

不動産投資を成功させるためには、金融機関との交渉や、良好な関係性を構築することがとても重要です。不動産投資の成否を分けるポイントは、まず、どのような物件を購入するのかが何よりも大切になりますが、どのような条件でローンを組 […]

-

不動産投資は儲からない?たしかに一気にお金持ちは無理ですが、資産形成はできます

不動産投資はデイトレードと違い、儲かるまでに時間と労力がかかる長期的視野を考慮した投資の一つです。そのため、将来の堅実な資産形成手段と考えれば、これほど有効な投資はないのではないでしょうか。 ワンルーム投資だと月額1万円 […]