更新日 :

資産形成

100万円を確実に増やす方法はある?おすすめの資産運用法や注意点を解説

「100万円を投資に回して確実に増やしたい」と考える人は少なくありません。しかし、どの投資方法を選び、どう運用するかは、人それぞれの目的やリスク許容度によって異なります。本記事では、100万円の投資方法を慎重派から積極派まで幅広い視点で解説し、投資後の戦略や中長期的な資産形成につながるヒントも紹介します。

目次

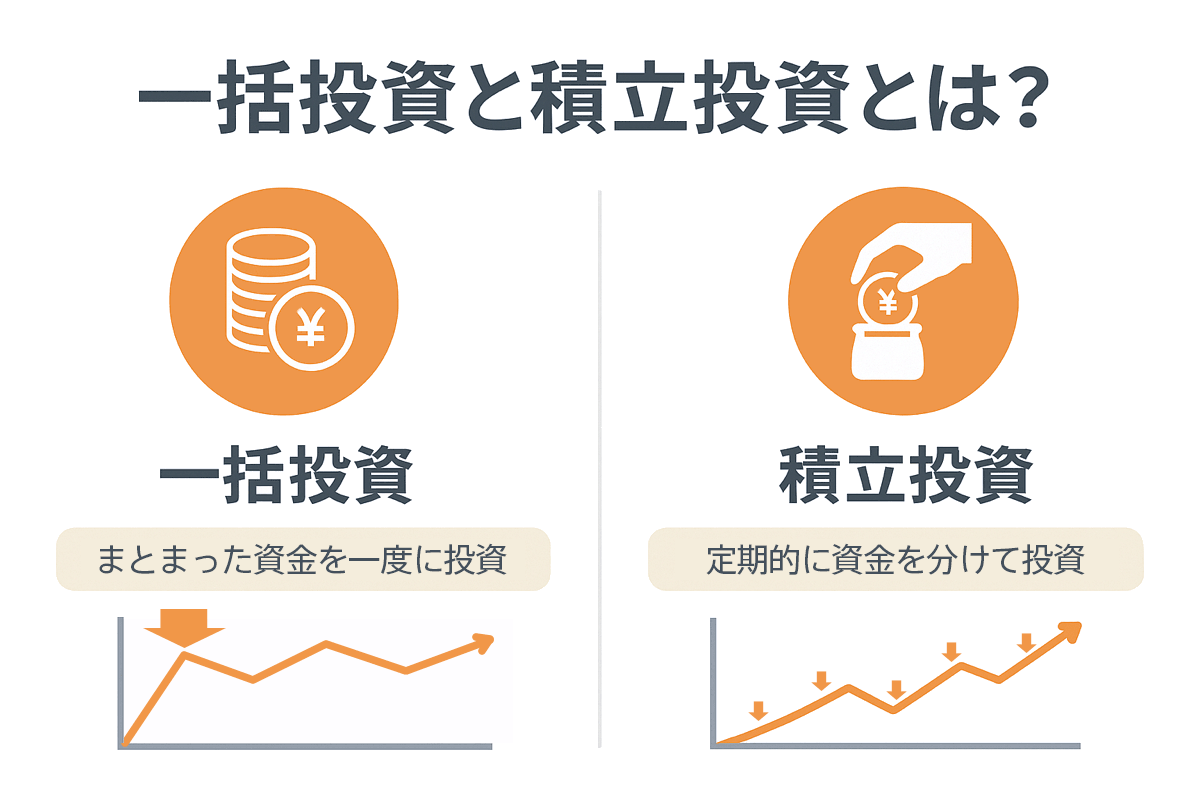

1.100万円の投資方法は大きく2つある

100万円を投資する場合、その主な方法は2つあります。1つは積立投資、もう1つは一括投資です。前者は100万円をあえて複数回に分けて少しずつ積み立てながら投資をする方法で、後者はその名のとおり100万円を一括で投資する方法です。

1-1.積立投資

一度に全額を投資するのではなく、小分けにしてタイミングを分けるのが積立投資です。100万円を投資する場合、例えば10万円ずつ10回に分けて投資するなどの方法が考えられます。

預貯金以外のほとんどの投資商品には価格変動のリスクがあるため、複数回に分けて資金を投じていくことで、このリスクを平均化しやすいメリットがあります。本記事では手元に100万円があることが前提になっていますが、仮にそこまでの資金がなくても積立投資であれば「毎月3万円」といったように、少額からでも始められるのがメリットです。

1-2.一括投資

手元にある資金を特定の商品に1回で投資することを、一括投資といいます。100万円を投資する場合であれば、手元にある100万円で特定の投資商品を購入すれば「100万円の一括投資」となります。

一括投資の場合、その時の購入価格を下回ると含み損になってしまうため、積立投資と比べると価格変動リスクに弱いことがデメリットです。その一方で、購入時より価格が高くなれば含み益が発生するので、今後値上がりが予想されるような投資商品への投資であれば、分割するよりも一括で投資したほうが利益は大きくなります。

2.そもそも100万円を確実に増やす方法はある?

100万円で投資をしたいと思う人の本音は、「お金を減らさずに、確実に大きく増やしたい」ではないでしょうか。これを叶えてくれる方法は、はたしてあるのでしょうか。

2-1.大前提としてリスクゼロの投資はない

投資にリスクは付き物で、リスクが完全にゼロという投資は存在しません。これは大前提なので、しっかり押さえておきましょう。「楽して大儲け」が不可能なのは誰もが認識していることだと思いますが、投資の世界も同じです。リスクなしで大儲けできるような方法はなく、高いリターンが狙える投資ほどリスクも高くなります。逆にリスクの低い投資はその分リターンも少なくなります。

預貯金であればリスクゼロだと思われがちですが、実は預貯金は「日本円への集中投資」とも解釈できるため、日本円の価値が低くなると額面に変動がなくても実質的な価値が低くなってしまうリスクがあります。特に近年では円安やインフレの進行が指摘されており、日本円だけで資産を保有することへのリスクが高まりつつあります。

2-2.選ぶ投資方法によってリスクのコントロールは可能

投資にリスクが付き物と聞くと躊躇してしまうかもしれませんが、投資にまつわるリスクはすでに多くの投資家が経験してきていることであり、有効なリスク管理方法が確立されています。

投資先を複数に分散することを軸に、投資商品の選び方や投資をする方法、商品の組み合わせなどによってリスクを抑えることは十分可能です。こうした手法を活用してうまくリスクと付き合っていくことが、投資の成否を分けるといっても過言ではありません。

2-3.高利回りと元本保証の両立は難しい

今や元本保証の投資商品はとても少なく、仮にあったとしても利回りが低いため、お金を増やすための「投資」としては物足りなさを感じるかもしれません。その一方で、高利回りの投資商品には元本割れのリスクがあるため、リスクを取りたくない人にとっては不安のほうが大きくなるでしょう。

リスクとリターンは比例する関係にあるため、リスクの低い投資はリターンも低くなります。そしてリターンの高い投資はリスクも高いため、展開によっては資金の大半を失う可能性があります。

高利回りと元本保証は本来、相反する性質を持つものであり、両立するのは極めて難しいと考えるべきです。それにもかかわらず、この理想の組み合わせをうたった巧妙な文言で勧誘する投資詐欺が多発しています。甘い言葉にはくれぐれもご注意ください。

3.100万円を慎重に増やす方法

数ある投資方法のなかで、ここでは安全性重視の方法を3つ紹介します。ここで紹介している方法のうち、2つは原則として元本保証です。3つ目の個人年金保険についても、条件によっては元本保証になる場合があります。

3-1.定期預金

銀行や信用金庫などの金融機関に現金を預けておくことで、利息分の資金増を狙うのが定期預金です。「定期」という名のとおり、最初に決められた期間内は引き出しはできませんが、その分普通預金よりも高い金利が適用されます。

2025年4月時点で、大手メガバンクの1年もの定期預金金利は0.275%です。おおむねどの金融機関も同水準で、利回りが決して高いとはいえません。100万円を1年間預けても税抜きの利息は2,750円となり、「投資でお金を増やす」というには物足りない感じがあります。

3-2.個人向け国債

国が発行する債券である国債を個人向けに販売しているのが、個人向け国債です。定期預金と同様に元本保証であることが、大きな特徴です。

個人向け国債には3つの種類があるのですが、2025年4月時点で最も金利の高い「固定5」の金利は0.95%(税引き前)です。先ほど紹介した定期預金と比べると、同じ元本保証でありながら利回りが3倍以上高いので、元本保証にこだわるのであれば有望な選択肢といえます。

3-3.個人年金保険

生命保険会社に積み立てをして、老後になったらそのお金を受け取ることができる商品です。現役世代のうちに積み立てをしたお金を保険会社が運用するため、受取時には積立時よりも多くの金額を受け取れる可能性があります。公的年金だけでは老後が不安だと感じる場合、公的年金に上乗せをして老後資金の足しにするといった目的に適しています。

個人年金保険は商品が多様なので一概にはいえませんが、条件を満たしていれば元本が保証され、払い込んだ金額よりも多くの返戻金を受け取れるという商品が一般的です。ほとんどの場合、個人年金保険は契約期間が長いほど返戻率が高くなるため、長期投資向けの商品です。

4.100万円を積極的に増やす方法

続いて、100万円を積極的に増やす投資方法を3つ紹介します。先ほどの3つとは違って、こちらはすべて元本保証ではありません。リスクが高くなる分、期待できるリターンも大きくなります。

4-1.株式投資

最も有名な投資商品の1つで、「投資=株」というイメージを持っている人も多いのではないでしょうか。ひと口に株式投資といっても、その方法はさまざまです。例えば、今後値上がりしそうな銘柄を購入して売却益を狙う方法や、配当を目的に長期保有する方法などがあり、投資家のスタイルによって方向性は異なります。

100万円をより大きく増やしたいのであれば前者の売却益を狙う投資、コツコツと増やしていきたいのであれば、後者の配当狙いがよいでしょう。ただし、株式投資は元本保証ではありませんし、保有している銘柄が大きく値下がりして大きな含み損を抱えることもあります。このことを踏まえて、最初から大きな利益を狙うのではなく、まずは少額から始めていくことをおすすめします。

4-2.投資信託

投資家から集めた資金をプロが運用し、その利益を投資家に分配するのが投資信託です。運用対象は株式、債券、不動産など多岐にわたり、こうした資産を複数組み合わせて運用する商品も多く存在します。

複数の資産を対象にしていることで、1本の投資信託を保有するだけでも一定のリスク分散効果が期待できます。例えば、日経平均株価と連動する投資信託であれば、同指数を構成する日本の主要な225銘柄に分散投資をしているのと同様の効果が得られます。

新NISAのスタートに伴って「オルカン」が人気ですが、これはオールカントリー型といって全世界の株式に分散投資をする投資信託のことです。全世界が対象なので分散効果が高く、「少しでもリスクを抑えたい」という投資家から支持を集めています。

4-3.ETF

投資信託のなかでも、証券取引所に上場している銘柄群のことをETFといいます。厳しい上場基準をクリアしているため運用の透明性が高く、また全体的に運用コストが安いことから多くの投資家から人気を集めています。

ETFは日本だけでなく世界中の証券取引所に上場しており、日本国内からアメリカのETFを購入するといったことも可能です。特にアメリカはETFの種類が多彩で、配当利回りの高いETFだと年利4%、もしくはそれ以上という魅力的な銘柄も多数あります。

非上場の投資信託と違って取引時間内は株式と同じ要領で売買ができるため、自分が買いたい価格で買える、逆に売りたい価格で売れるというメリットもあります。

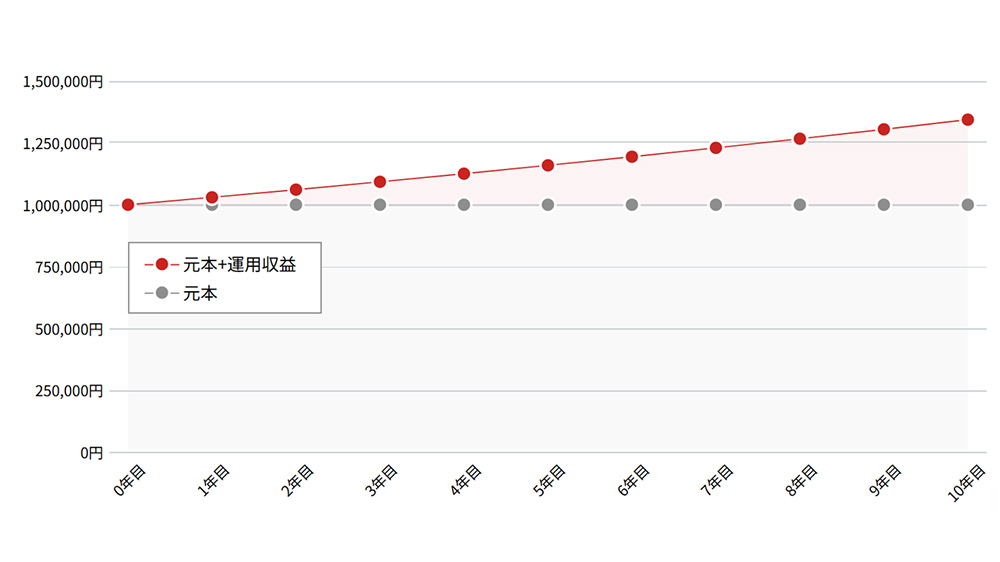

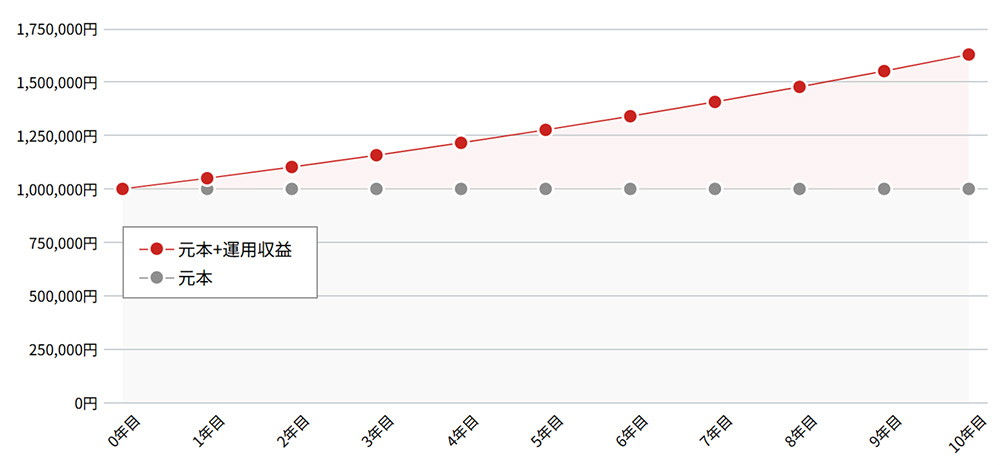

5.100万円を投資した時のシミュレーション

それでは、100万円を実際に投資したら、どれくらい増えるのかをシミュレーションしてみましょう。ここでは、年利3%と年利5%を想定し、いずれも運用期間は10年とします。どちらも投資の世界では決してずば抜けた数値ではなく、運用方法によっては十分達成できる利回りです。

年利3%の結果は、約134万4,000円(手数料や税金などは考慮せず)となりました。100万円を年利3%で10年間運用し続けると、10年後には34万円ほど増えることが分かります。

年利が5%になると、10年後には100万円が約162万9,000円になります。3%の場合と比べるとほぼ2倍になっています。

ここで注目したいのは、利回り自体は2倍になっていないにもかかわらず、運用益がほぼ2倍に増えている点です。これは「複利」と呼ばれる効果によるもので、投資によって得た利益を再投資することで、利益が利益を生むサイクルが生まれます。

複利の力は、投資期間が長くなるほど大きくなります。今回のシミュレーションでは期間を10年としましたが、もし20年、30年と運用を続ければ、年利の差による最終的な成果の差もさらに広がっていきます。このように、投資では「時間を味方につける」という視点も、成果を伸ばすうえで欠かせないポイントです。

6.100万円を投資する時の注意点

ここでは、100万円を投資する際の注意点を4つの項目でお伝えします。大切なお金の運用なので、これらの点もしっかり留意しておいてください。

6-1.僅かな利回りの差にもこだわる

先ほど、3%と5%の利回りの違いによって、運用成績に大きな差が出ることを実感していただきました。運用期間が長くなるほどその差は大きくなるので、僅かな利回りの差にもしっかりこだわっていきたいところです。

それともう1つこだわりたいのが、手数料です。手数料の高い投資商品だと「手数料負け」してしまう恐れがあります。5%の利回りがあっても手数料が1%だと実質的な年利は4%になってしまうため、高すぎる手数料には注意してください。同じ運用対象の投資信託やETFであっても手数料には差があるので、できるだけ手数料が安い商品を選ぶのがポイントです。

6-2.余剰資金を全て投資に回さない

「投資は余剰資金で行う」というのは基本ですが、だからといって手元にある余剰資金のすべてを投資に回すのはおすすめできません。余剰資金には投資以外の使い道もありますし、将来的に投資に使う予定のお金であっても、現金で持っておけば有望な投資チャンスを逃さずにすみます。

また、投資に充てられる資金があったとしても、一度に全額を投じるのではなく、少しずつ買っていく方法のほうがリスク管理の面でも有効です。特に2025年に世界を揺るがせた「トランプショック」のような事態では、投資商品の値動きが激しくなるため、分散して投資するスタイルの有効性がより高まります。

6-3.リスク分散を心掛ける

「卵を1つのかごに盛るな」というのは、有名な投資格言です。すべての卵(資金)を1つのかご(投資商品)に盛る(投資する)と、その投資商品が暴落した時にダメージが直撃してしまうという意味です。そうではなく、複数のかごに卵を分散しておけば、仮に1つのかごを落としてしまっても他のかごにある卵は無事です。この格言は卵に例えて、リスク分散の重要性を説いています。

投資対象の商品(株、不動産、債券など)や国などを分散するのが王道とされていますが、同じ投資商品を購入する場合であっても、購入するタイミングを複数に分けることで時間軸のリスク分散も可能になります。

6-4.可能な限り早めに投資をスタートする

先ほど解説した「複利」があるおかげで、期間が長くなるほど投資の効果は大きくなります。投資に回せる100万円が手元にあるのであれば、可能な限り早く投資をスタートすることをおすすめします。そのほうが投資期間は長くなりますし、たとえ少額であっても投資を始めることで経済やマーケットへの関心が高くなり、より質の高い投資行動へのチャンスが広がります。

100万円の全額をいきなり投じるのはおすすめしませんが、まずはその10分の1にあたる10万円で買えるものを探してみてはいかがでしょうか。

7.資産をさらに増やす基本戦略

100万円の投資は、あくまで資産形成のスタートラインです。ここからさらに資産を増やすには、投資に使えるお金を少しずつ増やしながら、自分に合った投資戦略を継続していくことが重要になります。

7-1.投資余力を増やすために支出を見直す

追加の資金を確保するには、日々の支出の見直しが第一歩です。例えば、固定費の見直しや無駄なサブスクリプションの解約、スマホプランの見直しなど、小さな節約を積み重ねることで月1~2万円の投資余力を生み出せることもあります。このように生活の見直しを通じて、無理のない範囲で投資に使える資金を増やしていくのがポイントです。

7-2.副収入やキャリアアップで収入源を広げる

支出の最適化に加え、収入源を増やすことも視野に入れましょう。副業やフリーランス活動など、自分のスキルや経験を活かして得られる収入があれば、そこから得たお金を投資に回すことができます。また、キャリアアップによって本業の年収を上げていくことも、長期的な資産形成には非常に有効です。

7-3.次の一手を考える

100万円の運用を始めたあとは、次にどこへ資金を振り向けるかも検討しましょう。例えば、月々の積立投資を継続しつつ、運用益を次の投資先に再投資していくことで、複利の効果をさらに高めることができます。

中長期的に安定した収入を目指すのであれば、不動産投資にも目を向けてみましょう。なかでも中古ワンルームマンション投資は、少額から始められるうえ、家賃収入によって毎月のインカムゲインが見込めます。ローンを活用することで、自己資金を抑えながら投資規模を広げることも可能です。

8.投資を継続していくためのポイント

投資は続けることがきわめて重要です。途中でやめることなく続けていくために知っておきたい3つのポイントを解説します。

8-1.定期的に資産状況を確認し、投資割合を見直す

投資の手法によっては「放ったらかし」にすることも可能ですが、定期的に資産状況や運用状況を確認し、リバランス(投資割合の見直し)をしましょう。結果が出ている運用商品の資金比率を高めたり、逆に結果が出ていないものの比率を下げるといった具合です。

経済や景気の動向は常に変化しています。資産運用を始めた時と同じ状況が続く保証はないので、定期的なメンテナンスが重要です。

8-2.焦らず長期的な視点で行う

資産運用はコツコツ続けることによって大きな結果を目指す経済活動です。いきなり大きなリターンが得られるといった結果を期待すると、それと同時に大きなリスクを呼び込むことになります。

お金を増やしたいという願望は誰しも持っているものですが、焦らず長期的なスタンスで臨みましょう。損を回避していればいつかは成功する、と考えることが最終的な成功につながります。

8-3.NISAやiDeCoを活用する

「貯蓄から投資へ」という国の方針のもと、ぜひ活用したい税の優遇制度があります。それは、NISAとiDeCoです。NISAについては2024年から制度が大幅に拡充されたため、その機会に投資を始めた人も多くいます。最大で1,800万円分までの投資による利益が非課税になるため、税金を気にすることなく本格的な資産形成が可能です。

iDeCoは老後資金の構築に特化した制度で、いわば「自分で掛けて選べる年金」です。掛金で運用する対象を自分で選び、その運用益を老後になってから年金に上乗せして受け取れます。掛金が全額所得控除になることに加えて運用益が非課税、さらに年金の受取時にも税の優遇が受けられるため、「税負担を抑えながら老後に備えられる」のが魅力です。この両制度は併用も可能なので、積極的に活用しましょう。

9.100万円から始める投資で、次の資産形成へ

100万円の投資は、資産運用を始めるうえで現実的かつ実行しやすいスタートラインといえます。自分のスタイルに合った方法で始めれば、複利の効果を活かして着実に資産を増やしていくことが可能です。

そして資産が育ち始めたら、次に考えたいのが「より中長期的に安定した収入を得られる投資」へのステップアップです。その選択肢の1つが不動産投資です。安定した収入があるサラリーマンであれば融資を活用しやすく、自己資金にレバレッジをかけて投資規模を広げていくこともできます。

特におすすめなのは、東京の都心にある中古の区分マンション投資です。新築に比べて価格が抑えられており、立地の良い物件を選びやすいのが特徴です。加えて、リノベーションによって物件の価値を高めることで、競争力のある資産として長期運用が可能になります。

「都心 × 中古区分 × リノベーション」という組み合わせは、不動産投資における成功パターンの1つです。こうした物件を選び、安定収入を得ていくには専門的な知識やノウハウも必要になるため、リノベーション投資に強いパートナーを見つけて伴走してもらうことが、成功への近道となるでしょう。

関連記事:今すぐ始められる資産運用方法6選。サラリーマンに最もおすすめなのはどれ?

-

20代こそ投資を始めるべき4つの理由と20代におすすめの投資5選

20代のうちは、老後や将来のことを考える機会は少ないかもしれません。しかし、投資の世界には20代こそ投資を始めるべきだという「定説」があります。 しかし実際に投資を始めるといっても、20代はまだ投資に回せるお金がそれほど […]

-

あなたの家賃は適正ですか?「給料の3割説」のままだとヤバい!

家計における支出の中でも、家賃や住宅ローンなどの住居費は、最も大きなウェイトを占めています。住居費の目安として、「収入の3割」と、定説のように語られてきた言葉があります。ただ、そうした定説も見直す時期に来ているのかもしれ […]

-

複利で資産を増やす!「積立投資」のすすめ

近年、政府による景気刺激策の一環として、「貯蓄から投資へ」という合い言葉のもと、個人投資家を増やす施策が行われた結果、実際に資産運用を始める人が増えました。しかし、日本人の投資傾向は諸外国に比べると消極的です。本来は、投 […]

このコラムを読んだ人におすすめ

-

20代こそ投資を始めるべき4つの理由と20代におすすめの投資5選

20代のうちは、老後や将来のことを考える機会は少ないかもしれません。しかし、投資の世界には20代こそ投資を始めるべきだという「定説」があります。 しかし実際に投資を始めるといっても、20代はまだ投資に回せるお金がそれほど […]

-

あなたの家賃は適正ですか?「給料の3割説」のままだとヤバい!

家計における支出の中でも、家賃や住宅ローンなどの住居費は、最も大きなウェイトを占めています。住居費の目安として、「収入の3割」と、定説のように語られてきた言葉があります。ただ、そうした定説も見直す時期に来ているのかもしれ […]

-

複利で資産を増やす!「積立投資」のすすめ

近年、政府による景気刺激策の一環として、「貯蓄から投資へ」という合い言葉のもと、個人投資家を増やす施策が行われた結果、実際に資産運用を始める人が増えました。しかし、日本人の投資傾向は諸外国に比べると消極的です。本来は、投 […]