更新日 :

不動産投資

投資用マンションに自分で住むことは可能?注意点や最適なタイミングを解説

不動産投資は本来、所有している収益物件を入居者に貸して成り立つビジネスです。しかし、収益物件であっても不動産であることに変わりはありません。そのため、投資用マンションに自分で住むことも、理論的には可能です。

しかし、ローンを組んで投資用マンションを購入した場合、そのローンの取り扱いはどうなるのでしょうか。また、入居者がいる状態でその投資用マンションに自分が住むことは可能なのでしょうか。

本記事では、こうした疑問にお答えしたいと思います。不動産投資をこれから始めようと検討している方にとっても役立つ情報なので、ぜひお読みください。

目次

1.投資用マンションに自分で住むことは可能?

初心者がまず気になるのは、投資用マンションを購入しそこに自分が入居してもよいのか?という点でしょう。結論から述べると、投資用マンションに自分が住むこと自体は特に問題ありません。

投資用マンションといっても、自己居住用のマンション物件と何か違いがあるわけではありません。購入の目的が投資のためなのか、それとも住むためなのかという違いがあるだけです。

また、投資向けに売り出そうと建てられたマンションは、賃貸ニーズの見込める利便性の高い立地にある可能性が高いので、自分が住むことになった場合も住みやすく感じることが多いでしょう。

2.ローンをどうするか

住宅ローンで購入したマンションを、ローンの返済がまだ残っている状態で、賃貸に回すことはできません。住宅ローンと不動産投資ローンとでは融資の条件が異なり、住宅ローンの金利は不動産投資ローンよりも低く設定されています。

そのため、住宅として購入したマンションを貸し出す場合、ローンを組み直すか、繰り上げ完済後に貸し出すということになります。一方、不動産投資ローンで購入した物件に自分が入居することになったとしても問題はありません。ただし、不動産投資ローンから住宅ローンに組み替えることはできないので、高い金利を払い続けることになります。

それでは、住宅ローンと不動産投資ローンには、具体的にどんな違いがあるのでしょうか。

2-1.住宅ローンとは

住宅ローンは、マイホーム(つまり自己居住用の不動産)を購入するためのローン商品です。すでに述べたように住宅ローンは不動産投資ローンよりも金利が低く設定されていますが、これは「マイホームを持ちたい」という人たちの願いをかなえるためです。

さらに、住宅ローンには住宅ローン控除(住宅ローン減税)といって、税金面での優遇もあります。新築住宅の場合は最長13年間、中古住宅であっても10年間にわたって年末時点の住宅ローン残高に対して0.7%を所得税から差し引くことができます。

こうした優遇はいずれも、「マイホームを持ちたい」と考えている人のためのものであり、不動産投資のために収益物件を買いたい人のためのものではありません。過去には住宅ローンの「フラット35」で投資用マンションを購入していたことが発覚した事例もあります。

2-2.不動産投資ローンとは

不動産投資ローンは、金融機関によっては「アパートローン」とも呼ばれるローン商品です。こちらは住宅ローンとは違って投資用の不動産物件を購入するために利用できます。

「アパートローン」という名称になっている金融機関であってもアパートにしか利用できないといったことはなく、投資用マンションの購入も可能です。住宅ローンと比べると金利は高めですが、これは本来の条件であり、住宅ローンが低く設定されているというのが正確です。

住宅ローンは借り入れをする本人の属性や信用力、購入する物件の担保価値が審査では重視されますが、不動産投資ローンの場合は物件の収益性が重視される傾向があります。

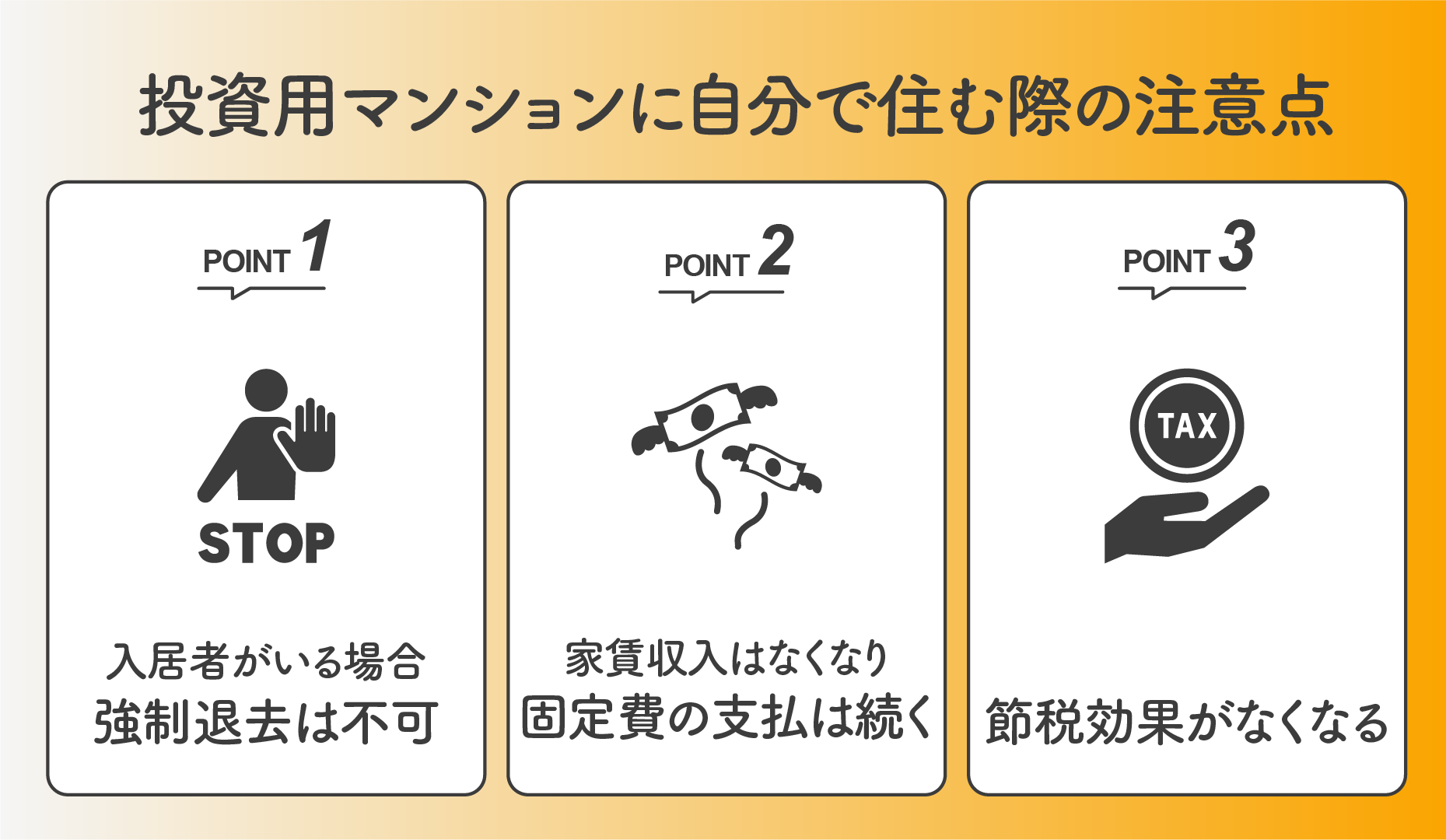

3.投資用マンションに自分で住む際の注意点

投資用マンションに自分が住むにあたって、ローン周りの問題は特にないことが分かりました。それでは他に、どんな問題や注意点を考慮しておくべきなのでしょうか。

3-1.入居者がいる場合、強制退去は不可

すでに入居者がいる場合は、貸主(オーナー)の意向だけで退去させることはできません。これは慣習によるものではなく、借地借家法という法律によって借主の権利が守られているからです。

その一方で借主である入居者は、自らの意思で事前に通知をすればいつでも賃貸契約を解約できます。そのため、投資家が自分で住みたい場合は、入居者が自分の意思で退去したタイミングを狙うのが最も確実です。

また、契約時に工夫をすることもできます。上記のような貸主の不利を是正するための制度に、定期借家契約があります。契約時に賃貸契約が満了する期限を設定し、その期間が満了したら自動的に賃貸契約が終了する仕組みです。貸主と借主の双方が合意すれば賃貸契約を延長できますが、この際に貸主が同意しなければ退去させることができます。

3-2.家賃収入はなくなり、固定費の支払いは発生し続ける

入居者がいれば家賃収入が発生しますが、自分が住むようになると自分自身が家賃を支払うわけではないため、家賃収入はなくなります。

その一方で、ローンの返済や税金などの固定費の支払いがなくなることはありません。仮にローンを完済したあとであっても、管理費や修繕積立金、固定資産税といった固定費はかかり続けます。

家賃収入を前提にした資金計画を立てていた場合は、その前提が変わることになります。自分が住むようになっても固定費の支払いに無理はないかどうかを、しっかり精査するようにしてください。

3-3.節税効果を得られなくなる

不動産投資は事業なので、さまざまな経費を所得から差し引くことで節税効果が得られます。特に注意したいのが、減価償却費です。減価償却費は所有している投資用マンションの価値が目減りしていく分を経費にできるもので、実際のキャッシュ流出がないのに経費として計上できるお得な仕組みです。

これが節税メリットとして不動産投資の魅力となっているわけですが、投資用マンションに自分が住むようになると「賃貸経営」という事業ではないため、減価償却費の経費計上はできなくなります。

節税効果に期待して不動産投資を始めた場合は、そのメリットがなくなることを考慮しておきましょう。

4.投資用マンションに自分で住む最適なタイミングは?

投資用マンションに自分が住む最適なタイミングは、主に3つあります。

4-1.入居者が自分の意思で退去したとき

前述のとおり、入居者が自分の意思で退去を通知し、実際に退去したタイミングは最も円満に自分が住めるタイミングでしょう。前入居者が退去した際には新たな入居者の募集はせず、そのまま自分が住むだけで完了です。

4-2.定期借家契約が満了したとき

先ほど解説したように、将来自分が住む可能性があるのであれば、入居者との契約時に定期借家契約を締結しておきましょう。その契約が満了するタイミングに貸主が契約更新に同意しなければ、法的な権利を行使する形で、自分で住むことができます。

ただし、その際に入居者が契約の更新を希望しているのであれば、貸主自らの意向でせっかくの入居者を退去させることになるため、「もったいない」と感じてしまうかもしれません。

4-3.空室が続いており、今後も入居者が期待しにくいとき

入居者を募集しているのに、なかなか入居者がつかない場合も、実は投資家自身が住むタイミングのひとつです。

「自分が住む」ことで空室を解消するという、少々後ろ向きな判断ではありますが、長く空室が続いている投資用マンションに自分が住み、それまで住んでいた家のコスト負担を解消することができるのであれば、リスクヘッジとなります。

5.古くなったマンションの価値は再生、向上できる

空室が続いて入居者がつきにくい投資用マンションに自分が住むというパターンもあることについて述べました。しかし、本来であれば入居してもらって家賃収入を狙うために購入した投資用マンションです。本文中でも述べたように、これは後ろ向きな対応になるでしょう。

こうした場合に提案したいのが、リノベーションによる物件価値の再生や差別化です。古くなった投資用マンションはどうしても、その古さがネックになって空室リスクが上昇します。そこでリノベーションによって「古さ」を解消し、他の投資用マンションにはないような魅力をプラスして差別化を図れば、集客力の高い投資用マンションとなります。

リノベーションは新築マンション投資ではとり得ない選択肢なので、古くなった投資用マンションを所有している方は、ぜひ検討してみてください。

関連記事:投資用マンションとは?居住用マンションとの違いやメリット・デメリットを解説

-

会社勤めの人ほど、マンション投資をすべき3つの理由

「会社の給料がなかなか上がらない」「老後の年金は本当にもらえるのか」など、将来に不安を抱えている人もいるのではないでしょうか。そうしたことを背景に、投資や資産運用に対する関心が高まっています。副業として、マンション投資を […]

-

不動産投資家のためのおすすめ情報源

不動産投資を始める際、物件購入や購入後の賃貸経営において、常に不動産市場の動きを知っておくことは重要です。そこで今回は、不動産投資家におすすめの情報源サイトを5つ紹介します。 国土交通省による情報 ● 土地総合情報ライブ […]

-

これを知っているだけで生涯支出がかなり減る!不動産投資と生命保険比較

不動産投資と生命保険は、一見まったく関係のない分野のトピックにみえがちです。しかし、両者にかける費用のバランスは生涯支出にとても大きく影響してくるといえます。ここでは、生涯支出を減らしたい人にお得な情報や不動産投資と生命 […]

このコラムを読んだ人におすすめ

-

会社勤めの人ほど、マンション投資をすべき3つの理由

「会社の給料がなかなか上がらない」「老後の年金は本当にもらえるのか」など、将来に不安を抱えている人もいるのではないでしょうか。そうしたことを背景に、投資や資産運用に対する関心が高まっています。副業として、マンション投資を […]

-

不動産投資家のためのおすすめ情報源

不動産投資を始める際、物件購入や購入後の賃貸経営において、常に不動産市場の動きを知っておくことは重要です。そこで今回は、不動産投資家におすすめの情報源サイトを5つ紹介します。 国土交通省による情報 ● 土地総合情報ライブ […]

-

これを知っているだけで生涯支出がかなり減る!不動産投資と生命保険比較

不動産投資と生命保険は、一見まったく関係のない分野のトピックにみえがちです。しかし、両者にかける費用のバランスは生涯支出にとても大きく影響してくるといえます。ここでは、生涯支出を減らしたい人にお得な情報や不動産投資と生命 […]