急増する災害への備えは大丈夫?投資家と損害保険

豪雨や台風などの自然災害が年々増加していく中で災害による被害件数・被害額も増えています。これに伴い損害保険の保険料が値上がりし、地震保険においては2015年9月から3段階引き上げされている状態です。2019年5月には全国平均+5.1%値上がりし、3段階の通算で14%値上がりしました。高まる自然災害のリスク・保険料に対して投資家はどのような対策を行えばいいのでしょうか。

今回は急増する自然災害の現状と火災保険・地震保険の概要、保険料の値上がりについて解説していきます。オーナーがとるべき対策も紹介していきますのでぜひ最後までご覧ください。

自然災害の増加件数

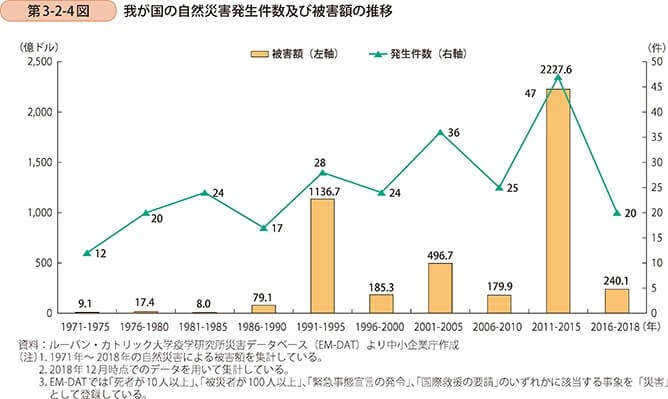

自然災害による被害は年々微増傾向です。東日本大震災による被害や九州を襲った大雨被害、台風などさまざまな自然災害で毎年多くの人命と財産が失われています。2019年に中小企業庁が発表した日本の自然災害の発生件数と被害額の推移は以下の通りです。

出典:中小企業庁「第3部 中小企業・小規模企業経営者に期待される自己変革 」

1991~1995年は阪神・淡路大震災、2011~2015年は東日本大震災の影響で大規模な被害額となっていることが分かります。2018年7月に西日本で起きた「平成30年7月豪雨(西日本豪雨)」では、中小企業の被害が豪雨災害では初となる「激甚災害」に指定されました。

豪雨・大雨による被害は年々増加しています。例えば1時間あたりの降水量が50ミリメートルを上回る大雨の発生件数は1976~1985年が平均174回に対して、2008~2017年は平均238回でした。約30年間で約1.37倍に増加しており今後も大雨による災害が多くなることが懸念されています。

火災保険・地震保険の基礎知識と補償範囲

家に関する損害保険として代表的なのが火災保険と地震保険です。火災保険は火災だけではなく落雷・水災・雪害・風害・ひょう災などの自然災害に対して幅広く適用される保険です。自然災害だけではなく盗難、暴力行為により建物が壊される「騒じょう」という被害に対しても保険金がおりる可能性があります。水災・雪害・風害・ひょう災とは例えば以下のような被害です。

- 台風や竜巻によって屋根の瓦がずれて雨漏りが発生した

- ひょうにより建物の壁がひび割れた

- 豪雨災害によって家が床上浸水した

- 雪により雨どいが壊れる

- 雪の重みで屋根材が壊れるなど

なお、物件の所在地により想定される災害の種類・規模は異なるため、物件がある自治体の「ハザードマップ」を見て起こりうる災害を事前にチェックしておくと安心でしょう。

>>ハザードマップポータルサイト

加入している火災保険の補償範囲を調べよう

加入している火災保険が落雷・水災・雪害・風害・ひょう災などに対応しているかをあらかじめ調べておくことも重要です。火災保険の補償範囲は、災害の種類だけではなく建物と家財の組み合わせにより異なり、「建物のみ」「家財のみ」「建物+家財」の3つのパターンがあります。

できるだけ「建物+家財」の保険に加入しておくと安心ですが、保険料が高くなってしまうため、リスクと保険料の負担のバランスを考え補償の範囲を決めましょう。

地震保険について

地震保険は基本的に火災保険に付帯する形で加入しますが、最近は地震保険単独での商品が増えてきています。地震保険では地震・噴火・津波など火災保険では補償されない災害を補償します。地震による火災は火災保険の補償範囲と思われがちですが、地震保険の範疇となるため地震保険に加入していなければ補償されません。

そのため地震が多い地域に物件を保有している人は、地震保険に加入しておいたほうが良いでしょう。地震保険は火災保険と同様に「建物のみ」「家財のみ」「建物+家財」の3つの補償範囲を選択できます。

損害保険を見直す必要性~保険約款と保険料について~

先述した通り、昨今の自然災害の多発により火災・地震保険料は値上がり傾向です。

支払い保険額・保険料値上がりの実態

損害保険料算出機構が発表した2019年の「火災保険・地震保険の概況」によると、火災保険の保険金の支払い額は自然災害の数、被害額に伴い増加傾向にあります。自然災害による保険金の支払い状況については、近年台風の被害が多かったことから風災による保険金の支払額が多くなっています。

地震保険においては、東日本大震災の際には支払い件数が約81万件、熊本地震では約20万件と多くの保険金が支払われました。

このように保険金の支払いが多くなるにつれて、火災・地震保険共に保険料も値上がりしています。2020年7月には、損害保険大手の4企業が2021年1月に住宅向けの火災保険料を全国平均で6~8%ほど上げる見通しであるとの報道がありました。地震保険は地域によって保険料が異なりますが、全国平均で値上げ傾向です。

なお地震保険は政府による再保険制度のため、損害保険料算出機構が算出したデータをもとに保険料を金融庁に届け出て許可を得てから値上げを行います。近年における地震保険の値上げは2015年にとりまとめられ、以下のように3段階で行われました。

- 2015年9月:全国平均で5.1%の引き上げ

- 2017年6月:全国平均で3.8%の引き上げ

- 2019年5月:全国平均で5.1%の引き上げ

直近5年で全国平均14%の値上がりが行われたことになります。火災・地震保険料の値上がりは物件の利回りにも影響するため、保険の内容と共に定期的に見直しを行うようにしましょう。

高まる災害リスクに対応するには

自然災害が増え保険料が値上がりしていく中、オーナーとしてどのような対策をとったらよいのでしょうか。

例えば「火災保険・地震保険に加入する」「耐震性の低い建物は耐震補強工事をする」といった方法があります。保有する物件が旧耐震基準となる1981年6月1日より前の建物の場合は耐震補強の工事を行いましょう。リスクや出費を抑える意味でも、できる限り新耐震基準の物件を選ぶことが望ましいですが、築古だからという理由だけで投資対象外としてしまうのはもったいないケースもあります。

例えば郊外の田舎のアパートは旧耐震物件であるケースが多いですが、競合物件が少ないため空き室になりにくく購入価格が安いため利回りが高くなる傾向です。災害リスクだけにとらわれず、利回りやキャッシュフロー、需要の高さなどを総合的に判断したうえで物件を選ぶようにしましょう。

投資家が取るべき行動とは?

自然災害による被害件数は年々増加し火災・地震保険共に保険料も値上がりを続けています。特に台風・豪雨災害が増加しており、地震は被害額が大きい傾向にあります。そのためオーナーとしては以下のような方法で災害リスクに備えておくようにしましょう。

- 火災保険・地震保険に加入する

- 1981年6月1日より前の旧耐震基準の物件は耐震補強工事を行う

- ハザードマップを確認する

災害リスクは専門知識が必要かつ個人投資家が対応するのは難しいため、オーナー向けの無料相談サービスを活用するとプロのアドバイスを受けながら最善の対策を行うことができます。さらにオンラインセミナーや個別相談・出張相談などのサービスを利用し、不動産経営を万全の体制で行っていくようにしましょう。