不動産投資ローンを組むには年収いくら必要?審査項目や年収に不安がある時の対策

不動産投資では、金融機関からの融資を利用するケースが多いため、始めるにあたって融資の審査がひとつの「関門」になります。ローンの利用を前提にしている場合、ローンの審査に通らなければ不動産を購入できません。不動産投資を始めたいと思っていてもこの「関門」を突破しなければ絵に描いた餅に終わってしまいます。

そこで気になるのが、ローン審査の内容です。年収はいくら必要なのか、他にはどんなところを審査されるのかといった部分は、特に初めての方にとっては気になることでしょう。

本記事では、不動産投資を始めるために必要な年収額の目安や、審査で見られる項目、年収に不安がある場合に有効な対策などについて解説します。

目次

1.不動産投資でローンを組むには年収いくら必要?

不動産のオーナーといえば、以前は先祖代々の土地や建物を相続している資産家のイメージが強く、それゆえに「不動産投資はお金持ちがするもの」と思われがちでした。しかし、今ではそんなことはありません。サラリーマンなど標準的な年収クラスの人も融資を利用して不動産投資に参入しており、きわめて現実味のある投資となっています。

安定的な収入がある人のローン利用可能額は、年収に対して10倍程度という目安があります。年収500万円の人であれば上限が5,000万円、年収700万円であれば7,000万円といった具合です。そのため、年収がいくら必要かどうかは、希望する融資額から逆算することである程度目安を出すことができます。

年収と不動産投資の関係を知るのに、興味深いデータを紹介しましょう。これは総務省統計局が発表した「平成30年住宅・土地統計調査」の一部です。「現住居以外の住宅を所有している」という人のなかで「貸家用」、つまり不動産投資のための住居を所有している人の年収クラス別世帯数が示されています。

興味深いのは、赤い囲みを入れた部分です。年収700万円以上の世帯が多いのはイメージどおりかもしれませんが、それよりも年収の少ない多くの世帯も貸家用住居を所有しています。

これらの世帯のすべてがローンを利用しているとは限りませんが、不動産投資が年収の高い人だけのものではないことはお分かりいただけると思います。

2.年収以外に不動産投資ローンの審査で見られる項目

年収は返済能力に直結するためローンの審査で重視されるのは当然ですが、それ以外にも重視されるいくつかの項目があります。特に重要なのは、属性と物件の収益力・資産価値、そして不動産投資の実績です。

2-1.属性

属性とは、融資を受ける本人の信用力に関わる情報のことです。具体的には以下のような情報が属性情報として審査の対象になります。

- 勤務先

- 勤続年数

- 家族構成

- 住宅ローン、他のローンの有無

- 資産の有無

- 信用情報

もちろん年収も重要な属性情報の1つですが、上記の属性情報も今後の返済能力に関わるものです。それぞれの情報から金融機関は以下のような判断をしています。

| 属性情報 | 審査のポイント |

|---|---|

| 勤務先 | 勤務先が安定しているか、今後も雇用が期待できるかを判断します。大企業や官公庁、役所などが勤務先だと評価が高くなります。 |

| 勤続年数 | 勤続年数が長いほど収入が安定していると見なされ、今後もそれが続きやすいと判断されます。 |

| 家族構成 | 独身者よりも既婚者で子供がいるような人のほうが、生活が安定していると見なされやすい傾向があります。 住宅ローン、他のローンの有無 他にローンの借り入れがある場合はその返済も必要になるため、借り入れが多いほど返済能力の余地が少ないと見なされて不利になります。 |

| 資産の有無 | すでに資産がある人は返済能力が高いと見なされるため、資産が多い人ほど有利になります。 信用情報 他社の借り入れ状況や過去のローン利用に関する情報は信用情報機関に記録されています。過去に延滞や支払い不能に陥った事実が記録されていると不利になりますが、逆にきちんと返済している記録が残っている場合は有利になることもあります。 |

2-2.物件の収益力、資産価値

不動産投資向けのローンでは、購入する予定の物件にどれだけの収益力があるかが重視されます。なぜなら、購入した不動産からの家賃収入が返済の原資になると予想されるからです。

また、物件は融資の際に担保となるため、十分な資産価値があるかどうかも重視されます。これらはいずれも本人の属性とは異なる情報なので、「審査に通りやすい物件」を選ぶことで対策が可能です。

2-3.不動産投資の実績

不動産投資は事業なので、成功させるためのノウハウがあります。これまで他の物件で賃貸経営をしてきた人であればそのノウハウを有している可能性が高く、初めて不動産投資に参入する人と比べると審査に通りやすくなります。

当然ながら初めて不動産投資に参入する人は初心者なので実績によって審査を有利にすることはできませんが、誰でも最初は初心者です。まずは実績を積んでいくことから始めるのも、不動産投資家として重要なキャリアです。

3.年収に不安がある場合に有効な対策は?

標準的な年収クラスであっても多くの人が不動産投資をしていることは、データを交えてすでに解説しました。それでもやはり年収に不安がある場合は、以下の3つの対策を検討してみてください。

3-1.属性を上げる

ローン審査対策として属性を上げるには、いくつかの方法があります。ここでは2つの方法を紹介します。

①クレジットカード、他社ローンなどを解約する

クレジットカードや他者ローンなどの利用残高が多いと、返済能力に影響するとして属性の評価が低くなる可能性があります。可能であればこうしたローンは完済し、解約しておきましょう。

完済だけでなく解約までしておくべきなのは、利用していなくてもカードを保有していると「いつでも利用できる」として再び多額の利用をする可能性を含めて審査されるからです。そのため、使用していないカードは解約しておくと、属性を高められる可能性があります。

② 転職や独立の予定がある場合はローン審査後に

安定的な収入があることは審査でとても重視される項目です。もし転職や独立の予定があるのであれば、その前にローン審査を受けておくことをおすすめします。

転職をすると勤続年数が一気に短くなりますし、収入の安定性に対する評価も低くなってしまいます。独立の場合はなおさらで、収入が安定しない身分になることは審査に大きく影響を及ぼします。

3-2.自己資金を準備する

自己資金は、いわゆる頭金です。不動産の購入に必要な費用のうち一部を現金で支払い、残額をローンで調達するのが一般的です。

全額をローンで調達できれば理想的ですが、自己資金が少ないほどローンの審査は厳しくなります。そこで年収に不安がある場合の対策として、自己資金をできるだけ多く用意する方法があります。

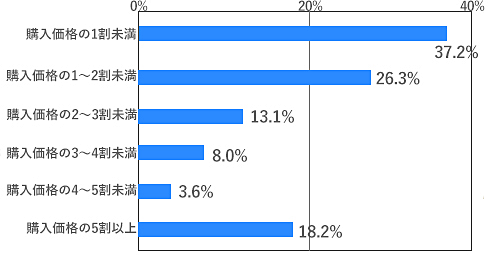

投資用・事業用不動産サイト「ノムコム・プロ」が2021年に調査、発表した「第13回不動産投資に関する意識調査」では、充当した自己資金は「1割未満」が最も多く、「1~2割未満」がそれに続きます。

この2つを合計すると2割未満の人が過半数になるため、2割程度の自己資金を用意すれば審査に通る現実味が増すと考えてよいでしょう。

3-3.不動産会社に相談してみる

3つめの方法はとてもシンプルで、年収に不安がある場合は不動産会社に相談してみましょう。不動産会社は融資についてもプロなので、状況や購入予定の物件に関する情報を総合的に分析して有効な対策を提案してくれるはずです。

こうした提案力も不動産会社の力量といえるので、気になることや不安に思うことは率直に相談してみると、パートナーにふさわしい不動産会社選びにも役立ちます。

4.頭金10万円から始められる不動産投資もある

金融機関は融資の審査を多角的に行っており、当記事で解説したような属性や収益性といった情報だけで審査をしているわけではありません。不動産会社との信頼関係や取引実績なども審査項目に含まれているので、「どの不動産会社から申し込むか」も実は重要です。

REISMは審査に通りやすく、より有利な条件で利用できることも投資家目線の大切な品質であるととらえ、「物件力」と「戦略」で有利な融資条件を得るための提案やサポートも提供しています。

リノベーションによる高付加価値化や差別化、またインスペクション(住宅診断)による確かな品質の提供などは金融機関からも高く評価されており、例えば自己資金10万円からでも始められる資金計画のご提案もしています。

関連記事:不動産投資の成功は「融資」にあり。審査で見られるポイントや攻略法を解説