不動産投資vs主要金融商品の違いと初心者におすすめの投資とは

いざ資産運用を行おうと決めた時、何に投資をしたら良いのか迷われる方も多いのではないでしょうか。資産運用では、何かしら資産を購入し、その資産から収益を得るか、値上がり益を狙うことになりますが、購入できる資産の種類は無数にあり、その選択には頭を悩ませられます。

株式、債券、投資信託のような一般的な金融商品に投資をするのか、それとも不動産に投資をするのか、二つに分けて考えてみましょう。今回は不動産投資と金融商品への投資の違いについて考えてみます。

目次

1.不動産投資とは

不動産投資とはいったい、どんな投資なのでしょうか。最初に、不動産投資の基本や特徴、収益モデルについて解説します。

1-1.不動産投資で利益が出る仕組み

不動産投資にもいろいろありますが、簡単に説明すると、アパートやマンション、もしくは一戸建てや駐車場などの不動産を購入し、その不動産を貸して賃料を得る事業のことです。また、賃料収入の他に、所有する不動産の値上がり益を期待することもできます。前者のような賃料収入をインカムゲインといい、後者のような値上がり益をキャピタルゲインといいます。

インカムゲイン、キャピタルゲインは不動産投資に限らず、さまざまな投資でも同様に狙うことができます。不動産投資を始める方法は、自己資金だけで購入するか、銀行などの金融機関からお金を借りて購入するかに分類されます。金融機関を利用する場合、購入した不動産、もしくはその他の財産を担保として提供し、不動産から得られる収入を融資の返済に充てます。不動産投資がうまくいって返済の実績を積み重ねることで大家としての手腕が金融機関から評価され、より多くのお金を借りて、より多くの不動産を購入できるようになります。

1-2.不動産投資の利回り相場は?

不動産投資では、どの程度の利回りが見込めるのでしょうか。もちろん物件の種類や条件によって一概に言えない部分はあるのですが、ここでは標準的なモデルで相場観をつかんでいただきましょう。

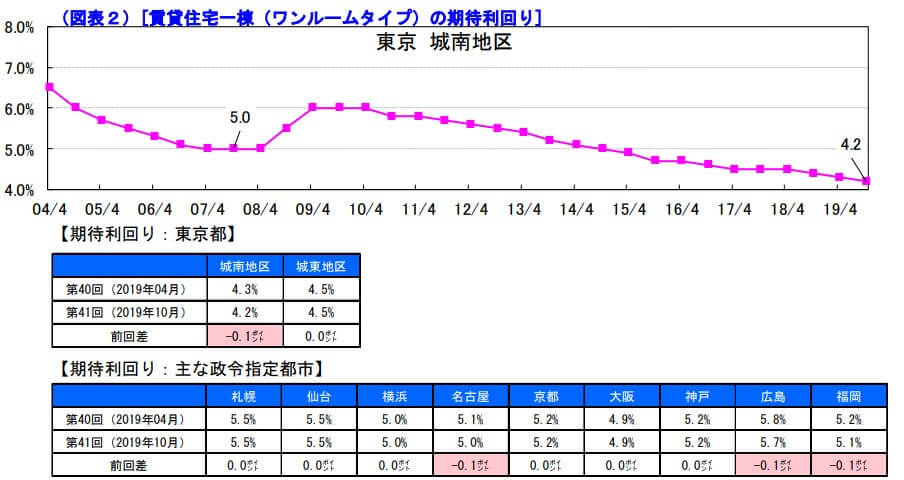

こちらは、一般社団法人日本不動産研究所が定期的に発表している「不動産投資家調査」の第41回分から引用した、ワンルームマンション一棟物件の期待利回りの推移です。

出典:https://www.reinet.or.jp/wp-content/uploads/2010/10/2019kouhyou2.pdf

こちらを見ると、東京の城南地区で4.2%、城東地区で4.5%となっています。その他の主要都市を見ても、おおむね5%前後であることが分かります。このデータは一棟マンション投資の期待利回りなので不動産投資の一部をご紹介しているのにすぎませんが、不動産投資でどの程度の利回りが見込めるかという目安になるのではないかと思います。

1-3.少額でも始められる不動産投資

不動産投資の特長のひとつに、金融機関からの借入金を使って自己資金以上の投資が可能になることが挙げられます。株式、投資信託、FXなどに投資をしたいからといっても金融機関が個人にお金を貸してくれることはありませんが、不動産投資は事業なので事業資金としてお金を貸してくれます。このように自己資金以上の投資ができることを不動産投資のレバレッジ効果といいます。

レバレッジ効果があるおかげで少額からでも始めることができるのは、より多くの人に門戸が開かれているという意味でも大きなメリットです。

1-4.不動産投資のリスク

もちろん不動産投資にも他の金融商品への投資と同様にリスクがあります。不動産投資におけるリスクとして考えられるのは、主に以下の6つです。

①空室リスク

②家賃滞納リスク

③自然災害、火災リスク

④家賃下落リスク

⑤資産価値低下リスク

⑥金利上昇リスク

とてもたくさんあるように感じられるかもしれませんが、これらのリスクはいくつかのグループに分類することができます。①と②は入居者が見つからない、もしくは入居者が家賃を支払ってくれないといった入居者に関するリスクです。

そして③は物理的な物件の損傷を伴うリスクで、④と⑤は時間の経過によって必然的に起きてしまうリスクです。そして最後の⑥はローンを利用した場合、現在は超低金利ですが、将来に向けて金利が上昇する可能性がゼロではないため、ローンの契約形態によって返済額が増えてしまうかもしれないというリスクです。

もちろん、これらのリスクはすべて長年にわたって多くの不動産投資家が向き合ってきたものなので、それぞれのリスクに対してそれを管理・軽減する手法が確立されています。

2.金融商品への投資とは

不動産投資とよく比較される、主な金融商品をご紹介します。それぞれの特徴と、不動産投資とどう違うのかをイメージしながらお読みください。

2-1.代表的な金融商品

個人投資家におなじみの代表的な金融商品を、4つピックアップしました。

①株式投資

投資といえば最も代表的なものは、株式投資でしょう。企業が発行する株式(持分)を所有し、年間の配当(インカムゲイン)や、その値上がり益(キャピタルゲイン)を狙う投資です。未上場会社の株式を購入することも可能ですが、誰でも自由に購入できるわけではなく、株式の所有者や企業との関係性が必要になります。そのため、一般的な株式投資は市場で自由に売買できる上場企業の株式が対象となります。

②投資信託

株式に近い金融商品として、投資信託があります。これは運用会社が多くの投資家からお金を預かり、自らで決めた運用方針に従ってファンドマネージャーと呼ばれる専門家がそのお金を株式や債券、外貨、不動産などに投資し、収益を配当(インカムゲイン)として投資家に還元する仕組みです。投資信託の基準価額が上昇すれば、売却益(キャピタルゲイン)を期待することもできます。

投資信託の一種に、証券取引所に上場されている銘柄群があります。それらはETFと呼ばれ、信託報酬が安いことや売買が手軽であるなどのメリットがあります。

③FX

FXも多くの投資家が利用している金融商品です。FXとはForeign Exchangeの英略で、日本語では「外国為替証拠金取引」といいます。外国通貨を売買し、為替変動で生じた差益 (キャピタルゲイン)を上げようというものです。

売買益のみならず、購入した通貨の利息(スワップポイント)でインカムゲインを狙うことも可能です。最大の特徴は24時間売買が可能であることと、国内業者にて取引を行う場合は25倍までのレバレッジが利用できることです。比較的ハイリターン狙いの投資なので、その分リスクも高くなります。

④仮想通貨(暗号資産)

ビットコインやイーサリアムなど仮想通貨を売買する投資は、2017年11月にビットコインが約220万円の史上最高値をつけたことで大いに注目を集めました。それまではほとんど無価値だった時期もあることを考えると、その当時からビットコインなどの主要な仮想通貨を保有していた人は莫大な利益を手にしたことでしょう。

一時期の過熱感と比べるとやや落ち着いた感もありますが、それは一部の主要な仮想通貨が金融商品として定着したことの表れだと考えることもできます。

2-2.不動産投資との違い

先ほどご紹介した主要な金融商品と不動産投資の一番の違いは、オーナーシップでしょう。株式や投資信託は、個人が上場企業や運用会社の意思決定に大きな影響を与えられるほど大量に所有することは難しく、価格が上がりそうなものを探して買うぐらいのことしかできません。FXも世界規模で取引されている為替市場が舞台なので、為替レートを動かせるほどの資金力を個人で持ち、売買できる人もそういません。

他方、不動産投資は自分がオーナーとして物件の経営にあたります。どのような物件を購入し、どのようなマーケティング(入居者募集)をするのか、物件の維持・管理はどうするのかなど、自分でコントロールできる部分が多くあります。「マンション経営」「賃貸経営」のように表現されるのは、「投資」というよりも「経営」という側面が強いからでしょう。

2-3.金融商品のリスク

不動産投資以外の金融商品にも、もちろんリスクがあります。保有している金融資産の値下がり(キャピタルロス)のリスク、営業・運用不振によって配当やスワップなどが出なくなってしまい、インカムゲインが得られなくなるリスクなどがあります。

そしてもうひとつ、レバレッジを効かせることができる金融商品にある特有のリスクにも言及しておく必要があるでしょう。株式やFXなどの金融商品でも、レバレッジを効かせた投資は可能です。しかしその仕組みは、不動産投資とは異なります。株式やFXなどのレバッジは、証券会社など金融商品取扱業者に証拠金を預け入れて、その証拠金の何倍かまでの取引が可能になるというものです。

不動産投資ローンのように、毎月の家賃収入を返済に充てる必要はありませんが、証拠金で決められた倍率を超えて損失が発生すると追加の証拠金を預け入れる「追証」が必要になったり、自動的に取引が終了させられる「ロスカット」が発生したりします。

不動産投資の場合、所有している不動産の価格が下落したとしても所有し続けている分には損失が確定することがありませんし、空室さえ発生しなければ賃料収入も入り続けるので、同じレバレッジという言葉であっても株やFXのほうがハイリスクであることを押さえておいてください。

3.初心者が不動産投資を始めるには

他の金融商品よりも手堅い投資といえる不動産投資ですが、初心者の方にとっては「どうすれば始められるのか」という疑問がおありだと思います。ここでは、初心者が不動産投資を始めるために必要な知識について解説します。

3-1.重要なパートナー「不動産投資会社」

初心者の方が不動産投資を始めるために、とても重要な存在があります。それは、不動産投資会社です。不動産会社の一種なのですが、投資家に対して収益物件の提案や収益のシミュレーション、資金計画のサポート、さらには物件の管理など、不動産投資に関する業務全般を提供してくれる会社のことです。

こうした業務内容を見ると、不動産投資において不動産投資会社の存在がいかに大きいかがお分かりいただけると思います。物件選びの前に「不動産投資会社選び」が重要なので、特に初心者の方は頼りになるパートナーとの出会いを大切にしてください。

3-2.投資家がすること

不動産投資会社からのサポートを受けながら投資家がすることは、主に以下の通りです。

①提案された物件の購入判断

②資金計画と資金調達

③物件の管理、家賃の回収

④売却の判断、売却活動

スタート地点にあたる物件の購入判断から、最終的な物件の売却までの一連の流れで、投資家自身がすることを時系列に並べました。③の管理については管理会社を入れることで委託が可能なので、現実には①②④のみです。不動産投資会社がいなければ投資家自身の業務がとても多くなるので、やはり最初はプロに任せるのが無難でしょう。

不動産投資家としての経験を積み、自分でできることが増えてきた段階で、ご自身だけによる物件探しや購入、管理の手配などをやってみるのは有効だと思います。

3-3.金融機関の審査に通りやすくするために

不動産投資は初めてという方の、おそらくほぼ全員の方がローンを利用することになると思います。ローンには審査があるため、この審査をクリアしないことには不動産投資を始める計画も絵に描いた餅に終わってしまいます。そこで金融機関の審査を知り、少しでも通りやすくする工夫をしておくことが戦略上必要になります。

金融機関の審査で重視されるのは、以下のような項目です。これらをいかに良好な状態で審査に臨めるかが鍵を握っています。

①職業

②年収

③保有資産

④勤続年数

⑤過去の履歴

⑥物件の収益性

①から⑤まではすべて、ローンを申し込んだ本人の属性に関する項目です。⑤の履歴というのは、過去にローンの延滞や不払い、債務整理などを行っていないかといった信用情報のことです。

もちろんこれらの項目について嘘をつくのはご法度ですが、例えば他の資産の売却益が入って一時的に年収が高くなる時や、現在の勤務先を退職する予定なのであればローンの審査に通ってから退職するなど、属性が高い時にローンを申し込むのは有効でしょう。

4.まとめ

今回は不動産投資と金融商品への投資の違いについてみてきました。不動産も、その他の金融商品も、あなたの資産になるという点では一緒ですが、それぞれ特徴が異なります。また、どちらが良くて、どちらが悪いというものでもありません。ただ、資産運用を通じて、長期的な収益基盤を築きたい、事業経営の経験を積みたいとお考えの方には、不動産投資をおすすめいたします。